Konut satışlarında fazla KDV'lere dikkat edin!

İzmir Konak Belediyesi Başkan Yardımcısı Ali Seydi Koca, Dünya Gazetesi'nde bugünki yazısında ev alırken küçük farklılıklarla fazla Katma Değer Vergisi (KDV) ödeme konusuna dikkat çekti...

Katma Değer Vergisi (KDV), Türkiye'de yapılan mal ve hizmet teslimlerinde, mal veya hizmeti teslim alanın, teslim eden vasıtasıyla ödediği dolaylı bir tüketim vergisidir. Konut teslimleri bu vergi kapsamındadır. Yeni düzenleme ile 01/01/2013 tarihinden itibaren özelikle büyükşehirlerde katma değer vergisi yeni yapılacak konut fiyatlarını etkileyecek önemli bir unsuru olarak ortaya çıkmıştır.

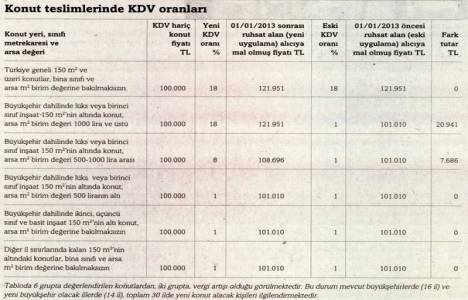

Büyükşehir Belediyesi Kanunu kapsamındaki 16 il 31/03/2014 tarihi itibariyle de yeni büyükşehirlerle toplam 30 ilde yeni konut alırken dikkat edilecek konulara, bir husus daha eklenmiş oldu. Alacağınız konutun KDV oranı yüzde kaç? Bu husus belki de dikkat edilecek en önemli konu, çünkü KDV hariç 100 bin lira değerinde bir konut alırken cebinizden KDV dahil yaklaşık 101 bin 10 lira ile 121 bin 952 lira arasında değişen bir meblağ çıkacaktır. Yani 21 bin liraya varan ek bir vergi yükü maliyeti söz konusu olacaktır. Alınacak konutun katma değer vergisi oranı; konutun net alanının m2'sine, büyükşehir sınırlan içinde olup olmadığına, inşaatın sınıfına, arsa birim m2 vergi değerine göre değişmektedir.

Mal ve hizmetlere uygulanacak KDV oranlarını belirleyen 24/12/2007 tarih ve 2007/13033 sayılı Bakanlar Kurulu Karan'na göre net alanı 150 m2'ye kadar olan konut teslimlerinde KDV oranı %1. net alanı 150 m2 ve üstünde olan konut teslimlerinde KDV oranı %18 olarak belirlenmiştir. Ancak bu uygulama 01/01/2013 tarihinden itibaren değişmiştir.

Yapılan değişiklikle büyükşehirlerde 01/01/2013 tarihinden itibaren inşaat ruhsatı alan lüks veya birinci sınıf inşaat olarak yapılan yapılardaki net alanı 150 m2'ye kadar olan konutlarda a) Arsa birim m2 vergi değeri 500 Türk Lirası altında olan (Beş yüz Türk Lirası hariç) konutların tesliminde %1, b) Arsa birim m2 vergi değeri 500 Türk Lirası ile bin Türk lirası (Bin Türk Lirası hariç) arasında olan konutların tesliminde %8, c) Arsa birim m2 vergi değeri bin Türk Lirası ve üzerinde olan konutların tesliminde % 18, ¦ KDV oranı uygulanır. (6306 sayılı Yasa gereği rezerv yapı alanı, riskli alanlar, riskli yapıların bulunduğu yerler hariç).

Mevcut binaların inşaat kalitesinin yükseltilmesi halinde de aynı oranlar uygulanır.

Yeni KDV oranlan uygulamasıyla büyükşehirlerdeki 150 m2'nin altında olup lüks ve birinci sınıfa giren inşaatlarda vergi yükü nedeniyle fiyatlarda önemli artışlar olacaktır. Bu nedenle arsa m2 birim değerleri daha önemli hale gelmektedir. Arsa m2 birim değerlerinin tespitinde yetkili ve sorumlu olan Büyükşehir ilçe belediyelerinin bu değerlerin tespitinde daha titiz ve gerçekçi olmaları gerekir.

Bina inşaat sınıflandırması. Emlak Vergisine Matrah Olacak Vergi Değerlerinin Takdirine ilişkin tüzükte yer almıştır. Söz konusu tüzük Maliye Bakanlığı nca hazırlanıp, Danıştay'ın incelemesini takiben Bakanlar Kurulu'nca 7/3995 karar sayısıyla yürürlüğe konulmuş ve 15.3.1972 tarih, 14129 sayılı Resmi Gazete'de yayımlanmıştır.

Binalann inşaat kalitesi bakımından Emlak Vergisi'ne matrah olacak vergi değerlerinin takdirine ilişkin tüzük gereğince beş sınıfa ayrılmıştır. Bunlar; lüks inşaat, birinci sınıf inşaat, ikinci sınıf inşaat, üçüncü sınıf inşaat, basit inşaattır. Bu sınıflama, binanın yapılış tarzı, işçiliği, çeşitli bölümlerinde kullanılan malzemenin türü, kalitesi ve benzeri hususlar dikkate alınarak Maliye Bakanlığı'nca tespit ve ilan edilmektedir.

Aşağıdaki tabloda görüleceği gibi bina grupları arasında küçük farklılıklarda büyük oranda vergi farkları doğmaktadır. Aynı yer ve aynı nitelikte, KDV hariç 200 bin Türk Lirası değerindeki iki daireden birisi 149 m2 bunun vergili fiyatı 202 bin 20 Türk Lirası, diğeri 150 m2 bunun vergili fiyatı 243 bin 902 Türk Lirası olacaktır, iki daire arasındaki vergi farkı 18 katılır. Bu kadar farkın vergi adaleti bakımından kabul edilebilir ölçülerde olmadığı, daha yumuşak geçişlere imkan veren kabul edilebilir bir kademelendirmeyle vergi oranlarının tespiti vergi adaleti bakımından gereklidir.

Konutlarda KDV uygulaması yeni konut teslimlerinde söz konusudur. İkinci el alım ve satımları uygulama dışıdır. Yeni KDV oranlı daireler muhtemelen 2013 yılının ikinci yansından itibaren görücüye çıkmaya başlayacaktır. Alacağınız konutla ilgili karar vermeden önce, konutun metrekare olarak net alanını, inşaat sınıfını, bulunduğu yerdeki arsa birim m2 vergi değerini ve dolayısıyla uygulanacak KDV oranını bilmekte fayda var. Sonra evdeki hesap çarşıya uymaz.

Dünya Gazetesi