Uzmanından 2025 emlak sektörü değerlendirmesi!

İndex Real Estate kurucusu Hakan Akdeniz, 2025 emlak sektörü ve konut fiyatları ile ilgili önemli değerlendirmelerde bulundu.

Türkiye emlak sektörünün 2025 yılının başından itibaren önemli bir hareketlilik ve dinamizm sergilediğini söyleyen İndex Real Estate kurucusu Hakan Akdeniz ''2025 Türkiye emlak sektörü ve fiyatları' başlığı altında konut piyasasını değerlendirdi. İşte Hakan Akdeniz'in o yazısı...

2025 YILI BAŞINDAN İTİBAREN TÜRKİYE EMLAK SEKTÖRÜ VE FİYATLARI!

Türkiye emlak sektörü, 2025 yılının başından itibaren önemli bir hareketlilik ve dinamizm sergilemektedir. Yılın ilk çeyreğinde rekor satış adetlerine ulaşılırken, piyasadaki genel görünüm, ekonomik göstergelerdeki iyileşmeler ve kredi koşullarındaki değişimlerle şekillenmektedir. Ancak nominal büyüme rakamlarının ardında, yüksek enflasyonun yarattığı reel değer kayıpları ve arz-talep dengesizlikleri gibi yapısal sorunlar dikkat çekmektedir.

Bu rapor, 2025 yılının ilk aylarındaki emlak sektörü performansını, fiyat dinamiklerini, kira piyasasındaki gelişmeleri ve sektörü etkileyen temel faktörleri detaylı bir şekilde incelemektedir.

2025 TÜRKİYE EMLAK PİYASASINA GENEL BAKIŞ: REKORLA BAŞLAYAN BİR YIL

İlk Çeyrek Performansı ve Genel Hareketlilik

Türkiye emlak sektörü, 2025 yılının ilk çeyreğine rekor satış adetleriyle güçlü bir başlangıç yapmıştır. Tapu ve Kadastro Genel Müdürlüğü tarafından açıklanan verilere göre, Ocak-Mart 2025 döneminde 694.628 adet gayrimenkul satışı gerçekleştirilmiş olup, bu rakam Türkiye'de şimdiye dek bir çeyrekte ulaşılan en yüksek satış adedi olarak kayıtlara geçmiştir.

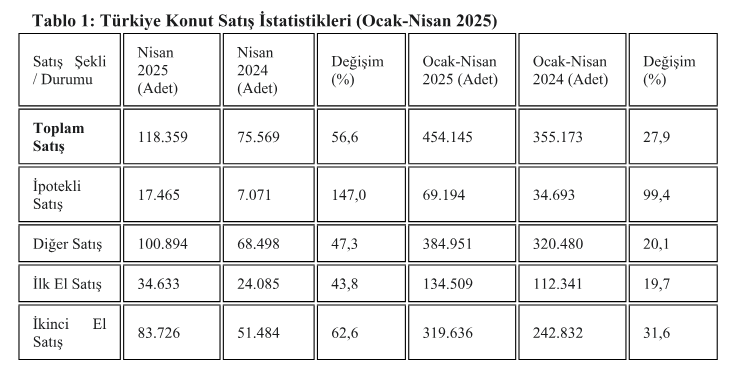

Bu rekor performans, Nisan ayında da devam etmiş; Nisan 2025'te bir önceki yılın aynı ayına göre yüzde 56,6 oranında artışla 118.359 konut satılmıştır. 2 Ocak-Nisan 2025 döneminde ise toplam konut satışları bir önceki yıla göre yüzde 27,9 artarak 454.145 adede ulaşmıştır.

Piyasadaki bu hareketlilik, İstanbul, Ankara, İzmir gibi büyükşehirlerin yanı sıra Antalya ve Gaziantep gibi illerde de rekor seviyelere ulaşan satışlarla desteklenmiştir. Ancak piyasadaki bu güçlü satış hacmine rağmen, yeni inşaat faaliyetlerinde gözlemlenen düşüş dikkat çekicidir. 2025'in ilk çeyreğinde yapı ruhsatı verilen binaların yüzölçümü yüzde 24,7 oranında azalmıştır.

Türkiye Müteahhitler Birliği (TMB) raporu da 2025'in ilk çeyreğinde inşaat sektörü güven endeksinde ciddi bir düşüş yaşandığını ve yüksek maliyetler ile finansman zorlukları nedeniyle yeni proje başlatmada tereddütlerin arttığını belirtmektedir.

Bu durum, mevcut yüksek satış hacminin yeni inşaat projelerinden ziyade, ağırlıklı olarak ikinci el konut satışları ve artan ipotekli satışlar tarafından desteklendiğini düşündürmektedir. Piyasa, mevcut stoğu hızla tüketirken, yeni arz boru hattı daralmaktadır.

Yeni inşaat faaliyetlerindeki düşüş ve sektördeki güven kaybı, gelecekteki arz sıkıntısına işaret etmektedir. Mevcut satış rakamları olumlu görünse de, yeni konut üretimindeki temel zayıflık (yüksek maliyetler, finansman sorunları, düşük güven) orta ve uzun vadede arz sıkıntısını derinleştirebilir. Bu dengesizlik, talep güçlü kaldığı sürece fiyat artışlarını daha da körükleyebilir.

EKONOMİK GÖSTERGELERİN ETKİSİ (FAİZ ORANLARI VE KREDİ KOŞULLARI)

2025 başında gözlemlenen ekonomik göstergelerdeki iyileşmeler ve konut kredisi faiz oranlarındaki düşüş eğilimi, alıcı tarafında büyük bir hareketlilik yaratmıştır.

Özellikle ilk kez ev sahibi olmak isteyenler ve yatırım amaçlı alımlar öne çıkmıştır. 1 Merkez Bankası'nın referans faiz oranı Mayıs 2025'te yüzde 46 olarak kaydedilmiş olup, yıl sonunda yüzde 44' e düşmesi beklenmektedir.

Uzun vadede ise 2026' da yüzde 25, 2027'de yüzde 17 civarında seyredeceği öngörülmektedir. 7 Bankaların konut kredisi faiz oranları Mayıs 2025 itibarıyla yüzde 2,84 (QNB Finansbank) ile yüzde 3,81 (DenizBank) arasında değişmektedir. 8 Gayrimenkul uzmanları, faiz indirimlerinin devam etmesi durumunda konut piyasasında anlamlı bir canlanma beklediklerini ifade etmektedir.

Faizlerin düşüş eğilimine girmesi, talebi artıracak önemli bir faktör olarak görülmektedir. İpotekli konut satışları Nisan ayında yıllık bazda yüzde 147 gibi rekor bir artış göstermiş ve Ocak-Nisan döneminde yüzde 99,4 artmıştır. Bu durum, konut kredilerine erişimin veya kullanım isteğinin arttığını düşündürmektedir.

Merkez Bankası'nın referans faiz oranı Mayıs 2025'te hala çok yüksek bir seviye olan yüzde 46 olmasına rağmen, uzmanların bahsettiği faiz oranlarındaki "düşüş eğilimi", mutlak oranlar yüksek olsa bile, ipotekli satışlardaki artışı tetiklemiş olabilir.

Alıcılar, gelecekteki faiz indirimlerini öngörerek mevcut oranlarla kredi çekiyor olabilirler veya enflasyon beklentileri karşısında konutun hala cazip bir yatırım aracı olduğunu düşünüyor olabilirler. Yüksek nominal faizler, algılanan enflasyon oranından daha düşükse, gayrimenkul bir korunma aracı olarak görülebilir.

İpotekli satışlardaki mevcut artış, finansman koşullarındaki iyileşme algısına kısa vadeli bir tepki olabilir, gerçek anlamda uygun fiyatlı finansmanı yansıtmıyor olabilir. Eğer faiz oranları 2026-2027 için öngörüldüğü gibi önemli ölçüde düşmezse, mevcut ivme sürdürülebilir olmayabilir ve piyasa, özellikle krediye bağımlı ilk kez ev alıcıları için yeniden zorluklarla karşılaşabilir.

KONUT SATIŞLARI VE FİYAT DİNAMİKLERİ

Genel Satış Hacimleri ve Yıllık Değişimler (Ocak-Nisan 2025)

Türkiye genelinde konut satışları 2025 yılının ilk dört ayında önemli bir artış kaydetmiştir. Nisan 2025'te 118.359 adet konut satılarak bir önceki yılın aynı ayına göre yüzde 56,6'lık bir artış yaşanmıştır.

2 Ocak-Nisan 2025 döneminde toplam satışlar yüzde 27,9 oranında artarak 454.145 adede ulaşmıştır. En fazla konut satışı yapılan iller sırasıyla 18.645 adet ile İstanbul,10.889 adet ile Ankara ve 7.014 adet ile İzmir olmuştur. 2 Aşağıdaki tablo, Türkiye genelindeki konut satış istatistiklerini detaylandırmaktadır:

KONUT FİYAT ENDEKSLERİ: NOMİNAL VE REEL DEĞİŞİMLER

Konut Fiyat Endeksi (KFE), 2025 Şubat ayında bir önceki aya göre yüzde 2,8 artarken, bir önceki yılın aynı ayına göre nominal olarak %31,3 artış göstermiş, ancak reel olarak yüzde 5,6 azalmıştır.

9 Ocak 2025' te ise KFE bir önceki aya göre yüzde 4,7 artmış, yıllık bazda yüzde 31,9 artışla 165,87 seviyesinde gerçekleşmiştir.

Endeksa verilerine göre, Türkiye genelinde Mart 2025 satılık konut fiyatları yıllık nominal olarak %26 artarken, ortalama konut metrekare satış fiyatı 31.704 TL, ortalama konut fiyatı ise 4,1 milyon TL'ye yükselmiştir. 11 REIDIN verileri de benzer şekilde nominal artışları göstermektedir:

Nisan 2025'te nominal yüzde 3.14 aylık, yüzde 34.32 yıllık; Mart 2025'te nominal yüzde 3.37 aylık, yüzde 33.77 yıllık. 12 Ancak reel değişimler daha düşüktür; örneğin Nisan'da reel yüzde 0.14 aylık artış ve Ocak'ta reel yüzde 1.29 aylık azalma görülmüştür.

Nominal fiyat artışları sürekli olarak yüksek seyretmektedir (Şubat KFE'de yıllık yüzde 31,3, Mart Endeksa' da yıllık %26, Nisan REIDIN'de yıllık yüzde 34,32).

Ancak, enflasyona göre düzeltildiğinde reel fiyat değişimleri ise önemli ölçüde daha düşüktür, hatta bazı durumlarda negatiftir (KFE Şubat 2025: yıllık reel %-5,6; Endeksa Ankara: reel %-9; İstanbul: reel %-10; İzmir: reel %-13).

REIDIN de çok düşük veya negatif reel aylık artışlar göstermektedir (örneğin, Ocak 2025 reel %-1,29 aylık) Yüksek enflasyon oranları (Mayıs 2025 TÜFE yıllık %35,41, Nisan 2025 %37,86) nominal kazançların satın alma gücünü aşındırmaktadır.

Konut fiyatları artıyor olsa da, genellikle genel enflasyon hızına yetişememekte, bu da birçok bölgede mülk sahipleri için reel değer kaybına yol açmaktadır. Bu durum, gayrimenkulün hala enflasyona karşı bir korunma aracı olarak görülse de , bir değer saklama aracı olarak gerçek etkinliğinin sorgulandığını göstermektedir. Sadece nominal kazançlara odaklanan yatırımcılar yanıltılabilir.

Bu aynı zamanda, bazı uzmanların yüksek faiz oranlarını ve mevduat getirilerini reel düşüşlerin nedenleri olarak göstermesinin de bir açıklamasıdır, çünkü bu alternatifler mevcut ortamda daha iyi reel getiri sunabilmektedir. Piyasa, yüksek nominal büyümenin reel servetdeki düşüşü maskelediği bir "para yanılsaması yaşamaktadır.

BÜYÜK ŞEHİRLERDEKİ DURUM: İSTANBUL, ANKARA, İZMİR ANALİZİ

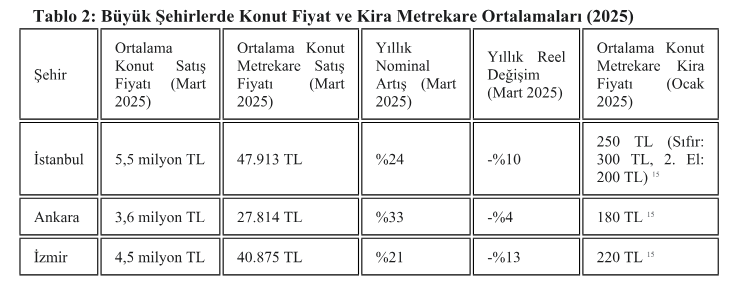

Büyük şehirlerde metrekare başına konut fiyatları farklılık göstermektedir. 2024 dördüncü çeyreği itibarıyla İstanbul' da 55.503 TL, Ankara'da 29.764 TL ve İzmir'de 40.595 TL olarak hesaplanmıştır.

10 Mart 2025 itibarıyla, Endeksa verilerine göre İstanbul'da ortalama metrekare fiyatı 47.913 TL ve ortalama konut fiyatı 5,5 milyon TL iken, yıllık nominal artış %24, reel gerileme ise yüzde 10 olarak kaydedilmiştir.

Ankara'da nominal fiyat artışı %33 ile en yüksek olurken, reel bazda %4 düşüş yaşanmıştır; ortalama metrekare fiyatı 27.814 TL, ortalama konut fiyatı 3,6 milyon TL'ye yükselmiştir. 11 İzmir'de ise yıllık nominal değişim %21, reel düşüş %13'tür; ortalama metrekare fiyatı 40.875 TL, ortalama satış fiyatı 4,5 milyon TL'dir.

Aşağıdaki tablo, 2025 yılı başı itibarıyla Türkiye'nin üç büyük şehrindeki konut satış ve kira metrekare ortalamalarını göstermektedir:

İPOTEKLİ VE DİĞER SATIŞLAR: İLK EL VE İKİNCİ EL PİYASASI

Nisan 2025'te ipotekli konut satışları bir önceki yıla göre %147,0 gibi rekor bir oranla artarak 17.465 adede ulaşmıştır. Bu, toplam satışların %14,8'ini oluşturmaktadır. 2 Ocak-Nisan döneminde ise ipotekli satışlar %99,4 artışla 69.194 adede yükselmiştir.

Diğer satış türleri (peşin veya kişisel finansman) Nisan 2025'te %47,3 artışla 100.894 adet olurken, toplam

satışların %85,2'sini oluşturmuştur. Piyasadaki hareketlilik büyük ölçüde ikinci el konut satışlarından gelmektedir.

Nisan 2025'te ikinci el satışlar %62,6 artışla 83.726 adet olurken, toplam satışların %70,7'sini oluşturmuştur. 2 Ocak-Nisan döneminde ikinci el satışlar %31,6 artmıştır.

İlk el konut satışları ise Nisan 2025'te %43,8 artışla 34.633 adet olarak gerçekleşmiş, toplam satışların %29,3'ünü oluşturmuştur. 2 Ancak Mart 2025'te ilk el satışlarda %3,2'lik bir düşüş de yaşanmıştır.

İkinci el satışların toplam satışların büyük bir kısmını oluşturması (%70,7 Nisan ayında) ve ilk el satışlara göre daha yüksek büyüme oranları göstermesi (Nisan ayında yıllık %62,6 artışa karşılık ilk el satışlarda %43,8 artış) 2 inşaat sektöründeki zorluklarla doğrudan bağlantılıdır.

Türkiye Müteahhitler Birliği raporu, satışların büyük oranda ikinci el piyasaya kaydığını açıkça belirtmektedir. Bu kayış, yüksek maliyetler, finansman güçlükleri ve yeni proje güvenindeki düşüş gibi faktörlerden kaynaklanmaktadır.

Yeni arz kısıtlı veya pahalı olduğunda, talep doğal olarak mevcut stoğa yönelir. İpotekli satışlardaki artış da muhtemelen ikinci el piyasayı beslemektedir, çünkü yeni projelerin farklı finansman yapıları veya daha yüksek giriş fiyatları olabilir. İkinci el piyasanın güçlü performansı, genel satış rakamlarını artırsa da, yeni konut arzında temel bir sorun olduğunu göstermektedir. Yeni inşaatın azalmasıyla birlikte mevcut stoka olan bu bağımlılık, uzun vadede sınırlı yeni arz nedeniyle fiyatlar üzerinde kaçınılmaz olarak baskı oluşturacaktır.

YABANCIYA KONUT SATIŞLARI: TRENDLER VE ORANLAR

Yabancılara yapılan konut satışları Nisan 2025'te bir önceki yıla göre %13,2 artarak 1.440 adede ulaşmıştır. Bu, toplam satışların %1,2'sini oluşturmaktadır. 2 Ancak Ocak-Nisan 2025 döneminde yabancılara yapılan satışlar bir önceki yıla göre %13,5 oranında azalarak 6.018 adet olarak kaydedilmiştir.

2 Mart 2025'te ise bu düşüş %11,5, ilk çeyrekte ise %19,5 olarak belirtilmiştir. 5 Yabancılara en çok konut satışı yapılan iller İstanbul (529 adet), Antalya (497 adet) ve Mersin (117 adet) olmuştur. Ülke uyruklarına göre ise Rusya Federasyonu, İran ve Ukrayna vatandaşları öne çıkmaktadır.

Genel satışlar önemli ölçüde artarken (Ocak-Nisan %27,9), yabancı satışlar aynı dönemde %13,5 oranında azalmıştır ve ilk çeyrekte daha belirgin bir düşüş (-%19,5) yaşanmıştır.

Bu durum, 2025 başındaki genel piyasa performansının temel itici güçlerinin yabancı yatırımdan ziyade yerel faktörler (ekonomik iyileşmeler, yerel alıcılar için düşen ipotek oranları, ilk kez ev alıcıları vb.) olduğunu göstermektedir.

Yatırım yoluyla vatandaşlık" programı ilgi görmeye devam etse de 17 , yabancı alıcılardan gelen toplam hacim azalmaktadır. Bu durum muhtemelen jeopolitik faktörlerdeki değişiklikler, daha sıkı düzenlemeler veya yabancı sermaye için yatırım önceliklerindeki bir kaymadan kaynaklanmaktadır. Türkiye emlak piyasasının 2025 başındaki direnci, iç dinamikler tarafından yönlendiriliyor gibi görünmektedir.

Yabancı yatırımlardaki sürekli bir düşüş, önemli bir sermaye girişi kaynağını ve üst düzey mülklere olan talebi azaltabilir, bu da gelecekte piyasanın segmente özgü dinamiklerini değiştirebilir.

Kira PİYASASINDAKİ GELİŞMELER VE BARINMA SORUNU

Kira Artış Oranları ve Yasal Düzenlemeler

Ocak 2025 itibarıyla kiralara uygulanabilecek tavan zam oranı %58,51 olarak belirlenmiştir. Bu oran, Türkiye İstatistik Kurumu (TÜİK) tarafından açıklanan 12 aylık ortalama enflasyon rakamlarına göre hesaplanmaktadır.

Türkiye genelinde kiralık konutların ortalama metrekare fiyatı 199 TL, ortalama kira ise 21.298 TL seviyesindedir. REIDIN verilerine göre Mart 2025'te kiralık konut fiyat endeksi bir önceki aya göre nominal olarak %2.50, reel olarak ise %0.04 artarken, bir önceki yılın aynı dönemine göre nominal olarak %49.59, reel olarak ise %8.32 artmıştır.

ARZ-TALEP DENGESİZLİĞİNİN ETKİLERİ

İzmir Emlak Kulübü Başkanı Rıdvan Akgün, konut üretimindeki yetersizlik ve yüksek maliyetler nedeniyle piyasada mevcut arzlarla fiyat artışlarının yaşandığını belirtmiştir. Akgün, 2025'in ilk yarısında kiralarda %50'ye varan artışlar yaşanabileceği konusunda uyarmıştır.

Özellikle İzmir gibi şehirlerde mülteci varlığı ve iş gücü talebi, kira fiyatları üzerinde ek baskı oluşturmaktadır. Yüksek kiralar nedeniyle vatandaşların karavan ve konteyner gibi alternatif barınma yöntemlerine yöneldiği gözlemlenmektedir.İzmir metropolünde 20.000 TL'nin altında kiralık daire bulmanın zorlaştığı, orta segmentin ortadan kalktığı belirtilmiştir.

Satış rakamları güçlü olsa da, kira fiyatları daha agresif reel büyüme göstermektedir (REIDIN: Mart ayında yıllık reel %8,32), bu da satış fiyatlarının reel büyümesini (genellikle negatif veya zar zor pozitif) önemli ölçüde geride bırakmaktadır.Kira artışlarına yasal tavan (%58,51 Ocak 2025 için) 15 çok yüksek olup, temel enflasyonist baskıları ve talebi yansıtmaktadır.

Satış ve kira fiyat dinamikleri arasındaki keskin fark, kiralık piyasasında ciddi ve kötüleşen bir arz-talep dengesizliğine işaret etmektedir. Bu durum, hem satış hem de kiralık konut stokunu etkileyen yeni inşaat eksikliğiyle doğrudan bağlantılıdır.

Konut satış fiyatlarının yüksek olması (reel kazançlar düşük olsa bile) ev sahibi olmayı zorlaştırmakta, daha fazla insanı kiralık piyasasına itmekte ve talebi daha da artırmaktadır. Kira piyasası, Türkiye'deki konut erişilebilirlik krizinin daha doğru ve acil bir göstergesidir.

Kiraların yüksek ve sürekli reel artışları, karavan gibi alternatif yaşam çözümlerinin ortaya çıkmasıyla

birlikte, nüfusun önemli bir kısmının ciddi barınma sıkıntısı yaşadığını göstermektedir. Bu durum, sosyal istikrarsızlığa yol açabilir ve sadece nominal kira artışlarını kontrol etmekten öte, özellikle uygun fiyatlı konut seçeneklerini artırmaya odaklanan acil politika müdahalelerini gerektirmektedir.

EMLAK SEKTÖRÜNÜ ŞEKİLLENDİREN TEMEL FAKTÖRLER

Enflasyon ve Maliyet Baskısı

Yüksek enflasyon oranları (Mayıs 2025 TÜFE yıllık %35,41, Nisan 2025 %37,86) 13 konut fiyatları üzerinde nominal artış baskısı yaratırken, reel değerde düşüşlere neden olmaktadır.

İnşaat Maliyet Endeksi Şubat 2025'te yıllık %23,94 artışla Kasım 2020' den bu yana en düşük artış oranını görmüş olsa da, genel yüksek maliyetler (nitelikli iş gücü eksikliği dahil) müteahhitler için zorluk teşkil etmektedir.

Yüksek enflasyon, aynı anda hem nominal fiyat artışlarının itici gücü (insanlar enflasyona karşı korunmak için varlık satın alma eğiliminde olduğu için) hem de reel getirileri aşındıran bir güç olarak işlev görmektedir.

Geliştiriciler için, inşaat maliyetlerindeki artışlar yavaşlıyor olsa da, mutlak yüksek maliyetler yüksek finansman maliyetleriyle birleştiğinde, yeni proje başlatmayı riskli ve daha az karlı hale getirmekte, bu da arz kısıtlamalarına yol açmaktadır.

Bu, bir kopukluk yaratır: konut için enflasyona karşı korunma talebi vardır, ancak arz enflasyonist maliyetler nedeniyle kısıtlanmıştır.

Piyasa yüksek enflasyon tuzağına düşmüştür. Nominal fiyatlar yükselirken, mülkün gerçek değeri buna ayak uyduramayabilir ve sahipleri için bir hayalet kazanç durumu yaratabilir.

İnşaat sektörü için, yüksek girdi maliyetleri ve zorlu finansman koşulları (maliyet artışlarının yavaşlamasına rağmen), arz tarafının talebe kolayca yanıt verememesi anlamına gelmekte, bu da konut sıkıntısını sürdürmekte ve özellikle kiralar için fiyatları yukarı çekmektedir.

KENTSEL DÖNÜŞÜM VE ALT YAPI PROJELERİNİN ROLÜ

Kentsel dönüşüm projeleri ve gelişen altyapı, gelecekteki fiyat eğilimlerini belirlemede kritik bir rol oynamaktadır. Özellikle ulaşım bağlantıları iyi olan ve hızla gelişen mahallelerde mülklerin değer kazanma potansiyeli artmaktadır.

İstanbul' da Kağıthane ve Ataşehir gibi gelişmekte olan bölgelerde kentsel dönüşüm projeleri ve iyileştirilmiş ulaşım bağlantıları sayesinde emlak fiyatlarında güçlü büyüme (%12-18) ve kira gelirlerinde (%6-9) artış

beklenmektedir. Beylikdüzü ve Avcılar gibi bölgeler de altyapı gelişmeleriyle değer kazanmaktadır.

Maslak Koru gibi yeni projeler, beklenen altyapı iyileştirmeleriyle 2025 yılına kadar %22-28 sermaye büyümesi öngörmektedir. Hükümet büyük ölçekli kentsel dönüşüm projelerini desteklemektedir ve altyapı iyileştirmeleri mülk değer artışı için kritik olarak görülmektedir.

Ancak, bu girişimler için hayati önem taşıyan inşaat sektörü, yüksek maliyetler, işgücü sıkıntısı ve düşen güvenle

mücadele etmekte, bu da yeni proje başlangıçlarının azalmasına ve yapı ruhsatlarının düşmesine yol açmaktadır.

Kentsel gelişim için stratejik vizyon ile müteahhitlerin karşılaştığı operasyonel gerçekler arasında bir boşluk vardır. Yüksek enflasyon ve faiz oranları, önemli hükümet desteği veya vergi indirimi olmadan projeleri ekonomik olarak uygulanabilir olmaktan çıkarmaktadır.

Bu durum, yeni inşaattaki yavaşlama nedeniyle, kentsel dönüşüm ihtiyacına rağmen, konut kalitesini artırma ve arzı artırma gibi uzun vadeli hedeflerin gecikmesine veya daha pahalı hale gelmesine neden olabilir. Hükümet Politikaları ve Teşvikler (TOKİ, Vatandaşlık Programı) TOKİ, 2025 yılında 250.000 sosyal konut projesi kapsamında yeni kampanyalarla evi olmayan vatandaşların ev sahibi olabilmesini hedeflemektedir.

İstanbul'da 44.000 konutun inşası devam etmektedir. Kentsel dönüşüm, 2025 yılı için önemli bir gündem maddesi olarak belirtilmiştir. Yabancılara yönelik yatırım yoluyla vatandaşlık programı (400.000 USD üzeri gayrimenkul alımları) 2025 yılında da ilgi görmeye devam edecektir. Hükümet girişimleri, piyasa güçlerini dengelemeyi ve konut ihtiyaçlarını karşılamayı amaçlamaktadır.

TOKİ gibi sosyal konut projeleri, özellikle dar ve orta gelirli vatandaşlar için önemli bir destek sağlamaktadır. Ancak, bu programların etkinliği, genel ekonomik ortam, özellikle yüksek enflasyon ve inşaat sektöründeki zorluklar tarafından kısıtlanmaktadır.

Bu girişimler bir miktar rahatlama sağlasa da, temel arz-talep sorunlarını veya birçok kişi tarafından yaşanan reel değer erozyonunu tamamen dengeleyemeyebilir. Hükümetin kentsel dönüşümdeki başarısı, şu anda önemli zorluklarla karşı karşıya olan inşaat sektörünün sağlığına doğrudan bağlıdır.

SONUÇ VE DEĞERLENDİRME

2025 yılının başından itibaren Türkiye emlak sektörü, rekor satış hacimleri ve nominal fiyat artışlarıyla dikkat çekici bir performans sergilemiştir. Özellikle konut kredisi faiz oranlarındaki düşüş eğilimi ve ekonomik göstergelerdeki iyileşmeler, piyasada önemli bir hareketlilik yaratmıştır.

Ancak bu olumlu tablonun ardında, yüksek enflasyonun nominal kazançları aşındırarak reel değer kaybına yol açması gibi yapısal sorunlar bulunmaktadır.

Konut fiyatları nominal olarak artarken, reel anlamda düşüşler yaşanmakta, bu da gayrimenkulün bir değer saklama aracı olarak etkinliğini sorgulatabilmektedir.

Piyasadaki hareketliliğin büyük ölçüde ikinci el konut satışlarından gelmesi ve yeni inşaat faaliyetlerindeki düşüş, arz sıkıntısının devam ettiğini göstermektedir. İnşaat sektörünün yüksek maliyetler, finansman zorlukları ve güven kaybı gibi engellerle mücadele etmesi, yeni konut üretimini kısıtlamaktadır. Bu durum, özellikle kira piyasasında belirginleşen ciddi bir arz-talep dengesizliğine yol açmakta, kiraların reel olarak yükselmesine ve barınma

erişilebilirliği krizinin derinleşmesine neden olmaktadır.

Yabancıya konut satışlarında yaşanan düşüş, piyasa dinamiklerinin ağırlıklı olarak iç talepten kaynaklandığını ortaya koymaktadır. Hükümetin TOKİ projeleri ve kentsel dönüşüm gibi girişimleri, konut sorununa çözüm bulma çabası olarak öne çıksa da, bu çabaların etkinliği, enflasyon ve inşaat sektöründeki yapısal sorunlar gibi makroekonomik faktörler tarafından sınırlanmaktadır.

Sonuç olarak, Türkiye emlak sektörü 2025 yılına güçlü bir başlangıç yapmış olsa da, sürdürülebilir ve kapsayıcı bir büyüme için enflasyonun kontrol altına alınması, inşaat maliyetlerinin düşürülmesi ve yeni konut arzının artırılmasına yönelik kapsamlı ve uzun vadeli politikaların hayata geçirilmesi kritik önem taşımaktadır.

Piyasanın mevcut dayanıklılığına rağmen, temel sorunlar çözülmediği sürece, özellikle barınma erişilebilirliği konusunda zorlukların devam etmesi beklenmektedir.

Ankara'da konut piyasası alarm veriyor!

|