Emlak vergisi kanunu yeniden değerleme oranları 2016 açıklandı!

67 seri nolu Emlak vergisi kanunu genel tebliği, bugün Resmi Gazete'de yayımlandı. Yayımlanan tebliğde 2016 yılında mükellef olacakların emlak vergi değerleri açıklandı...

67 seri nolu Emlak vergisi kanunu genel tebliği, bugün Resmi Gazete'de yayımlandı. Yayımlanan tebliğde 2016 yılında mükellef olacakların emlak vergi değerleri açıklandı...

TEBLİĞ

Maliye Bakanlığı (Gelir İdaresi Başkanlığı)’ndan:

EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ (SERİ NO: 67)

1. Giriş

2016 yılına ait emlak (bina, arsa ve arazi) vergi değerleri ile 2016 yılında mükellef olacakların emlak vergi değerlerinin hesabında dikkate alınacak asgari ölçüde arsa ve arazi metrekare birim değerlerinin tespiti hususunda aşağıdaki açıklamaların yapılmasına gerek duyulmuştur.

2. 2015 Yılına Ait Yeniden Değerleme Oranının Tespiti

Bakanlığımızca, 2015 yılına ait uygulanacak yeniden değerleme oranı, 10/11/2015 tarihli ve 29528 sayılı Resmî Gazete’de yayımlanan Vergi Usul Kanunu Genel Tebliği (Sıra No: 457) ile %5,58 (beş virgül elli sekiz) olarak tespit ve ilan edilmiş bulunmaktadır.

3. 2016 Yılı Bina, Arsa ve Arazi Vergisi Değerleri ile Asgari Ölçüde Arsa ve Arazi Metrekare Birim Değerlerinin Hesabında Uygulanacak Oranın Belirlenmesi

4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun mükerrer 49 uncu maddesinin (b) fıkrasında, takdir komisyonlarının dört yılda bir arsalara ve araziye ait asgari ölçüde metrekare birim değerlerini takdir edecekleri hükme bağlanmıştır. Bu hüküm uyarınca 2013 yılında söz konusu takdirler yapılmıştır.

29/7/1970 tarihli ve 1319 sayılı Emlak Vergisi Kanununun 9 uncu maddesinin birinci fıkrasının (b) bendinde bina, 19 uncu maddesinin birinci fıkrasının (b) bendinde de arazi (arsa) vergisi mükellefiyetinin, dört yılda bir yapılan takdir işlemlerinde takdir işleminin yapıldığı tarihi takip eden bütçe yılından itibaren başlayacağı hükme bağlanmıştır. Asgari ölçüde arsa ve arazi metrekare birim değer takdirleri 2013 yılında yapıldığından, bu hükümler uyarınca bina ve arazi vergisi mükellefiyeti 2014 yılından itibaren başlamış bulunmaktadır.

1319 sayılı Kanunun 29 uncu maddesinin ikinci fıkrasında, vergi değerinin, mükellefiyetin başlangıç yılını takip eden yıldan itibaren her yıl, bir önceki yıla ait vergi değerinin Vergi Usul Kanunu hükümleri uyarınca aynı yıl için tespit edilen yeniden değerleme oranının yarısı nispetinde artırılması suretiyle bulunacağı; üçüncü fıkrasında da 33 üncü maddede yer alan vergi değerini tadil eden sebeplerle (8 numaralı fıkra hariç) mükellefiyet tesisi gereken hallerde, Vergi Usul Kanununun mükerrer 49 uncu maddesinin (b) fıkrasına göre takdir komisyonlarınca belirlenen arsa ve arazi metrekare birim değerlerinin, takdir işleminin yapıldığı yılı takip eden ikinci yılın başından başlamak suretiyle her yıl, bir önceki yıl birim değerinin Vergi Usul Kanunu hükümlerine göre aynı yıl için tespit edilmiş bulunan yeniden değerleme oranının yarısı nispetinde artırılması suretiyle dikkate alınacağı hükme bağlanmıştır.

Ayrıca, 1319 sayılı Kanunun 29 uncu maddesinin dördüncü fıkrasında, vergi değerinin hesabında bin liraya kadar olan kesirlerin dikkate alınmayacağı belirtilmiştir.

2015 yılından önceki yıllarda emlak vergisi mükellefi olanların 2016 yılına ait emlak vergisinin tarh ve tahakkukunda esas alınacak vergi değerinin (matrahın) hesabı ile bina, arsa veya araziye 2015 yılında malik olunması halinde mükellefiyetin başlangıç yılı olan 2016 yılı vergi değerinin hesabı aşağıda belirtilen esaslar çerçevesinde yapılacaktır.

3.1. 2015 Yılı ve Önceki Yıllarda Mükellef Olanların 2016 Yılına Ait Emlak Vergi Değerlerinin Hesabı

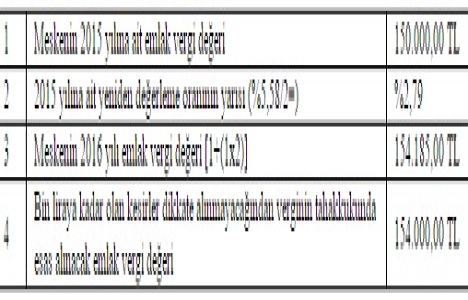

Bu mükelleflerin bina, arsa ve arazilerinin 2016 yılı vergi değerleri, 2015 yılı vergi değerlerinin, bu yıla ait yeniden değerleme oranının yarısı olan (%5,58/2=) %2,79 (iki virgül yetmiş dokuz) oranında artırılması suretiyle bulunacak tutarlar olacaktır.

ÖRNEK 1- Mükellef (A) Ankara ili, Altındağ Belediyesi sınırları içinde yer alan meskeni 2008 yılında satın almıştır. 2015 yılı vergi değeri 150.000,00 TL olan meskenin 2016 yılı emlak vergi değeri aşağıda belirtildiği şekilde hesaplanacaktır.

3.2. 2016 Yılı İtibarıyla Mükellef Olacakların Emlak Vergi Değerlerinin Tespiti

Mükellefiyeti 2016 yılında başlayanların, mükellefiyetleri ile ilgili bina, arsa ve arazi vergisi tarhiyatına esas alınacak vergi değerinin hesabında; takdir komisyonlarınca 2013 yılında takdir edilen ve 2014 yılında uygulanan asgari ölçüde arsa ve arazi metrekare birim değerleri; 15/11/2014 tarihli ve 29176 sayılı Resmî Gazete'de yayımlanan Vergi Usul Kanunu Genel Tebliği (Sıra No: 441) ile 2014 yılına ait belirlenen yeniden değerleme oranının yarısı olan (%10,11/2=) %5,055 (beş virgül sıfır elli beş) nispetinde artırılması suretiyle bulunacak 2015 yılı değerinin, bu yıla ait yeniden değerleme oranının yarısı olan (%5,58/2=) %2,79 (iki virgül yetmiş dokuz) nispetinde artırılmak suretiyle dikkate alınacaktır.

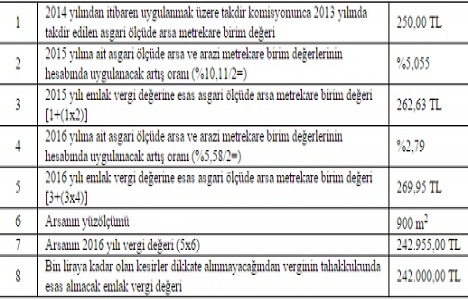

ÖRNEK 2- Mükellef (B) 2015 yılında Konya ili, Akşehir ilçesi sınırları içinde 900 m2 büyüklüğünde bir arsa satın almış ve bu arsaya ilişkin emlak vergisi bildirimini ilgili belediyeye vermiştir. Arsanın bulunduğu cadde için takdir komisyonunca 2014 yılından itibaren uygulanmak üzere takdir edilen asgari ölçüde arsa metrekare birim değeri 250,00 TL’dir.

2014 yılına ait yeniden değerleme oranının yarısı %5,055, 2015 yılına ait yeniden değerleme oranının yarısı ise %2,79 olarak tespit edilmiş olduğuna göre, mükellefiyeti 2016 yılında başlayacak bu mükellefin 2015 yılında satın aldığı arsanın 2016 yılı arazi (arsa) vergisine esas vergi değeri aşağıda belirtildiği şekilde hesaplanacaktır.

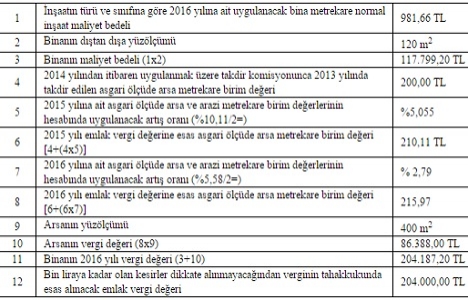

ÖRNEK 3- Mükellef (C) Afyonkarahisar Belediyesi sınırları içinde 400 m2 arsa üzerinde inşa edilen ve inşaatı 2008 yılında sona ermiş olan bir işyerini 2015 yılında satın almıştır. Betonarme karkas, 1 inci sınıf olan inşaatın dıştan dışa yüzölçümü 120 m2’dir. Bu işyeri için 2016 yılına ait uygulanacak bina metrekare normal inşaat maliyet bedeli 981,66 TL’dir. Arsanın bulunduğu cadde için 2014 yılında uygulanan asgari ölçüde arsa metrekare birim değeri 200 TL’dir. 2015 yılına ait asgari ölçüde arsa ve arazi metrekare birim değerlerinin hesabında uygulanacak artış oranı %5,055, 2016 yılına ait asgari ölçüde arsa ve arazi metrekare birim değerlerinin hesabında uygulanacak artış oranı ise %2,79 olarak tespit edildiğine göre mükellefiyeti 2016 yılında başlayan bu mükellefin işyerinin 2016 yılı vergi değerinin tespitinde emlak (bina) vergi değeri aşağıdaki şekilde hesaplanacaktır. (Vergi değerinin hesabında asansör, klima veya kalorifer payı ilavesi ile aşınma payı indirimi ihmal edilmiştir.)

Tebliğ olunur.

Haber Sözcü Gazetesi'nde şu şekilde yer aldı;

Gelir, veraset ve intikal, damga, emlak vergisi ile harçlar kanununda öngörülen vergi, maktu vergi ve harçlar 2016 yılında uygulanmak üzere artırıldı. Önümüzdeki yıl ödenecek vergi ve harçlar artırıldı. İşte yeni vergi oranları…

Resmi Gazete’nin bugünkü sayısında yer alan tebliğlere göre, gelir vergisine tabi gelirlerin vergilendirilmesinde esas alınan tarife, 2016 için 12,600 TL’ye kadar yüzde 15, 30,000 TL’nin 12,600 TL’si için 1.890 TL, fazlası yüzde 20, 69,000 TL’nin 30,000 TL’si için 5,370 TL, (ücret gelirlerinde 110,000 TL’nin 30.000 TL’si için 5,370 TL), fazlası yüzde 27, 69,000 TL’den fazlasının 69,000 TL’si için 15,900 TL, (ücret gelirlerinde 110,000 TL’den fazlasının 110,000 TL’si için 26,970 TL), fazlası yüzde 35 şeklinde yeniden düzenlendi.

Basit usule tabi olmanın özel şartlarını belirleyen hadler, 2016 takvim yılında uygulanmak üzere; 1 numaralı bent için 88,000 TL ve 126,000 TL, 2 numaralı bent için 42,000 TL, 3 numaralı bent için 88,000 TL, olarak tespit edildi.

Değer artışı kazançlarına ilişkin istisna tutarı 2016 takvim yılı gelirlerine uygulanmak üzere 11,000 TL, arızi kazançlara ilişkin istisna tutarı 24,000 TL, mesken kira gelirleri için uygulanan istisna tutarı 3,800 TL, tevkifata ve istisnaya konu olmayan menkul ve gayrimenkul sermaye iratlarına ilişkin beyanname verme sınırı ise 1,580 TL olarak belirlendi.

VERASET VE İNTİKAL VERGİSİ

Yeni yıldan itibaren veraset yoluyla veya ivazsız surette meydana gelen intikallerde veraset ve intikal vergisi; veraset yoluyla intikallerde ve ivasız intikallerde sırasıyla; ilk 210,000 TL için yüzde 1 ve yüzde 10, sonra gelen 500,000 TL için yüzde 3 ve yüzde 15, sonra gelen 1.1 milyon TL için yüzde 5 ve yüzde 20, sonra gelen 2 milyon TL için yüzde 7 ve yüzde 25, matrahın 3.8 milyon TL’yi aşan bölümü için ise yüzde 10 ve yüzde 30 olarak uygulanacak.

EMLAK VERGİSİ YÜZDE 2.79 ORANINDA ARTIRILDI

Emlak vergisi mükellefi olanların 2016 yılına ait emlak vergisinin tarh ve tahakkukunda esas alınacak vergi değerinin (matrahın) hesabı, emlağın 2015 yılı değerine, yeniden değerleme oranı olan yüzde 5.58′in ikiye bölünerek bulunan yüzde 2.79 oranı uygulanmak suretiyle yapılacak.

Tebliğler kapsamında damga vergisi ve harçlar kanunda yer alan vergi ve harçlarda yeniden değerleme oranı nispetinde yüzde 5.58 artırılacak.

Sözcü

Haber Bugün Gazetesi'nde şu şekilde yer aldı;

2016 yılında ödenecek vergi ve harç bedelleri netleşti. Buna göre en düşük motorlu taşıtlar vergisi 623 liraya yükseldi. 1 yıllık pasaport ücreti de 163 lira oldu.

Yeniden değerleme oranında artan vergi ve harç miktarları Resmi Gazete'de yayımlandı.

Motor silindir hacmi bin 300-bin 600 arası otomobillerin motorlu taşıtlar vergisi 997 lira oldu. En yüksek vergi 4 bin motor üstü araçlar için yıllık 22 bin 716 lira.

Yapılan zamlarla 6 aylık pasaport bedeli 111 lira, yıllık bedelse 163 lira oldu. Cep telefonu başına alınan özel iletişim vergisi 46 lira oldu.

Emlak vergileri de yüzde 2.79 oranında zamlandı.

Bugün

Haber Sözcü Gazetesi'nde şu şekilde yer aldı;

Yılbaşından itibaren emlak vergisinden çevre temizlik vergisine, motorlu taşıtlar vergisinden harçlara kadar birçok vergi zamlı uygulanacak. Hükümet, 2016’da vatandaşa uygulayacağı yeni zam ve vergi artışlarını Resmi Gazete’de yayımladı. Tebliğe göre 1 Ocak’tan itibaren vergi, harç ve hizmet bedelleri yeniden değerleme oranı olan yüzde 5.58 oranında zamlı uygulanmaya başlanacak. Yeni yılla birlikte motorlu taşıtlar vergisi, çevre temizlik vergisi, pasaport, nüfus cüzdanı, ehliyet, noter kağıtları, özel işlem vergileri, damga vergileri yüzde 5,58 oranında zamlanacak.

OTOMOBİL VERGİSİ 623 TL

Yeni zamlarla birlikte 2016’da en düşük motorlu 1-3 yaşındaki otomobillerin vergisi 591 liradan 623 liraya çıktı. Yine 1-3 yaş grubunda motor silindir hacmi 1301-1600 cm3 arasındaki otomobillerin vergisi de 945 liradan 997 liraya yükseldi. Silindir hacmi 1301-1600 cm3 arasında olup 4-6 yaş arasındaki taşıtların vergisi 709 liradan 748 liraya, 7-11 yaş arasındaki otomobillerin vergisi 412 liradan 435 liraya, 12-15 yaşındaki otomobillerin vergisi de 291 liradan 307 liraya çıktı.

PASAPORT 533 LİRA

Yeniden değerleme zammıyla harçlar da yeni yıldan itibaren yüzde 5,58 oranında arttı. Buna göre 3 yıldan daha uzun süreli pasaport alan vatandaşlar 505 lira yerine 1 Ocak’tan itibaren 533 lira harç ödeyecek. Aynı şekilde B sınıfı sürücü belgesi alanların ödeyeceği harç tutarı da 403 liraya çıktı. Mahreme başvuru harcı 13 lira 50 kuruş, yüksek okul ve meslek liseleri diplomaları 12 lira 40 kuruş, define araştırmak üzere 2 ay süreli alınacak ruhsat da 311 lira 10 kuruşa yükseldi. Yeniden değerleme oranı ile 2016 yılından itibaren uygulanacak emlak vergileri de arttı. Ancak emlak vergilerinin artışında yeniden değerleme oranının yarısı uygulandığı için önümüzdeki yıl mesken, bina, arsanın emlak vergisi yüzde 2,79 oranında zamlanacak. Çevre Temizlik Vergisi de su tüketimi metreküp başına 27 kuruş olarak uygulanacak. Ayrıca özel iletişim vergisi maktu tutarı 43 liradan 46 liraya, kira geliri istisna tutarı da 3 bin 800 liraya yükseltildi.

MAAŞLAR DÜŞECEK

Hükümet ayrıca önümüzdeki yıl uygulanacak vergi dilimlerindeki artışı da yüzde 5.58’le sınırladı. Buna göre yıllık geliri 12 bin 600 lirayı aşan ücretliler yüzde 15 yerine bir üst vergi dilimi olan yüzde 20 oranında Gelir Vergisi ödemek zorunda kalacak. Bu yıl bu tutar 12 bin liraydı. Vergi alt diliminin düşük kalması nedeniyle memur ve işçilerin büyük bölümü daha yılın ortasında maaşlarında düşüş yaşayacak. Çalışma Bakanı Süleyman Soylu, asgari ücretlilerin vergi diliminden etkilenmeyeceği bir düzenleme yapacakları sözü vermişti.

Sözcü/ Erdoğan SÜZER

Haber Bugün Gazetesi'nde şu şekilde yer aldı;

Gelir, veraset ve intikal, damga ve emlak vergileri ile harçlar kanununda öngörülen vergi, maktu vergi ve harçlar 2016 yılında uygulanmak üzere artırıldı. Resmi Gazete'nin dünkü sayısında yer alan tebliğlere göre Gelir Vergisi'ne tabi gelirlerin vergilendirilmesinde esas alınan tarife;

12 bin 600 liraya kadar yüzde 15,

30,000 liranın 12 bin 600 lirası için 1890 lira ve fazlası için yüzde 20,

69,000 liranın 30 bin lirası için 5 bin 370 lira ve fazlası için yüzde 27,

69 bin liradan fazlasının 69 bin lirası için 15 bin 900 lira ve fazlası için yüzde 35 oldu.

Emlak Vergisi mükellefi olanların 2016 yılına ait Emlak Vergisi’nin tarh ve tahakkukunda esas alınacak vergi değerinin (matrahın) hesabı da değişti. Buna göre hesap emlağın 2015 yılı değerine, yeniden değerleme oranı olan yüzde 5,58'in ikiye bölünerek bulunan yüzde 2,79 oranı uygulanmak suretiyle yapılacak.

Genel artış % 5,58

Tebliğler kapsamında Damga Vergisi ve harçlar kanunda yer alan vergi ve harçlarda yeniden değerleme oranı nispetinde yüzde 5,58 artırılacak.

Bugün Gazetesi