Gayrimenkul vergisinde istisna oranı yüzde 50'ye indiriliyor!

Sözcü Gazetesi köşe yazarlarından Nedim Türkmen bugünkü haberinde "Taşınmaz satış kazancı istisnasına da tırpan" başlıklı yazısına yer verdi. İşte o haber

Yeni Torba Yasa Tasarısı Meclis'e sunuldu. Kanun Tasarısı'nın görüşmeleri Plan ve Bütçe Komisyonu'nda tamamlandıktan sonra, Türkiye Büyük Millet Meclisi Genel Kurulu'na sunulacaktır. Kanun tasarısı Meclis'te kabulünün ardından Cumhurbaşkanı'nın onayına sunulacak, bu onayın ardından Resmi Gazete'de yayımlanacak ve yürürlüğe girecektir. Toplam 129 maddeden oluşan Yeni Torba Yasa Tasarısı'nda herkesi çok yakından ilgilendiren düzenlemeler söz konusu.

MEVCUT DURUM

Bugün, Kurumlar Vergisi mükelleflerini yakından ilgilendiren bir düzenlemeyi dikkatinize sunacağım.

Kurumların bağlı değerlerinin ekonomik faaliyetlerde daha etkin bir şekilde kullanılmasına olanak sağlanması ve kurumların mali bünyelerinin güçlendirilmesi amacıyla en az iki tam yıl süre ile aktiflerinde yer alan taşınmazların satışından doğan kazançların yüzde 75’lik kısmının belirli şartlar altında Kurumlar Vergisi’nden istisna olacağı hüküm altına alınmıştır.

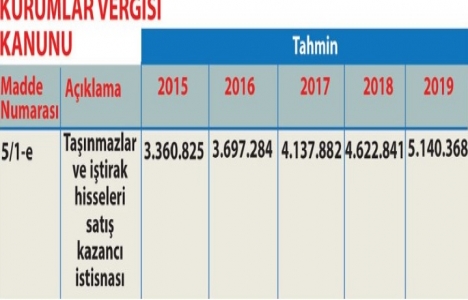

Bu istisna nedeniyle, Maliye’nin tahsil etmediği Kurumlar Vergisi tutarları aşağıdaki tablodaki gibidir.

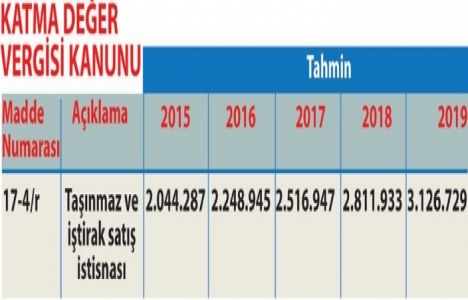

Kurumların aktiflerine kayıtlı ve Kurumlar Vergisi’nden istisna edilen taşınmaz satışlarına ilişkin Katma Değer Vergisi istisnasını düzenleyen KDV’nin 17/4-r maddesi hükmü nedeni ile de Mali-ye’nin almadığı ve vergi harcaması olarak nitelendirilen tutarlar da aşağıdaki gibidir.

Taşınmazların satışından doğan kazançlara uygulanan yüzde 7 5’lik istisna oranı yüzde 50’ye indiriliyor rrcln 'ft

Tasarının 94 üncü maddesiyle, Kurumlar Vergisi Kanunu’nun “İstisnalar” başlıklı 5’inci maddesinde değişiklik yapılmaktadır. Maddenin birinci fıkrasının;

(a) bendiyle kurumlann iki tam yıl süreyle aktiflerinde yer alan taşınmazların satışından doğan kazançlanna uygulanan yüzde 75’lik istisna yüzde 50’ye indirilmektedir.

Bu değişiklik Kanunun yayımı tarihinde yürürlüğe girecektir.