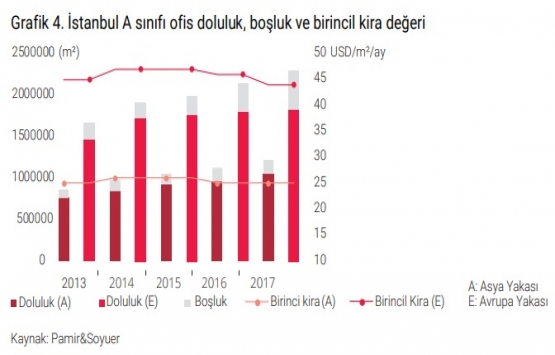

İstanbul'da A sınıfı ofis arzı 3,52 milyon metrekareye ulaştı!

2017 4. çeyrekte İstanbul'da A sınıfı ofis arzı, Ataşehir, Maslak ve Şişli bölgelerindeki yeni ofis binalarıyla 3,52 milyon metrekareye ulaştı. İstanbul'da planlama ya da inşaat aşamasında yaklaşık 1,38 milyon metrekare yeni ofis alanı bulunuyor.

Pamir & Soyuer tarafından hazırlanan 2017 yılı 4. çeyrek Gayrimenkul Haberleri Türkiye Gayrimenkul Sektörü Raporu yayınlandı.

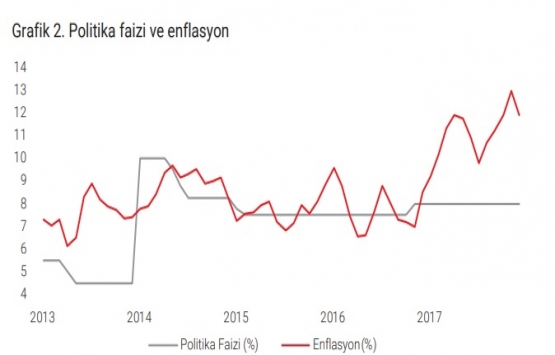

Enflasyon

Tüketici enflasyonu, 2017 Aralık ayında bir önceki aya göre %0,69, bir önceki yılın aynı ayına göre %11,92 arttı. En yüksek artış, aylık %1,69 ve bir önceki yılın aynı ayına göre %18,24 ile ulaştırma grubunda kaydedildi.

Politika Faizi

TCMB, geç likidite penceresi faiz oranını %12,25’ten %12,75’e yükseltti, politika faizini ise %8 oranında sabit tuttu. Faiz koridorunun %9,25’lik üst bandı ile %7,25’lik alt bandında değişiklik yapılmadı. Enflasyonda belirgin bir iyileşme sağlanana kadar sıkı para politikası duruşunun korunması öngörülüyor.

İstanbul Ofis Pazar

Arz ve Talep

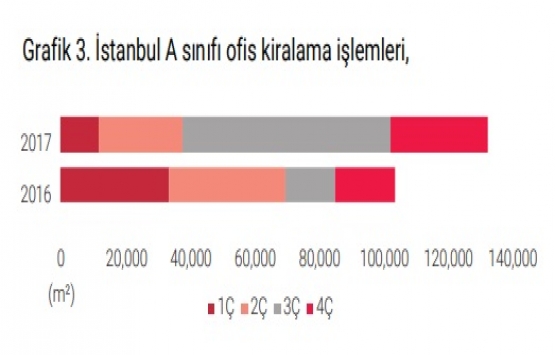

2017 dördüncü çeyrekte İstanbul ana ofis bölgelerindeki A sınıfı ofis arzı, Ataşehir, Maslak ve Şişli bölgelerindeki yeni ofis binalarıyla 3,52 milyon m² ‘ye ulaştı. İstanbul ana ofis bölgelerinde tüm işlemlerin %54,2’sini oluşturan, 30.245 m² yeni kiralama işlemi gerçekleşti. Gerçekleşen yeni kiralama işlemleri, geçen yılın aynı çeyreğine göre %64,2 artarken; işlemlerin alan bazında %56,3’ü Kozyatağı, %24,5’i Ümraniye, %7,6’sı Şişli-Zincirlikuyu-Beşiktaş, %6,3’ü Maslak ve %5,3’ü Levent-Etiler bölgelerinde kaydedildi. 2017 dördüncü çeyrekte öne çıkan kiralama işlemleri ise Bahçeşehir Üniversitesi’nin Altunizade’de (10.850 m²), Setur’un Ümraniye Bengi Plaza’da (7.406 m²) ve Schindler’in Ataşehir My Newwork’de (3.500 m²) gerçekleştirdiği kiralamalar oldu.

Gelecek Arz

İstanbul ana ofis bölgelerinde, planlama ya da inşaat aşamasında yaklaşık 1,38 milyon m² yeni ofis alanı bulunuyor. Gelecekteki ofis arzını %43’lük kısmını, finansal sistem düzenleyici ve denetleyici kurumları ile kamu bankaları yönetim merkezinin yerleşeceği Asya Yakasındaki İstanbul Finans Merkezi’nin oluşturması bekleniyor. İstanbul ana ofis bölgelerindeki A sınıfı ofis arzının, 2020 yılı sonunda, 4 milyon m² civarında olacağı tahmin ediliyor.

Kiralar ve Boşluk Oranları

İstanbul A sınıfı ofis pazarı, kurdaki dalgalanmalar ve yaşanan arz artışını dengelemek için kiralarda gerçekleştirilen düşüşle önceki çeyrekteki seyrini korudu. İstanbul ana ofis bölgelerinde boşluk oranı, stoklara yeni eklenen ofis alanlarıyla, Asya Yakasında %12,97’den %14,17’ye, Avrupa Yakasında ise %18,82’den %20,72’ye yükselirken; toplam boşluk oranı %18,45 oldu. Boşluk oranı, Kozyatağı’nda yeni ofis alanlarıyla %18,11’den %21,51’e yükselirken; Ümraniye’de gerçekleşen yeni kiralama işlemleriyle %8,61’den %7,44’e geriledi. Maslak ofis bölgesinde boşluk oranı yeni binalarla birlikte %15,22’den %21,24’e yükselirken, Şişli-Zincirlikuyu-Beşiktaş bölgelerinde gerçekleşen yeni kiralama işlemleriyle %19,15’ten %18,78’e geriledi. Birincil kira değerinin 44 ABD $/m2/ay olarak kaydedildiği Levent-Etiler bölgesinde boşluk oranı, gerçekleşen kiralama işlemleriyle %21,80’den %21,62’ye geriledi.

Yatırımlar

2017 dördüncü çeyrekte öne çıkan yatırım, Ak Portföy ’ün, AND Plaza’dan 3.737 m² ofis alanı satın alma işlemi oldu.

Türkiye Perakende Pazarı

Talep

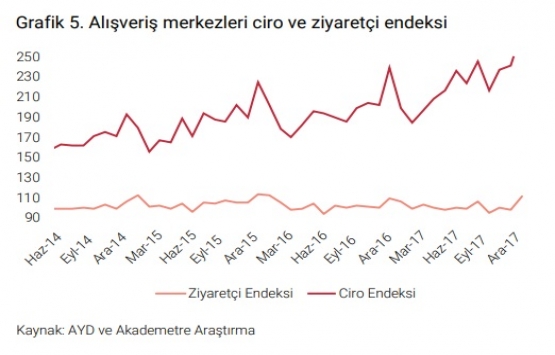

Alışveriş Merkezi Yatırımcıları Derneği (AYD) ve Akademetre Araştırma verilerine göre, 2017 Aralık ayında perakende ciro endeksi, yeni yıl alışverişlerinin etkisiyle, 2016 Aralık ayına göre %15,5 artarak 276 puana yükseldi. 2017 dördüncü çeyrekte, Ekim ve Kasım aylarında azalan ziyaretçi endeksi, Aralık ayında, bir önceki yılın aynı dönemine göre %1,8 arttı. Aralık 2017’de kiralanabilir alan başına düşen ciro, İstanbul’da 1244 TL, Anadolu’da 925 TL ve Türkiye genelinde 919 TL olarak gerçekleşti.

Arz

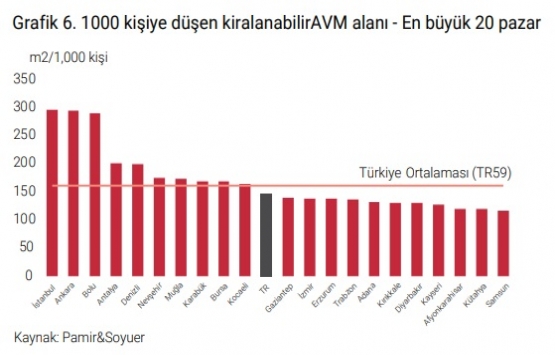

2017 dördüncü çeyrekte Türkiye’deki alışveriş merkezi arzı, yeni açılan 3 AVM ile 11,82 milyon m²’ye ulaştı. Kişi başına düşen kiralanabilir AVM alanı, Türkiye genelinde 146,38 m²/1000 kişi’ye yükseldi ve İstanbul 295,45 m²/1000 kişi ile en büyük pazar olurken onu 294,48 m²/1000 kişi ile Ankara ve 289,16 m²/1000 kişi ile Bolu izledi.

Yeni Arz

2017 dördüncü çeyrekte 178.000 m² AVM alanı pazara girdi. İstanbul’da Hilltown AVM (63.000 m²) ve City Center Esenyurt AVM (40.000 m²) ile Antalya’da Agora AVM (75.000 m²) olmak üzere üç yeni AVM açılışı gerçekleşti.

Devam Eden Projeler ve Beklentiler

2020 sonunda toplam arzın 14 milyon m² olması bekleniyor. Gelecek arzın %80’ini İstanbul, Ankara ve Bursa’ daki AVM projeleri oluşturacak.

Yatırımlar

2017 son çeyrekte öne çıkan yatırımlar, Kipa’ya ait Mersin Alışveriş Merkezi'nin Akdeniz Alışveriş Merkezi’ne 110 milyon TL bedel ve Metropol AVM’nin Kefeli Dekorsel İş Ortaklığı’na 1,36 milyon TL bedel ile satış işlemleri oldu.

Tanımlar

Ofis

İstanbul ana ofis bölgeleri: Pamir & Soyuer ofis veri tabanı; ana ofis bölgelerinde (Avrupa yakasında Maslak, Levent - Etiler, Şişli - Zincirlikuyu - Beşiktaş ve Asya yakasında Kozyatağı, Ümraniye ve Ataşehir) yer alan, toplam kiralanabilir alanı 3.500 metrekareden büyük A sınıfı ofis binalarını kapsamaktadır.

Net alan emilimi: Pazara giren yeni arz ve boşalan mevcut ofis alanların da dikkate alındığı, dönem boyunca toplam kiralanan ofis alanlarını temsil eder. Yeni arz: Tamamlanarak operasyonel hala gelen yeni ofis alanlarıdır.

Ortalama kira: Vergi ve diğer işletme masrafları hariç tutularak $/m2/ay olarak ifade edilen kira tutarıdır. Ortalama kira, pazardaki tüm istenen kira değerlerinin, kiralanabilir toplam alana göre ağırlıklı ortalaması alınarak hesaplanır.

En yüksek kira: Vergi ve diğer işletme masrafları hariç tutularak $/m2/ay olarak ifade edilen kira tutarıdır. En yüksek kira, bütün kiralama işlemleri içinde, uç değerlerin hariç tutularak en yüksek çeyrek dilimde yer alan kira değerlerinin ortalamasıdır.

Getiri oranı: Gayrimenkulün toplam yıllık kira değerinin satış değerine oranının yüzde olarak ifade edilmesidir. En iyi getiri oranı, uç değerler hariç tutularak belirtilen dönem içinde gözlemlenen en düşük getiri oranıdır.

Boşluk oranı: Mevcut ofis stoku içinde taşınmaya hazır durumda olan elverişli ofis alanlarını temsil eder.

Perakende

AVM sınıfları ve tanımları: Alışveriş merkezi, sadece bu amaç için inşa edilmiş, market alanı hariç tutulduğunda minimum 5.000 metrekare kiralanabilir alana sahip ve en az 30+ mağazadan oluşan mekân olarak tanımlanır. Pamir & Soyuer AVM veri tabanı sadece işletmeye açık merkezleri kapsar. Mevcut bir alışveriş merkezinin daha sonra genişletilmesi ya da ek alanların eklenmesi veri tabanına yeni arz olarak eklenir.

Ana AVM sınıfları aşağıda belirtilen British Council of Shopping Centre (BCSC) standartları temel alınarak tanımlanır:

Kentiçi AVM: Şehrin ana merkezi ya da MİA’sında yer alan alışveriş merkezidir. Bölgesel AVM: Kent merkezi dışında banliyöde yer alan alışveriş merkezidir.

Outlet merkezler: Mağazaların çoğunluğunun markalı ürünleri tavsiye edilen perakende fiyatından oldukça indirimli sattığı merkezlerdir.

Perakende parklar: 1.000 metrekareden küçük olmamak kaydıyla en az 3 perakende satış mağazasından oluşan, ayrı girişleri ve ortak park alanı bulunan özel amaçlı inşa edilmiş merkezlerdir.