Mirasçılar dikkat! 10 gün sonra başlıyor!

Menkul ve gayrimenkullerin veraset yoluyla veya ivazsız bir surette intikal etmesiyle miras vergisi ödeniyor. Tüm mükellefler için ikinci taksit ödemeleri 10 gün sonra başlıyor.

Türkiye'de bulunan malların veraset yoluyla ya da ivazsız olarak herhangi bir şekilde bir kişiden diğer kişiye intikal etmesiyle miras vergisinin ödenmesi gerekiyor. Ayrıca malların karşılıksız bir şekilde bir şahıstan diğer şahsa intikali halinde de yine veraset ve intikal vergisi ödenmesi gerekiyor.

Bir kişinin vefat etmesi halinde tüm mal varlığı mirasçılarının arasında paylaşıyor. Mirasçıların veraset yoluyla veya her ne şekilde olursa olsun ivazsız olarak miras vergilerini ödüyor.

Veraset ve intikal vergisi tahakkukundan itibaren (3) yılda ve her yıl mayıs ve kasım aylarında olmak üzere iki eşit taksit halinde ödeniyor. Miras kalan kimseler, vergi borcunu belli bir süre için, sene içerisinde iki eşit taksit halinde ödeme yapılıyor. Toplamda 6 taksit olarak veraset ve intikal vergisi borcu olan kişinin borcu kapatılıyor.

1 Kasım tarihinde başlayan veraset ve intikal vergisi 2. taksit ödemeleri 30 Kasım tarihine kadar ödemeleri sürecek.

Nasıl hesaplanıyor?

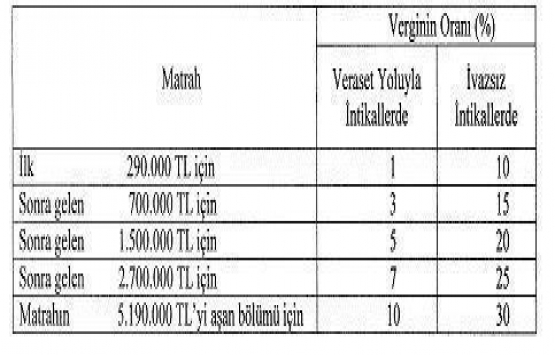

Miras vergisi, Veraset ve İntikal Vergi Dairelerine ödeniyor. Verginin beyannameleri ise taşınmazların bağlı olduğu belediyeye veriliyor. Veraset yoluyla veya ivazsız durumunda oluşan intikallerde veraset ve intikal vergisi şu şekilde hesaplanıyor:

İstisna tutarları şöyle:

- Evlatlıklar dâhil, füruğ ve eşten her birine isabet eden miras hisselerinde 250.125 TL (füruğ bulunmaması halinde eşe isabet eden miras hissesinde 500.557 TL),

- İvazsız suretle meydana gelen intikallerde 5.760 TL,

- Para ve mal üzerine düzenlenen yarışma ve çekilişler ile 14/3/2007 tarihli ve 5602 sayılı Şans Oyunları Hasılatından Alınan Vergi, Fon ve Payların Düzenlenmesi Hakkında Kanunda tanımlanan şans oyunlarında kazanılan ikramiyelerde 5.760 TL,

Miras kalan ev satılır mı?

Medeni Kanunu kapsamında mirasçılardan her biri, sözleşme veya kanun gereği tarafından ortaklığı devam ettikçe mirasın paylaşılmasını isteyebiliyor. Mirasçılar ortak karar alıp miras kalan konutu satabiliyor.

Miras kalan eğer konut ise satışı, tüm hissedarlar tapuya gidip imza vermesi ya da tüm hissedarların hisse satış yetkisi verdiği bir kişinin tapuda satış işleminde bulunabiliyor.

Nasıl hesaplanır?

Kişi 2019 yılında iki çocuğuna 400.000’er TL bağışlamıştır. Bir şahsa, ana, baba, eş ve çocuklarından (evlatlıktan evlat edinenlere yapılan ivazsız intikaller hariç) ivazsız mal intikali halinde ivazsız intikallere ilişkin tarifede yer alan oranların yarısı uygulanacağından kendisine bağış yapılan çocuklardan her biri için hesaplanacak vergi şu şekilde olur;

2019 yılı istisna tutarı 5.760 TL’dir. Matrah 400.000 – 5.760 = 394.240 TL’dir. Matrah artan orana tabi tutulduğunda, ödenecek vergi şu şekilde hesaplanacaktır:

290.000 X yüzde 5 (Normal oran yüzde 10)= 14.500 TL

104.240 X yüzde 7,5 (Normal oran yüzde 15) = 7,818 TL

14.500 + 7.818 = 22.318, TL olup, bu tutar verginin tahakkukundan itibaren 3 yılda her yıl Mayıs ve Kasım aylarında olmak üzere altı eşit taksitte ödenecektir. İlk taksit 3.719,66 TL olarak ödenecektir. Kendisine bağış yapılan diğer çocuk da aynı tutarda vergi ödeyecektir.