Bağımsız Denetime Tabi Tarım Satış Kooperatif Birliklerinin Belirlenmesi!

14 Haziran 2013 tarihinde Resmi Gazete'de yayımlanan Bağımsız Denetime Tabi Olacak Tarım Satış Kooperatif Birliklerinin Belirlenmesine Dair Tebliğ için haberimizi inceleyebilirsiniz...

Gümrük ve Ticaret Bakanlığından:

Bağımsız Denetime Tabi Olacak Tarım Satış Kooperatif Birliklerinin Belirlenmesine Dair Tebliğ

BİRİNCİ BÖLÜM

Amaç, Kapsam, Dayanak ve Tanımlar

Amaç ve kapsam

MADDE 1 – (1) Bu Tebliğin amacı, bağımsız denetime tabi olacak tarım satış kooperatif birliklerinin belirlenmesine ilişkin usul ve esasları düzenlemektir.

(2) Bu Tebliğ, tarım satış kooperatif birliklerinin bağımsız denetime tabi olmasına, bağımsız denetim kapsamından çıkmasına ve uygulamaya ilişkin hususları kapsar.

Dayanak

MADDE 2 – (1) Bu Tebliğ, 1/6/2000 tarihli ve 4572 sayılı Tarım Satış Kooperatif ve Birlikleri Hakkında Kanunun 3 üncü maddesinin son fıkrası ile 5 inci maddesinin birinci fıkrasına dayanılarak hazırlanmıştır.

Tanımlar

MADDE 3 – (1) Bu Tebliğin uygulanmasında;

a) Bakanlık: Gümrük ve Ticaret Bakanlığını,

b) Birlik: Tarım satış kooperatifleri birliğini,

c) Denetçi: 13/1/2011 tarihli ve 6102 sayılı Türk Ticaret Kanununun 400 üncü maddesinde tanımlanan denetçiyi,

ç) Denetim: Usul ve esasları Kamu Gözetimi Muhasebe ve Denetim Standartları Kurumu tarafından belirlenen bağımsız denetimi,

d) Genel Müdürlük: Gümrük ve Ticaret Bakanlığı Kooperatifçilik Genel Müdürlüğünü,

e) Kooperatif: Birlik ortağı kooperatifleri,

f) Türkiye Denetim Standartları (TDS): 26/9/2011 tarihli ve 660 sayılı Kanun Hükmünde Kararname uyarınca yürürlüğe konulan, bilgi sistemleri denetimi dahil olmak üzere, denetim alanında uluslararası standartlarla uyumlu eğitim, etik, kalite kontrol ve denetim standartları ile bu alana ilişkin diğer düzenlemeleri,

g) Türkiye Muhasebe Standartları (TMS): 660 sayılı Kanun Hükmünde Kararname uyarınca Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu tarafından onaylanarak Türkiye Muhasebe Standardı ve Türkiye Finansal Raporlama Standardı adıyla yayımlanan muhasebe standartları ile bu alana ilişkin diğer düzenlemeleri,

ifade eder.

(2) Bağlı ortaklık ve iştirak kavramları, denetime tabi olunup olunmadığının belirlenmesinde esas alınan ve yürürlükteki mevzuat uyarınca hazırlanmış finansal tablolardaki anlamlarıyla dikkate alınır.

İKİNCİ BÖLÜM

Denetime Tabi Olma

Denetime tabi olma şartları

MADDE 4 – (1) Aşağıdaki dört şarttan en az üçünü sağlayan birlikler, 6102 sayılı Kanun çerçevesinde bağımsız denetime tabidir:

a) Aktif toplamı : Elli milyon ve üstü Türk Lirası,

b) Yıllık net satış hasılatı : Yetmişbeş milyon ve üstü Türk Lirası,

c) Bağlı kooperatiflerin ortak sayısı : Üçbin ve üstü,

ç) Çalışan sayısı : İkiyüzelli ve üstü.

(2) Birliğin aktif toplamı, yıllık net satış hasılatı ve çalışan sayısının hesabında birliğin bağlı ortaklıklarının, iştiraklerinin ve ortak kooperatiflerinin aktif toplamları, yıllık net satış hasılatları ve çalışan sayıları da bu Tebliğde yer alan esaslara göre dikkate alınır.

(3) Birlikler, birinci fıkrada belirtilen dört şarttan en az üçünü art arda iki hesap döneminde sağlamaları durumunda, müteakip hesap döneminden itibaren denetime tabi olur. Birbirini takip eden dönemlerde sağlanan şartların aynı şartlar olması aranmaz.

(4) Denetim, birliğin konsolide finansal tablolarının yanında münferit finansal tablolarını ve gerektiğinde 4572 sayılı Kanun ve ilgili mevzuat çerçevesinde Genel Müdürlük tarafından belirlenen ortaklık işlemlerini de içerir.

(5) Bu Tebliğ uyarınca denetime tabi olma şartlarını taşımayan bir birlik, sadece bağlı ortaklığının veya iştirakinin denetime tabi olması nedeniyle denetime tabi olmaz. Ayrıca, birliğin denetime tabi olması nedeniyle bağlı ortaklıkları, iştirakleri ve ortak kooperatifleri de denetime tabi tutulmaz.

(6) Denetime tabi olunup olunmadığının belirlenmesinde, birlik ile bu birliğe bağlı kooperatifleri, ortaklıkları ve iştiraklerinin aktif toplamı ve yıllık net satış hasılatı hesaplanırken vergi mevzuatı çerçevesinde kamu idarelerine sunulmak üzere hazırlanan son iki hesap dönemine ilişkin bilanço ve gelir tablosu dikkate alınır. Denetim kapsamına girildikten sonra bu Tebliğin 8 inci maddesi hükmü uygulanır.

Aktif toplamı ve yıllık net satış hasılatının hesaplanması

MADDE 5 – (1) Aktif toplamı ve yıllık net satış hasılatının hesabında, 4 üncü maddesinin altıncı fıkrasında belirtilen finansal tablolar çerçevesinde, birliğin ortak kooperatifleri ile varsa bağlı ortaklıklarının ve iştiraklerinin aktif toplamı ve yıllık net satış hasılatı da dikkate alınır.

(2) Birliklerin aktif toplamı ve yıllık net satış hasılat tutarlarının hesabında ortak kooperatifler ile bağlı ortaklıkları veya iştiraklerinin aktif toplamı ve yıllık net satış hasılatları dikkate alınırken aşağıdaki işlemler yapılır:

a) Aktif toplamının hesabında, birliğin kendi aktif toplamından, bağlı ortaklıklarının ve iştiraklerinin kayıtlı değerleri çıkarılır. Bu şekilde bulunan tutara, ortak kooperatiflerin ve bağlı ortaklıklarının aktif toplamının tamamı ve iştiraklerinin aktif toplamının birliğin kendi iştirak hissesi payına denk düşen kısmı eklenir.

b) Yıllık net satış hasılatının hesabında, birliğin kendi yıllık net satış hasılatına bağlı ortaklıklarının yıllık net satış hasılatının tamamı, iştiraklerinin yıllık net satış hasılatının kendi iştirak hissesi payına denk düşen kısmı eklenir. Bu şekilde bulunan tutara, ayrıca ortak kooperatiflerin birlik haricindeki taraflara yaptığı satışlardan elde ettiği yıllık net satış hasılatı eklenir.

c) Bağlı ortaklık ve iştiraki bulunan birliklerin, bağlı ortaklık ve iştirakleriyle olan işlemlerden doğan varlık, borç, gelir ve giderlerden, bağlı ortaklıklarla olanların tamamı, birliğin ve bağlı ortaklıkların doğrudan iştirakleriyle olanlarının ise hisselerine düşen payı indirilebilir.

(3) Birliklerin bağlı ortaklıkları aracılığıyla dolaylı olarak sahip oldukları bağlı ortaklıklar ve iştirakler, birliğin bağlı ortaklığı ve iştiraki olarak değerlendirilir.

(4) Birliklerin veya bağlı ortaklıkların iştiraklerinin sahip olduğu bağlı ortaklıklar ve iştirakler, ilgili iştirakin finansal tablolarındaki değerler üzerinden dikkate alınır. Birliğin veya bağlı ortaklıkların iştiraklerinin bağlı ortaklıkları ve iştirakleri bu maddenin ikinci fıkrasının (c) bendi çerçevesinde indirim işlemine dahil edilmez.

Bağlı kooperatif ortakları ile çalışanların sayısının hesaplanması

MADDE 6 – (1) Birliğin çalışan sayısının belirlenmesinde, muhtasar beyannamede bildirilen aylık toplam çalışan sayısının yıllık ortalaması dikkate alınır. Söz konusu yıllık ortalama, aylar itibarıyla aylık çalışan sayılarının toplamının on ikiye bölünmesiyle elde edilir. Çıraklık ve mesleki eğitim sözleşmesi kapsamında birlikte mesleki eğitim gören çıraklar ve staj yapan öğrenciler çalışan sayısının hesabında dikkate alınmaz.

(2) Ortalama çalışan sayısının belirlenmesinde, birliğin ve ortak kooperatifler ile bağlı ortaklıkların bu maddeye göre hesaplanan çalışan sayılarının toplamı dikkate alınır. İştiraklerin bu maddeye göre hesaplanan çalışan sayısı ise birliğin iştirakteki hissesi oranında dikkate alınır.

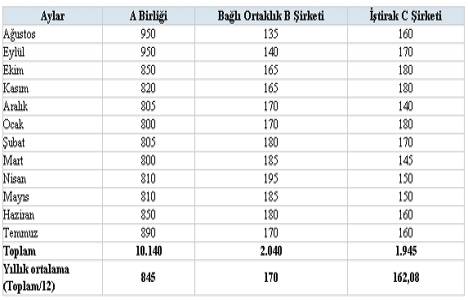

Örneğin, aşağıda aylık çalışan sayıları belirtilen, bağlı ortaklığı B Şirketi ve % 20 iştiraki C Şirketi olan A Birliğinin ilgili hesap dönemine ilişkin ortalama çalışan sayısı aşağıdaki şekilde hesaplanır:

Yukarıdaki tabloda, birlik ve şirketler itibarıyla yıllık çalışan sayısı ve ortalama çalışan sayısı hesaplanmıştır. Buna göre, A Birliğinin yıllık ortalama çalışan sayısı hesaplanırken; A Birliği ve B Şirketinin yıllık ortalama çalışan sayılarının tamamı ile C Şirketinin yıllık ortalama çalışan sayısının sadece A Birliğin bu Şirketteki hissesi olan %20’si toplanır. Dolayısıyla, A Birliği için toplam yıllık ortalama çalışan sayısı (845 + 170 + (162,08 x %20) = ) 1.047,42’dir.

(3) Birliğe bağlı kooperatiflerin ortak sayılarının belirlenmesinde, bağlı kooperatiflerin kayıtlı aylık toplam ortak sayılarının yıllık ortalama toplamları dikkate alınır. Söz konusu yıllık ortalama, aylar itibarıyla kayıtlı kooperatif ortak sayılarının toplamının on ikiye bölünmesiyle elde edilir.

ÜÇÜNCÜ BÖLÜM

Denetim Kapsamından Çıkma

Denetimin kapsamından çıkma

MADDE 7 – (1) Bağımsız denetime tabi birlikler, bu Tebliğin 4 üncü maddesinde belirtilen şartlardan en az üçüne ait sınırların art arda iki hesap döneminde altında kalmaları ya da bir hesap döneminde söz konusu şartlardan en az üçünün sınırlarının yüzde yirmi veya daha fazla altında kalmaları durumunda, müteakip hesap döneminden itibaren denetim kapsamından çıkar. Birbirini takip eden hesap dönemlerinde sınırların altında kalınan şartların aynı olması şart değildir. Aşağıdaki tabloda örnek bir birlik için hesap dönemleri itibarıyla şartların sağlanması ve denetime tabi olma durumu gösterilmiştir:

Esas alınacak finansal tablolar

MADDE 8 – (1) Denetime tabi birlikler, finansal tablolarını 6102 sayılı Kanun ve TMS’ye göre hazırlar. Bu birlikler daha sonraki hesap dönemlerinde denetim kapsamında olup olmadıklarını değerlendirirken, aktif toplamının ve yıllık net satış hasılatının hesabında 6102 sayılı Kanun ve TMS’ye göre hazırladıkları finansal tabloları dikkate alır. Bu durumda, bağlı ortaklık ve iştirak kavramları 6102 sayılı Kanun ve TMS’deki anlamlarıyla dikkate alınır. Şartların belirlenmesinde; bağlı ortaklıkların tam konsolidasyon yöntemine, iştiraklerin ise özkaynak yöntemine göre konsolide edilen finansal tablolar kullanılır.

(2) Aktif toplamı ve yıllık net satış hasılatının hesabında, birliğin TMS’ye göre hazırlanmış finansal tablolarında yer alan tutarlara, ortak kooperatiflerin 4 üncü maddenin altıncı fıkrası uyarınca hazırladıkları finansal tablolarda yer alan ilgili tutarlar 5 inci maddede öngörülen esaslara göre dahil edilir.

(3) Ortak kooperatiflerin ortak sayıları ile çalışan sayılarının hesabında 6 ncı madde hükümleri uygulanır.

Denetim kapsamından çıkılmasından sonra esas alınacak finansal tablolar

MADDE 9 – (1) Denetime tabi olan bir birliğin sonraki hesap dönemlerinde denetim kapsamından çıkması durumunda, söz konusu birliğin müteakip hesap dönemlerinde denetime tabi olup olmayacağının tespitinde 4 üncü maddenin son fıkrası, 5 ve 6 ncı madde hükümleri uygulanır.

DÖRDÜNCÜ BÖLÜM

Çeşitli ve Son Hükümler

Karşılaştırmalı olarak sunulan finansal tablolar

MADDE 10 – (1) Denetime tabi olunan hesap dönemlerine ilişkin finansal tablolar denetimden geçmiş olarak sunulur. Geçmiş hesap dönemi veya dönemlerine ilişkin finansal tabloların karşılaştırmalı olarak sunulması esastır. Geçmiş hesap dönemlerinde denetime tabi olunmamış ise, denetimden geçmiş finansal tablolarla karşılaştırmalı olarak sunulan geçmiş dönem finansal tablolarının denetimden geçmiş olması zorunlu değildir.

İlk uygulama

GEÇİCİ MADDE 1 – (1) Hesap dönemi takvim yılı olan birlikler açısından; 2013 hesap dönemi finansal tablolarının denetime tabi olup olmadığının belirlenmesinde, 1/1/2013 tarihinden önce sona eren son iki hesap dönemine ait (1/1/2011-31/12/2011 ve 1/1/2012-31/12/2012 tarihli) bilançolar ve gelir tabloları kullanılır.

(2) Özel hesap dönemini uygulayan birlikler açısından; denetime tabi olunup olunmadığının belirlenmesinde, 2011 ve 2012 yıllarında sona eren hesap dönemlerine ait dönem sonu (örneğin, 31/7/2011 ve 31/7/2012 tarihli) finansal tabloları kullanılır.

(3) Denetime tabi birliklerin, kaldırılan birlik denetim kurullarınca 4572 sayılı Kanuna ve ana sözleşmelerine göre hesap dönemi sonuna kadar denetlenmemiş finansal tabloları ve yönetim kurulu yıllık faaliyet raporları söz konusu denetimi yaptırana kadar düzenlenmemiş sayılır. Bunları denetleyecek denetçiler, 31/7/2013 tarihine kadar genel kurulca belirlenir veya birliklerin talebi üzerine, 6102 sayılı Kanunun 399 uncu maddesi çerçevesinde birlik merkezinin bulunduğu yerdeki asliye ticaret mahkemesince atanır.

(4) Bu Tebliğin 8 inci maddesi, 1/1/2014 tarihinden sonra başlayan hesap döneminden itibaren uygulanır.

Yürürlük

MADDE 11 – (1) Bu Tebliğ, denetime tabi birliğin içinde bulunduğu hesap döneminin başlangıç tarihinden geçerli olmak üzere yayımı tarihinde yürürlüğe girer.

Yürütme

MADDE 12 – (1) Bu Tebliğ hükümlerini Gümrük ve Ticaret Bakanı yürütür.