Değerli konutta vergi oranları!

Dünya Gazetesi'nden Bumin Doğrusöz, bugünkü yazısında ''Değerli konut vergisinde vergi oranları''nı inceledi.

Dünya Gazetesi'nden Bumin Doğrusöz, bugünkü yazısında'' 7194 numarası ile 7.12.2019 günlü Resmi Gazete’de yayımlanan “Dijital Hizmet Vergisi Kanunu İle Bazı Kanunlarda Ve 375 Sayılı Kanun Hükmünde Kararnamede Değişiklik Yapılması Hakkında Kanun” kapsamında vergi oranlarını inceledi.

7194 numarası ile 7.12.2019 günlü Resmi Gazete’de yayımlanan “Dijital Hizmet Vergisi Kanunu İle Bazı Kanunlarda Ve 375 Sayılı Kanun Hükmünde Kararnamede Değişiklik Yapılması Hakkında Kanun” ile ihdas edilen vergilerden biri olan “Değerli Konut Vergisi”ni, bu yazımızda irdelemek istiyorum. Bu vergiyi daha önce tasarı aşamasında iken aktarmıştım. Ancak tasarının kanunlaşma aşamasında oluşan değişiklikleri de dikkate alarak yeniden aktarılmasında fayda görüyorum.

Bu vergi ile Türkiye sınırları içinde bulunan ve bina vergi değeri veya Tapu ve Kadastro Genel Müdürlüğü’nce (TKGM) belirlenen değeri beş milyon Türk Lirası’nı aşan mesken nitelikli taşınmazlar değerli konut vergisine tabi kılınmaktadır. Değeri beş milyonun altında olan meskenler, bu verginin konusu dışındadır.

Bu vergi, belediyelerce emlak vergisi değeri 5 milyondan yukarı belirlenen veya değeri TKGM’ce yapılan veya yaptırılan değerleme sonucu beş milyondan yukarı olarak tespit edilen meskenlerin değeri üzerinden alınacaktır. TKGM tarafından değerleme yapılırken, hangi ölçütlerden hareket edileceği belirlenmemiştir. Oysa emlak vergisi dahi kanunla belli ölçüler üzerinden alınmaktadır. Burada matrahın belirlenmesi tamamen sınırsız ölçütlere göre yürütmeye bırakılmıştır. Burada Anayasal ilkeler açısından sorun vardır.

15 gün içinde değere itiraz süresi var

TKGM’ce yapılan veya yaptırılan değerleme sonucu değeri beş milyondan yukarı olan konutlar, bu TKGM’nin web sayfasında ilan olunacak ve ayrıca ilgilisine tebligat yapılacaktır. Bu tebligattan itibaren 15 gün içinde değere itiraz edilmezse veya itiraz 15 gün içerisinde incelenip de reddedilirse değer kesinleşecek ve mesken bu verginin konusuna girecektir. Buradaki kesinleşme, idari işlemin kesinleşmesi olup, yargı yolunu kapatan bir kesinleşme değildir. İdari aşamada kesinleşen bu değere karşı, 30 gün içerisinde vergi mahkemelerinde iptal davası açılması mümkündür.

TKGM, meskenler için kendisince yapılan bir değerleme işlemi olup olmadığına veya belirlenen değere ilişkin bilgi sayfasını kullanıma açmıştır. Değerli okurlarımız “http://tasinmazdegerleme.tkgm.gov.tr” adresinden meskenleri ile ilgili bir değer belirlemesi olup olmadığını sorgulayabilirler.

Neye, nasıl itiraz edileceği, değerleme raporunun da ilan edilip edilmeyeceği ve anılan TKGM’nin 15 gün içinde bu itirazı nasıl değerlendireceği belli değildir.

Meskenden neyin kastedildiği de belirsizdir. Tapuda mesken olarak tescil edilenlerin mi, yoksa fiilen mesken olarak kullanılanların mı verginin konusuna girdiği açık değildir. Örneğin tapuda iş yeri olarak tescil edilmiş bir bina veya bağımsız bölüm fiilen bir mesken olarak da kullanılabilmektedir. Kanaatimce fiili durumun değil, tapu kaydının esas alınması gerekmektedir. Ancak bu konuda Hazine ve Maliye Bakanlığı’nın açıklamasının izlenmesinde yarar vardır.

Bu vergi çeşitli eşitsizlikleri de içermektedir. Örneğin, iş yeri niteliğindeki taşınmazların vergi dışı bırakılması eşitliğe aykırıdır. Kıymetli bir binanın altı dükkân, üstü mesken ise, alttaki dükkânı vergilemeyip, üstteki daireyi vergilemenin eşitlik olduğunu kimse söyleyemez. Burada akla gelen bir diğer eşitsizlikte, her birinin değeri dört milyon olan on daireye sahip kişi vergiye tabi kılınmazken, değeri beş milyon olan bir daireye sahip kişinin vergiye mükellef olmasıdır. Bu hususlar, Anayasa’ya aykırılık savında bulunacak olanlar açısından önemlidir.

Yıllık yıpranma payı düşünülmemiş

Bir diğer adaletsiz uygulama da paylı ve elbirliği mülkiyeti konusundadır. Kanuna göre bu gibi hallerde her bir malik kendi hissesi üzerinden bu vergiyi ödeyecektir. Ancak burada hisse değerinin 5 milyon lirayı aşmaması bir çelişki oluşturmaktadır. Özellikle miras olayında karşımıza çıkan elbirliği mülkiyetinde paydaşlar müteselsilen sorumlu olacaklardır.

Bir kere bu verginin konusuna girdiniz mi çıkmak pek mümkün değildir. Emlâk vergisi açısından değer belirlemesinin dört yılda bir yapılacağı kanunla belli iken, TKGM’nin değerleme işlemini hangi aralıklarla yapacağı kanunda düzenlenmemiştir. Kanunda her yıl yıpranma payı (amortisman) düşülmesi bile düşünülmemiştir. Buna karşılık, taşınmaz değerinin her yıl yeniden değerleme oranının yarısı kadar artırılarak matrah belirlenmesinin yapılacağı düzenlenmiştir. Mükellefiyetin sona ermesi sadece, yanan yıkılan, tamamen kullanılamaz hale gelen veya vergiye tabi iken muaflık şartlarını taşıyan meskenler için söz konusudur.

1.000 liralık değer artışı 22,5 katı fazla vergi

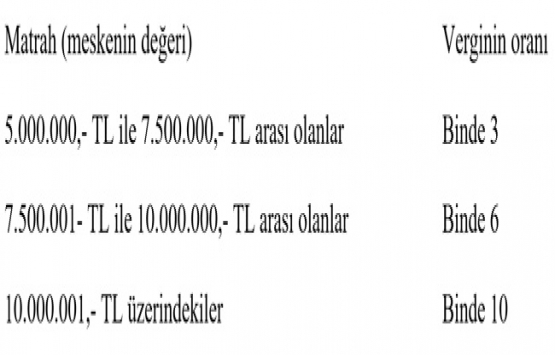

Meskenlerin TKGM tarafından belirlenmiş bir değerinin bulunmaması halinde binanın emlâk vergisi değerine bakılacak, bu değerlerden yüksek olanı matrahı oluşturacaktır. Verginin oranları ise şu şekildedir:

Bu tarifede artan oranlı düzenlenmemekle adaletsizliğe yol açmıştır. Örneğin değeri 7.5 milyon lira olan bir mesken sahibi 22 bin 500 lira vergi öderken, mesken değeri 7 milyon 501 bin lira olan mesken sahibi 45 bin lira vergi ödeyecektir. Mesken değerindeki 1.000 liralık artış ödenecek vergide 22 bin 500 lira artışa sebep olacaktır. 1.000 liralık değer artışının 22.5 katı fazla vergiye yol açmasının her hangi bir hukuki veya teorik açıklaması söz konusu olamaz.

Bu vergiyi ödeyemeyenler, 6183 sayılı Kanun, haciz uygulamaları ve neticede taşınmazlarını kaybedebileceklerdir.

Mükellefiyet tesisi, beyan ve verginin ödenmesi konuları da gelecek yazımda.

Değerli Konut Vergisi'yle lüks segment evlerin fiyatları düşecek!