İstanbul'daki ana alışveriş caddeleri bir süre daha kırılgan olacak!

Cushman&Wakefield Türkiye, 'İstanbul Alışveriş Caddeleri’ raporunun 4'ncüsünü yayınladı. Rapora göre, İstanbul'da ana alışveriş caddeleri, döviz kurundaki dalgalanmalar, ekonomik baskılar, ve kentsel yenileme çalışmaları göz önüne alındığında bir süre daha kırılgan olmaya devam edecek.

Cushman & Wakefield, İstanbul Alışveriş Caddeleri raporunun 4. yayınını sunmaktan memnuniyet duyar. İstanbul alışveriş caddelerinde perakende pazarı dinamiklerini anlamak amacıyla üç bölge için seçilmiş gösterge ve parametreler yıllık bazda analiz edilmiştir. Bunlar; perakende stoku, ulusal/uluslararası ve hazır giyim/lüks markalar açısından perakende kategori ayrımı yıllık kiralama hacmi, son on iki ayda gerçekleşen yeni perakendeci girişleri ve cadde yaya trafiği sayımıdır. Bütün sonuçlar bir önceki yılın aynı dönemi ile karşılaştırılmış olup, genel pazar eğilim ve dinamiklerini yansıtmak için yorumlanmıştır.

İstanbul'daki başlıca ana caddelerin özellikleri:

1- Avrupa Yakası’nda İstiklal Caddesi İstanbul’un en işlek yayalaştırılmış caddesi olup, çok sayıda uluslararası ve ulusal perakendecilerin yanı sıra müzelere, tiyatrolara, restoranlara ve elçiliklere ev sahipliği yapmaktadır.

2- Avrupa Yakası’ndaki Nişantaşı Bölgesi 4 ana caddeden oluşmaktadır: Rumeli, Teşvikiye, Vali Konağı ve Abdi İpekçi. Nişantaşı hem ulusal hem de uluslararası lüks markaların başlıca merkezidir.

3- Anadolu Yakası’ndaki Bağdat Caddesi uluslararası lüks ve üst segment markaların yanı sıra çok katlı mağazaların da yer aldığı geniş kapsamlı ulusal ve uluslararası markalara ev sahipliği yapmaktadır. Bahsi geçen diğer İstanbul ana caddelerinin arasındaki en uzun ve çevresinde yaşayan nüfusun gelir seviyesinin en yüksek olduğu ana caddedir.

Yönetici Özeti

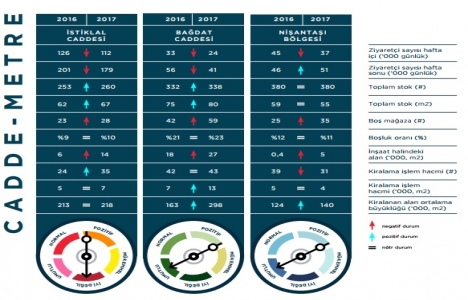

2016’ya kıyasla, 2017’de yaya trafiği hafta içi İstiklal Caddesi’nde %11, Bağdat Caddesi’nde %27, Nişantaşı Bölgesi’nde %19 azalmıştır. Haftasonu ise İstiklal ve Bağdat Caddeleri aynı oranlarda ziyaretçi sayısında düşüş deneyimlerken, Nişantaşı Bölgesi ikincil sokaklardaki yeni nesil kafe ve restoranların artmasıyla %12 oranında yaya trafiği artışı yakalamıştır.

1- 2016 yılında tüm caddeler toplamında 52 olan kentsel yenileme çalışması, 2017 senesinde 65’e çıkmıştır.

2- 2016 yılından beri tüm caddeler toplamında boş olan 91 mağazanın ancak 43’ü 2017 itibariyle kiralanabilmiştir.

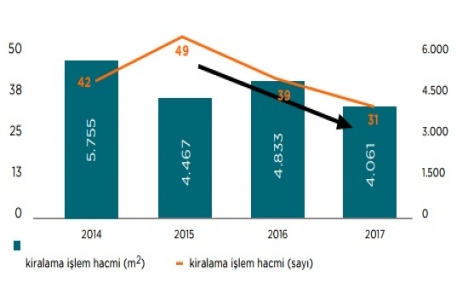

3- Kiralama işlem hacmi 3 senedir benzer seviyelerde seyretmektedir: 2015 yılında toplam 112 kiralama işlemi, 2016 yılında 105 ve 2017 yılında ise 3 bölge toplamında 109 kiralama işlemi gerçekleşmiştir.

4- Yalnız bazı geçici olarak kapalı kalmış mağazaların yeniden açılmaları bu verileri kısmen yanıltıyor. Bu mağazaları dikkate almadığımız zaman İstiklal Caddesi’ndeki kiralama işlem hacminin son 3 yılda sert bir düşüş sergilediğini görüyoruz.

5- 2016 yılında gerçekleşen yeni kiralama işlemlerinin %19’u yeme içme sektörüne aitken, 2017 yılında bu oran işlem lerin yaklaşık dörtte biri (%23) olarak gerçekleşmiştir.

6- 2016 yılında 141 mağazada faaliyet gösteren uluslararası marka sayısı, 2017 yılı itibariyle %7 düşüşle 132’ye gerilemiştir.

İstiklal Caddesi’nin bugün itibariyle ciddi bir sıkıntıdan geçtiğini söylemek haksızlık olmayacaktır. Azalan turist sayısı, değişen ziyaretçi profili, güvenlik sıkıntısı (belki artık daha çok önyargısı) gibi nedenlere ek olarak 2017 yılı içinde artan yenileme çalışmaları, değişen ziyaretçi profili sebebiyle değişen perakendeci yapısı, yükselen boş mağaza sayısı ve en önemlisi gelecek dönemde başlayacak olan Atatürk Kültür Merkezi projesinin 2019 yılına kadar sürecek olması, İstiklal Caddesi’nin önceki haline dönebilmesi için zamana ihtiyaç olduğunu göstermektedir. Yaşayan bir caddenin anlık durum tespitini yaparken veya geleceğini tahmin etmeye çalışırken ülkenin güvenlik durumu, o durum nedeniyle oluşan turist çekişindeki değişim, ülkenin genelinin yanı sıra o spesifik caddenin güvenlik durumu, genel ülke ekonomisi ve elbette teknolojinin gelişmesi nedeniyle oluşan tüketici davranışındaki değişimler göz önünde bulundurulmalıdır. Kalitatif anlamda yorumlanabilecek bu noktaların yanı sıra, halihazırdaki çalışma nezdinde toplanan verilerle: Bağdat Caddesi ve Nişantaşı Bölgesi ise, İstiklal Caddesi’ne kıyasla kentsel yenileme çalışmalarının zamanla azalmasıyla orta vadede tekrar güçlerine kavuşabilecek görünüyorlar. Özellikle artan yeme içme sektörü ilgisi, tüketicilerin yalnızca alışveriş yapmak için değil, caddeyi yaşayabilmek ve sosyalleşebilmek için gerçekleştirdiği ziyaretleri eski trendine dönüştürebileceği sinyallerini vermektedir. Dünyada da artık yaygınlaşan ve çeşitlenen yeme içme sektörü, bu caddelerin büyümesi, gelişmesi ve eskisinden çok daha güçlü olabilmesi için önemli katalizörlerden olacaktır.

1- İstiklal Caddesi

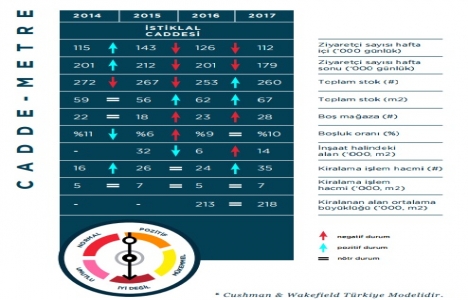

Her geçen yıl farklılaşan yüzü, 2013 ve 2016 seneleri sonrası artan güvenlik endişesi, nostaljik tramvayın 2017 Ocak ayı itibariyle bakıma alınması gibi nedenlerle perakende yapısının değişime uğramasını deneyimlerken, İstanbul’un önemli ticaret ve kültür merkezlerinden olmaya devam etmektedir.

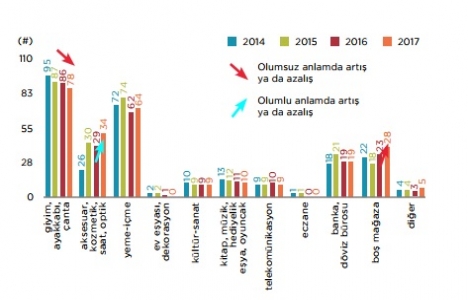

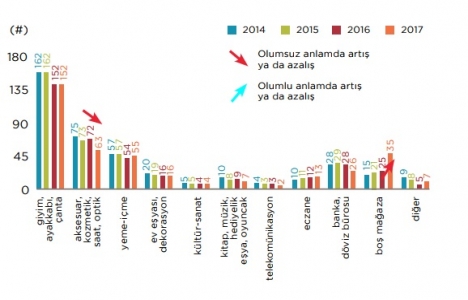

Ana caddeler içerisinde halen en kalabalık cadde olmasına rağmen özellikle artan kentsel yenileme ve yol çalışmaları nedeniyle 2017’de hem hafta içi hem de hafta sonunda yaya trafiğinde %11 oranında düşüş yaşamıştır. 2017 itibariyle hazır giyim mağaza sayılarında azalma gözlemlenen İstiklal Caddesi’nde, özellikle aksesuar ve kozmetik markalarında artış olduğu kaydedilmiştir. Önemli noktalardan biri ise yeme-içme sektörüne doğru kayan ilgidir: 2016 yılındaki boş 23 mağazanın, 2017 itibariyle ancak 12’si kiralanabilmiş ve bu işlemlerin 5 tanesinin yeme-içme markası olduğu kaydedilmiştir.

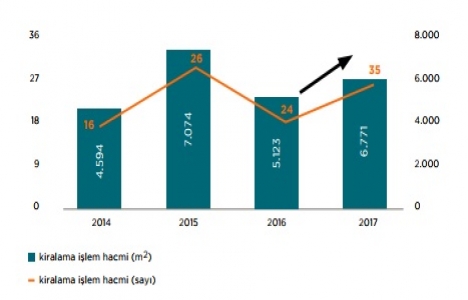

İstiklal Caddesi’nde düşen kira İSTİKLAL CADDESİ seviyeleri nedeniyle hala kısmen yüksek bir kiralama işlem hacmi gerçekleşmiştir. 2017 senesinde toplam 35 işlem gerçekleşen cadde üzerinde, 3.000m2 ile en büyük proje yeniden açılan Yapı Kredi Kültür Sanat olmuştur. Bu işlem diğer verilerden ayrı tutulduğunda kiralama işlem hacminin aslında 3 yıldır sert bir düşüş sergilediğini görüyoruz. 2017’de İstiklal Caddesi’nde gerçekleşen 35 kiralama işleminin 13’ü yeme-içme (örneğin; The House Cafe, Asmalı Canım Ciğerim, Simit Sarayı), 9’u tekstil (örneğin; DeFacto, NBB Lingerie) ve 4’ü kozmetik

(örneğin; Watsons, D&P Parfüm) kategorilerine ait markalar olmuştur. Çoğunluğunu yeni kiralamaların oluşturduğu işlemlerin 4’ü yer değiştirme (örneğin; DeFacto, Arabian Oud), 3’ü ise yenileme ve büyütme projeler olmuştur (örneğin; LC Waikiki, Bambi, Yapı Kredi Kültür Sanat). 2016-2017 arasında İstiklal Caddesi’nden 9’u hazır giyim/ayakkabı markası olan toplam 13 marka çıkış yapmıştır. Greyder, Hotiç, Hard Rock Wear gibi markaların yanı sıra Garanti Bankası ve Lera Fresca da geçtiğimiz bir sene içerisinde caddeden çıkan markalar olarak sıralanabilir. Bunlara ek olarak, cadde üzerinde ulusal ve uluslararası marka sayılarında 2016’ya kıyasla büyük bir farklılık gözlemlenmemiş, ulusal markalar ağırlıklarını korumaya devam etmiştir. İstiklal Caddesi, artan boş mağaza sayısı ve inşaat halindeki binaların yanı sıra, 2017 başından beri süren tramvay bakım ve yol çalışmaları nedeniyle, 2016’ya kıyasla yaya trafiğinde hem hafta içi hem de hafta sonu ciddi bir düşüş yaşamaktadır. Her ne kadar düşen kira seviyeleri nedeniyle işlem sayısı yeniden açılan mağazaları ile birlikte son 4 senenin en yüksek rakamlarına ulaşmış olsa da, İstiklal Caddesi’nin 2012 yılında olduğu gibi, “Cool İstanbul” başlığı altında Newsweek’e kapak konusu olabilecek noktaya gelebilmesi için daha çok zamana ihtiyacı olacaktır. Özellikle, Atatürk Kültür Merkezi projesi ile en iyi ihtimalle 2019 ilk çeyreğe kadar İstiklal, eski günlerini biraz daha özleyeceğe benziyor.

2- Bağdat Caddesi

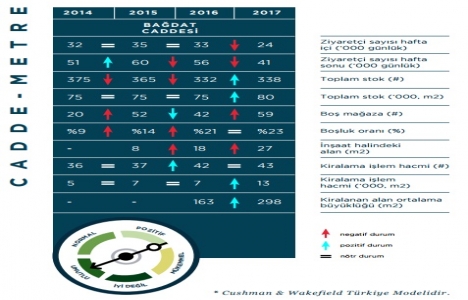

2016’da 27 adet olan kentsel yenileme proje sayısının 2017 sonu itibariyle 41’e ulaşması ve 2016 yılında düşüş gösteren boş mağaza sayısının tekrar 2015 seviyelerine çıkması ile caddenin ortalama ziyaretçi sayısı %27 oranında düşüş göstermiştir.

Bağdat Caddesi’nde 2017 senesi itibariyle halihazırda olan perakende mağaza dağılımı grafikteki gibidir. Düşüş gösteren ev eşyası/dekorasyon ve banka/döviz bürosu sayıları dışında, tüm diğer sektörlerdeki mağaza sayıları 2016 yılıyla benzer bir seyir göstermektedir. En çok mağaza yine tekstil kategorisinde bulunmaktadır. Bağdat Caddesi’nde 2016’ya kıyasla kiralama işlem sayısında herhangi bir değişiklik olmasa da, metrekare cinsinden 2016 senesinin neredeyse iki katı kadar işlem gerçekleşmiştir. Metrekare artışının en büyük nedeni ise toplamda yaklaşık 7.000 m2 ile Garanti Bankası ve Beymen’in yer değiştirme projeleri olmuştur. Son 1 sene içerisinde 2016’da boş olan 42 mağazanın %50’si kiralanabilmiştir. Toplamda gerçekleşen 43 kiralama işleminin 26’sı yeni giriş (örneğin; COS, S’Damat, Borsa Lokantası, Alaçatı Muhallebicisi), 15’i yer değiştirme (örneğin; New Balance, GS Store, Home Store, Penti) ve 2’si de mevcut markaların büyümesi veya renovasyon projesi olarak kaydedilmiştir (örneğin; Midpoint ve Dufy). Tüm bunların yanı sıra Kasap Döner, 3 Maymun, Leman Kültür gibi, 5 tanesi yeme-içme sektörüne ait, toplamda 28 marka caddeden çıkış yapmıştır. Çıkan beş yeme-içme markası yerine ise Sincerely Yoghurt, Taş Masa, Stalk Casual Kitchen gibi 8 tane yeme-içme markası giriş yaparak, Bağdat Caddesi’ndeki yeme-içme perakende sayısının 2016’ya kıyasla düşmesinin önüne geçmiştir. Ek olarak, 2017 yılında Bağdat Caddesi üzerindeki lüks marka sayısında 2016’ya kıyasla bir değişiklik olmayıp (35 mağaza), uluslararası marka sayısı 48’den 45’e düşmüştür. Bağdat Caddesi artan boş mağaza sayısı ve inşaat halindeki binaların yanı sıra, belirtilere göre yaklaşık 2 bin konutun yarım kalmış olması ile birlikte, geçen seneye nazaran ziyaretçi sayısında hem hafta içi hem de hafta sonu ciddi bir düşüş yaşamaktadır. Ancak açılması beklenilen Chanel, Eataly, Apple, Samsung gibi global markalar ile, kira seviyelerinin dövizde yaşanan volatilite nedeniyle düşüyor olması, Bağdat Caddesi artan boş mağaza sayısı, inşaat halindeki binalar ve son belirtilere göre yaklaşık 2 bin konutun yarım kalmış olması sebebiyle 2016’ya nazaran ziyaretçi sayısında hem hafta içi hem de hafta sonu ciddi bir düşüş yaşamıştır. Bu toparlamanın itici güçleri ise genel olarak yeme-içme ve caddeye yeni giriş yapması beklenen uluslararası markalar ile olacaktır.

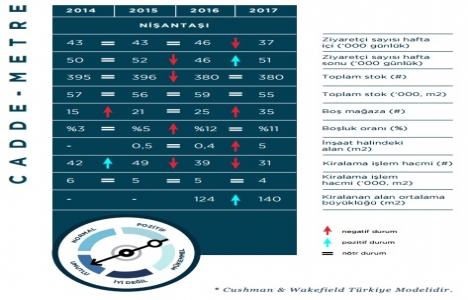

3- Nişantaşı

İstanbul’un en önemli lüks perakende bölgesi olarak, üst segmentte ulusal ve uluslararası bir çok markaya ev sahipliği yapmaktadır.

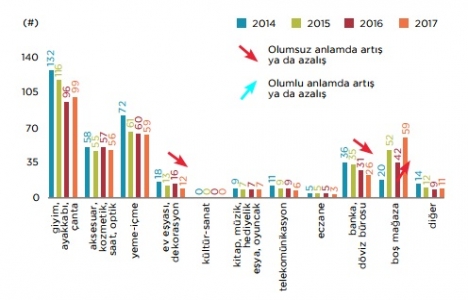

Özellikle en büyük lüks moda markalarını barındıran Adbi İpekçi Caddesi’ndeki 2017 kentsel yenileme çalışmaları ve kur baskısı nedeniyle genel olarak Nişantaşı Bölgesi’nin yaya trafiği hafta içinde 2016’ya oranla %19 düşerken, ara ve arka sokaklarda artan restoran ve kafelerle hafta sonundaki ziyaretçi sayısının %12 oranında arttığı gözlemlenmiştir. Nişantaşı Bölgesi’ndeki perakende mağaza dağılımı seneler nezdinde grafikteki gibi gerçekleş- miştir. 2016’ya kıyasla en önemli düşüşü gösteren aksesuar ve mücevher kategorisi dışındaki diğer sektörlere ait mağaza sayılarında ise önemli bir değişiklik kaydedilmemiştir.

Nişantaşı Bölgesi’nde stok sayısı 2016’yla aynı kalıp (380 mağaza), toplam kiralama hacminde 2016’ya nazaran düşüş olduğu saptanmıştır. Kiralama işlem sayısının 2017 itibariyle ile bir nebze de olsa düşmesinin en önemli nedenlerinden biri özellikle Teşvikiye ve Abdi İpekçi’de yoğunlaşmış olan kentsel yenileme çalışmalarıdır: Bir önceki seneye kıyasla 2017 itibariyle inşaat sayısı 8’den 16’ya çıkmış, metrekare bazında ise %92’lik bir artış olduğu kaydedilmiş- tir. 2017 yılı içerisinde gerçekleşen 31 kiralama işleminin 11’i Abdi İpekçi’de, 5’i Rumeli Caddesi’nde, 6’sı Teşvikiye ve 9’u Vali Konağı Caddesi’nde gerçekleşmiştir. Toplamda gerçekleşen kira işlemlerinin neredeyse yarısı (14 tanesi) hazır giyim kategorisinden olup, bu kategorideki işlemlerin %64’ü ise ulusal markalar tarafından yapılmıştır (örneğin; Faruk Saraç, Ebru Boutique, Ömür Özer). Lüks ve erişilebilir lüks marka işlemleri ise toplamda 8 işlemle sınırlı kalmıştır. Nişantaşı Bölgesi’nden 2017 senesi itibariyle Roberto Cavalli, Escada, Tiffany & Co., Straparius, Mothercare ve Laura Ashley gibi markalar çıkış yapmıştır. Brandroom ise küçülmeye giderek, bulunduğu mağazanın 300 m2’lik alanını boşaltmıştır. Nişantaşı Bölgesi artan kentsel yenileme çalışmaları ve boş mağaza sayısı nedeniyle hafta içlerinde yaya trafiğinde bir düşüş yaşasa da, 2016 senesinden beri artmaya devam eden ikincil caddelerdeki perakende seçenekleri sayesinde hafta sonunda ziyaretçi çekişini artırmıştır. Özellikle ara sokaklarda yer alan yeni nesil kahve dükkanları ve restoranların tercih edilmesi, Nişantaşı’nı diğer tüm ana caddeler içinde hedef kitlesi doğrultusunda yaya trafiğini artırabilmiş tek cadde olarak ön plana çıkarmayı başarmıştır. Ancak %92 gibi ciddi oranda artan inşaat alanı nedeniyle ortaya çıkan görüntü ve gürültü kirliliği bir süre daha yatırımcı ve ziyaretçi nezdinde olumsuz etki bırakmaya devam edecektir.

SONUÇ

Ana alışveriş caddeleri, döviz kurundaki dalgalanmalar, ekonomik baskılar, ve kentsel yenileme çalışmaları göz önüne alındığında bir süre daha kırılgan olmaya devam edecektir.

Buna rağmen, Nişantaşı’nın ve Bağdat Caddesi’nin umut vaat ederek daha hızlı düzeleceğini tahmin ediyoruz.

1- Nişantaşı 2016 senesine göre, ikincil caddelerdeki restoran ve kafelerin sayesinde artan hafta sonu ziyaretçi sayısıyla toparlanma sinyallerini vermektedir.

2- Bağdat Caddesi ise Beymen’in en büyük cadde mağazasının Suadiye’deki açılışı, düşen kira seviyeleri ve 2018 senesinde açılması beklenilen Chanel, Eataly, Apple ve Samsung mağazalarının da olumlu etkisiyle çok daha kuvvetli bir geleceğe hazırlanıyor.

3- İstiklal Caddesi’nin ise üst segment yeme-içme ve kültürel aktivitelerden ziyade yerel hazır giyim pazarı ve daha düşük profilli yeme-içme mekanlarına doğru dönüşümünü devam ettireceğini düşünüyoruz. Özellikle profilin Orta Doğu ziyaretçi ihtiyaçlarına kaymış olması ve 2019 senesi ilk çeyreğe kadar sürecek olan AKM projesi ise İstiklal Cadde’sinin daha uzun bir süre eski halini bizlere yaşatamayacağını göstermektedir. Ancak başarılı biteceğine inandığımız AKM projesi sonrasında, İstiklal’in meydan bölgesinden başlayarak aşağıya doğru inecek bir toparlanma olacağını umuyoruz.