Kira geliri beyannamesinde masraflar vergiyi azaltır mı?

Evi ve işyeri kirada olanların 2019’da elde ettikleri kira geliri için beyanname verme dönemi 1 Mart’ta başladı. Beyanname verilmesinin son tarihi ise 31 Mart olarak belirlendi.

2019 yılında konut kira geliri elde edenler 31 Mart'a kadar beyannamelerini teslim edecek. Kira gelirleri için istisna tutarı 5.400 lira. Yani 5 bin 400 TL'nin (ayda 450 lira) altındaki kira geliri için beyanname verilmeyecek.

Posta Gazetesi köşe yazarı Bilal Emin Turan bugünkü yazısında, konut kira geliri beyannamesindeki vergi miktarının hesaplanmasını anlattı.

İşte Bilal Emin Turan'ın 'Masraflar vergiyi azaltır! başlıklı yazısı...

2019 yılında konut kira geliri elde eden bu ay sonuna kadar beyanname verecek. Mülke yapılan masraflar varsa ve fazlaysa ödenecek vergi daha az olabilir. Peki bu nasıl anlaşılır? İşte ince hesap...

5 bin 400 liralık istisna

Evi ve işyeri kirada olanların 2019’da elde ettikleri kira geliri için beyanname verme dönemi 1 Mart’ta başladı ve 31 Mart Salı günü sonuna kadar devam edecek. Aralık 2019 itibarıyla kira geliri nedeniyle vergi mükellefi olanların sayısı yaklaşık 2 milyon. Kira gelirleri için istisna tutarı 5.400 lira. Yani 5.400 liranın (ayda 450 lira) altındaki kira geliri için beyanname verilmeyecek.

Hiç masraf yoksa...

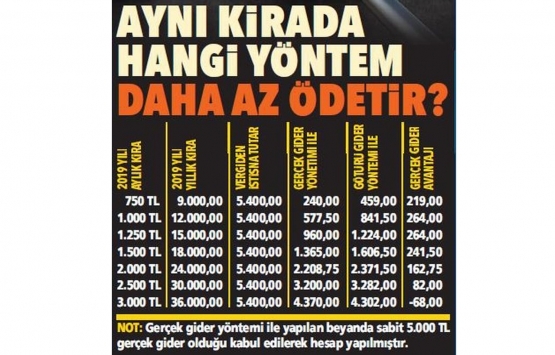

Kira gelirini beyan ederken ‘götürü gider’ ve ‘gerçek gider’ olmak üzere iki yöntemden biri seçilecek. Yöntem seçimi ödenecek vergi tutarı açısından çok önemli! Götürü gider yönteminin seçilmesi halinde ‘2 yıl’ boyunca bu yöntem değiştirilemiyor. Götürü giderin avantajı, kiradaki evle ilgili hiç masraf yoksa dahi yüzde 15 indirim imkanı sunması.

Ne zaman avantajlı?

Yüzde 15 götürü gidere göre, daha fazla indirilebilir gerçek gideri olan mülk sahipleri ‘gerçek gider yöntemini’ seçip daha az vergi ödeyebilirler. Giderlere ilişkin belgelerin beyannameye eklenmesi gerekmiyor. Fakat 5 yıl süreyle saklanarak olası incelemede yetkililere ibraz edilmesi gerekiyor. Yani 2019’un kira beyanları için 2024’ün sonuna kadar belgelerin saklanması şart.

İndirim durumunda hesap

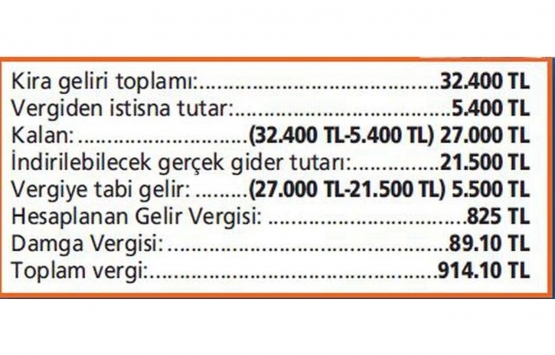

Örnek: Mükellef Ahmet Bey, 2019 yılında konut kredisi kullanarak 400 bin TL’ye aldığı dairesini aylık 2.700 TL’den konut olarak kiraya vermiş ve 32 bin 400 TL kira geliri elde etmiş olsun. Ahmet Bey, gerçek gider yöntemini seçmiş olup, bu konut ile ilgili 1.800 TL asansör ve sigorta gideri yapmış.

Konut kredisi için 2019’da bankaya ödediği faiz de 4.000 TL. Bu kapsamda mükellef Ahmet Bey, asansör, sigorta ve faiz gideri ile konut alım bedelinin yüzde 5’i olan 20 bin TL’yi indirim konusu yapabilecek. Böylece toplam gider 25 bin 800 TL olacak. Bu mükellefin ödeyeceği vergi hesabı ise şöyle:

Hangi giderler düşülür?

Mülk sahibinin üstlendiği aydınlatma ısıtma, su ve asansör giderleri, onarım ve idare giderleri,

Mülke ilişkin sigorta giderleri,

Mülk konut ise banka kredisi edinilmiş olması halinde 5 yıl süre ile faiz ödemeleri,

Mülke ait vergi (emlak vergisi dahil), resim, harç ve şerefiyelerle belediyelere ödenen harcamalara iştirak payları,

Son beş yılda (2015 ve sonrasında) alınan konutlarda, konut edinim bedelinin (tek bir konut için) yüzde 5’i,

Gayrimenkule ait bakım onarım ve idame giderleri,

Mülk sahibi de kirada oturuyorsa ödediği kira gideri,

Mülk sahibinin imar barışından faydalanarak ödediği yapı kayıt giderleri,

Isı yalıtımı ve enerji tasarrufu sağlamaya yönelik harcamalar.

Okul ve sağlık sigortası harcamaları

Kira gelirinden dolayı beyanname verecek mükellefler gelirlerinden 5.400 TL istisnayı ve gerçek/götürü gideri düştükten sonra vergiyi hesaplarken küçük çocuklarının eğitim masraflarını da indirebiliyor. Dolayısıyla özel okul faturaları, ödenecek vergiyi azaltabiliyor. Ancak özel okul faturası, beyan edilen kira gelirinin yüzde 10’Unu aşamıyor.Eğitim masraflarının dışında; sağlık masrafları, özel sigorta masrafları, bağış ve yardımları beyannamede indirim olarak yer alabiliyor. İndirim konusu yapılacak primlerin toplamı, beyan edilen gelirin yüzde 15’ini aşamıyor. Bireysel emeklilik sistemine (BES) ödenen katkı payları ise vergi hesabında dikkate alınamıyor.

Gider gelirden fazlaysa

2019’da elde edilen kira gelirlerinden daha fazla gider varsa bu zarar ertesi yılın kira gelirinden (2021 Mart’ta beyan edilecek) düşülebilecek. Giderlerin fazlalığı dolayısıyla doğan zararlar, 5 yılı geçmemek üzere gelecek yıllarda elde edilen kira gelirlerinden gider olarak düşülebiliyor.

Ödemeler ne zaman?

Verginin ilk taksiti 31 Mart 2020 tarihine kadar ödenebilecek. İkinci taksit ise 4 Ağustos 2020 (31 Temmuz 2020 resmi tatile-kurban bayramı- rastladığından) tarihine kadar ödenebilecek. Taksit, vergi dairesi veznesine ödenebildiği gibi anlaşmalı bankalara ve gib.gov.tr adresinden banka kartları ve kredi kartları ile de ödenebiliyor.

Kira geliri vergisinde gerçek gider yöntemi tercih edilebilir mi?