Miras ve intikal vergisindeki muafiyetler neler?

Posta yazarı Tamer Heper, bugünkü köşesinde 'Miras vergisindeki muafiyetler', 'Mirasın sarışı nasıl yapılabilir' ve 'Miras vergisi nasıl hesaplanır' konularını kaleme aldı.

Posta köşe yazarı Tamer Heper, bugünkü yazısında 'Miras vergisindeki muafiyetler', 'Mirasın sarışı nasıl yapılabilir' ve 'Miras vergisi nasıl hesaplanır' sorusuna cevap verdi. İşte Tamer Heper'in yazısı...

Miras vergisi, mal varlığı bulunan kişinin ölümü durumunda mirasla ya da bir tarafın diğer tarafa karşılıksız olarak mal verdiği durumlarda, mirasçının sahibi olduğu mal için ödediği vergidir. Vergi mirasın değerine göre değişir...

BAĞIŞLAMA DA DAHİL

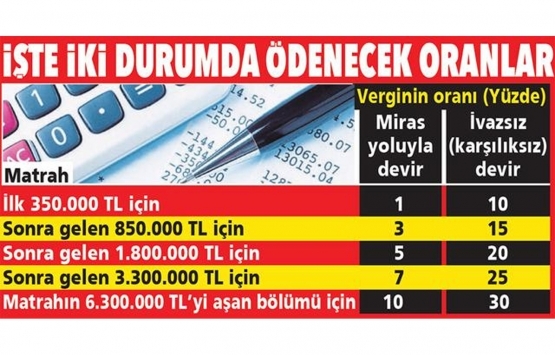

Miras vergisi için özel bir kanun vardır ve adı ‘Miras ve İntikal Vergisi’dir. Miras olarak kalan malların vergisi verildiği gibi miras olarak kalmasa da birilerinin birilerine yaptığı bağışlama da bu yasa çerçevesinde vergiye tabidir. Bu vergi kademelidir ve her kademede yüzdesi değişir. 2020 yılı için vergi cetveli aşağıdaki gibidir:

MUAFİYET VAR MI?

Bazı muafiyetler vardır. Örneğin; ✘Evlatlıklar dahil, füruğ ve eşten her birine isabet eden miras hisselerinde 306 bin 603 TL (füruğ bulunmaması halinde eşe isabet eden miras hissesinde 613 bin 582 TL), ✘Karşılıksız devirlerde 7.060 TL vergiden istisna tutulmuştur.

ELBİRLİĞİ ORTAKLIĞI

Mirasın satışı nasıl yapılabilir?

Mirasta, mirasçılar ‘elbirliği ortaklığı’ şeklinde ortaktır yani ortaklık payları belirsizdir. Bu ibare miras payı ile karıştırıldığı için kavram karmaşasına neden olmaktadır. Genel kural olarak elbirliği mülkiyetinde ortaklardan biri hisse satışı yapamaz, çünki hissesi ayrılmamıştır.

Bunun için ortaklığın paylı mülkiyete geçirilmesi şarttır. Bunun için iki yol vardır ya ortaklar birlikte anlaşarak paylı mülkiyet tesis edecek ya da mahkemeden bunu talep edecektir. Bu yolla paylı mülkiyete geçilmeden tereke malı içinden bir satış söz konusu olmaz. Gayrimenkullarde elbirliği mülkiyetinden paylı mülkiyete geçmek için tapu müdürlüklerine başvurup ortakları davet yolu ile de paylı mülkiyete geçiş hakkı tanınmıştır.

NASIL HESAPLANIR?

Elde edilen varlıkların toplam tutarından ilgili istisna tutarının çıkarılması sonucunda matrah elde edilir. Bu matrah, devlet tarafından açıklanan vergi dilimlerine göre oranlanarak ödenmesi gereken veraset ve intikal vergisi tutarı belirlenmiş olur. Mirasçıların, miras bırakan kişinin ölüm tarihinden itibaren 4 ay içerisinde beyannamelerini vermeleri gerekiyor. Beyanname, ölen kimsenin ikametgâhının bulunduğu yerdeki vergi dairesine verilecek.

İSPAT EDİLİRSE İADESİ MÜMKÜN

Mal kaçırmanın anlamı ne?

Mirasta mal kaçırma denilince bir tek husus akla gelmez. Ancak en çok uygulanan yöntem satış yapmış gibi göstermektir. Miras bırakacak olan, mal varlığından hayatta iken dilediği gibi tasarruf edebilir. Malını ister kullanır, ister satar, isterse başkalarına kullandırır. Ancak mahfuz hisseye sahip eş veya çocuklarının saklı payını bertaraf edecek şekilde bağışlayamaz, vasiyet edemez.

Mal kaçırmanın anlamı ne?

Ancak amacı onları mahrum etmek olduğu halde bağış yapamayacağı için güvendiği birilerine tapuda satış yapmış gibi gösterip bağış yapar. Resmi görünüşte bu bir satıştır, mahfuz hisse kuralı bertaraf edilmemiştir, mallar arasından gayrimenkul çıkmıştır ve yerine para girmiştir. Ancak vefattan sonra bu husus mirasçılar tarafından ispatlandığında hak sahibi mirasçıya miras payının iadesine karar verilir.

Miras bırakanın manevi tazminat talep hakkı mirasçılara geçer mi?

Bu hususta Medeni Kanunu’muzda 25’inci maddede bir cümle var. Cümle şöyle: “Manevi tazminat istemi karşı tarafça kabul edilmiş olmadıkça, devredilemez. Miras bırakan tarafından ileri sürülmüş olmadıkça mirasçılara geçmez.” Yani miras bırakan hayatında manevi tazminat talebinde bulunmadıysa mirasçılara geçmez, miras bırakan hayatında talepte bulunduğunda mirasçılara geçer demektir. Hatta biraz daha ileri gideyim, madde bir davadan söz etmiyor, keşide edilmiş bir ihtarname ile dahi talep olunmuşsa mirasçılara geçeceğinin kabulü gerekir.

Bağışların aleyhine dava açılabilir mi?

Herkes hayattayken mallarından dilediği gibi tasarruf edebilir. Malını isterse kullanır, isterse satar, isterse bağışlar. Bunu yapan kişi hayatta olduğu ve akıl sağlığı yerinde olduğu sürece müdahale mümkün olmaz. Ancak vefatı halinde müdahale mümkündür. Bu da ancak saklı payın talebi şeklinde olabilir.

Mirasçıların dokunulmaz saklı payları vardır. İşte bu saklı paya tecavüz varsa saklı payın talebi ancak miras bırakanın vefatından sonra mümkündür. Bunun için de dava açmak gerekir ve de bu davaların bir süresi vardır. Geç öğrenmelerde, 10 yıl içinde herhangi bir tarihte olaya vakıf olunması durumunda bir yıl içinde dava açılması gerekiyor.