10 soruda Veraset ve İntikal Vergisinin Beyanı 2019!

Gelir İdaresi Başkanlığı, ölüm ve ivazsız intikal halinde mirasçıların ve intikal sahiplerinin vermeleri gereken Veraset ve İntikal Vergisi Beyannamelerine ilişkin açıklamaların yer aldığı “Veraset ve İntikal Vergisinin Beyanı” Broşürü yayınlandı...

Ölüm ve ivazsız intikal halinde mirasçıların ve intikal sahiplerinin vermeleri gereken Veraset ve İntikal Vergisi Beyannamelerine ilişkin açıklamaların yer aldığı “Veraset ve İntikal Vergisinin Beyanı” Broşürü kullanıma sunuldu. Söz konusu Broşür basılarak ilgili vergi dairelerine dağıtımı yapıldı.

Bu Broşürde, ölüm ve ivazsız intikal halinde mirasçıların ve intikal sahiplerinin vermeleri gereken Veraset ve İntikal Vergisi Beyannamelerine ilişkin açıklamalar yer almaktadır.

1- VERASET VE İNTİKAL VERGİSİNİN MÜKELLEFİ KİMDİR?

Veraset ve intikal vergisinin mükellefi, veraset yoluyla veya ivazsız (karşılıksız) bir suretle kendisine mal intikal eden gerçek ve tüzel kişilerdir.

2- VERASET İLAMI (MİRASÇILIK BELGESİ) NEREDEN ALINIR?

Veraset ve İntikal Vergisi Beyannamesinin verilebilmesi için öncelikle sulh hukuk mahkemesinden veya noterden mirasçıların miras paylarını gösteren mirasçılık belgesinin (veraset ilamının) alınması gerekmektedir.

3- VERASET VE İNTİKAL VERGİSİNDE İSTİSNA VE MUAFİYETLER NELERDİR?

-Veraset yoluyla intikal eden ev eşyası ile murise ait kişisel eşyalar ve aile hatırası olarak korunan tablo, kılıç, madalya gibi eşyalar,

-Veraset yoluyla intikal eden malların, evlatlıklar da dâhil olmak üzere çocuklar ve eşten her birine düşen miras paylarının 2019 yılı için 250.125 TL’si, eşin yalnız başına mirasçı olması halinde ise kendisine isabet eden miras payının 2019 yılı için 500.557 TL’si,

-Örf ve âdete göre verilmesi gelenek olmuş hediye, cihaz, yüzgörümlüğü ve drahomalar (gayrimenkuller hariç),

-Bütün sadakalar,

-İvazsız suretle intikallerin 2019 yılı için 5.760 TL’si,

-Para ve mal üzerine düzenlenen yarışma ve çekilişler ile şans oyunlarında kazanılan ikramiyelerin 2019 yılı için 5.760 TL’si, istisnadır.

Ayrıca;

-Kamusal muafiyetler,

-Kamu yararı amacı güden teşekküllere sağlanan muafiyetler,

-Diplomatik muafiyetler, gibi birçok alanda muafiyet ve istisnaya Veraset ve İntikal Vergisi Kanunu kapsamında yer verilmiş olup konu ile ilgili ayrıntılı açıklamalara “Mirasçıların Vergisel Yükümlülükleri Rehberi”nden ulaşılması mümkündür.

Veraset yoluyla intikal eden mal, istisna haddinin altında kalsa dahi Veraset ve İntikal Vergisi Beyannamesi verilmesi gerekmektedir. Ancak, ivazsız intikallerde istisna haddinin altında kalan tutarlar için beyanname verilmez

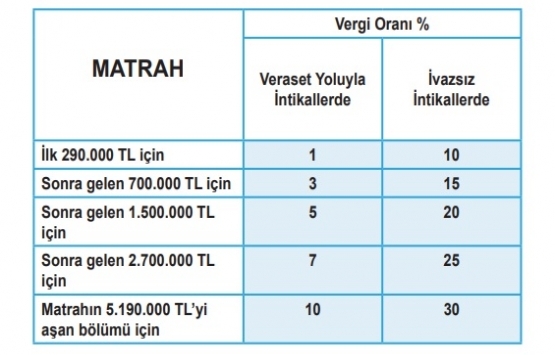

4- VERASET VE İNTİKAL VERGİSİ ORANI NEDİR?

1/1/2019 tarihinden itibaren uygulanacak tarife aşağıdaki gibidir:

Ayrıca,şansoyunlarıilegerçekvetüzelkişilercedüzenlenen yarışma ve çekilişlerde kazanılan ikramiyelerde vergi oranı %20 olarak uygulanır. İkramiyenin ayni (mal, eşya vb.) olarak ödenmesi halinde, fatura değeri esas alınır.

5- VERASET VE İNTİKAL VERGİSİ NE ZAMAN VERİLİR?

Veraset yoluyla meydana gelen intikallere ilişkin Veraset ve İntikal Vergisi Beyannamesi;

Ölüm Türkiye’de meydana gelmiş ise;

- Mükellefler Türkiye’de bulunuyorsa ölüm tarihini takip eden 4 ay içinde,

- Mükellefler yabancı bir memlekette bulunuyorsa ölüm tarihini takip eden 6 ay içinde, Ölüm yabancı bir memlekette meydana gelmiş ise;

- Mükellefler Türkiye’de bulunuyorsa ölüm tarihini takip eden 6 ay içinde,

- Mükellefler ölenin bulunduğu memlekette bulunuyorsa ölüm tarihini takip eden 4 ay içinde,

- Mükellefler ölenin bulunduğu memleketin dışında başka bir yabancı memlekette bulunuyorsa ölüm tarihini takip eden 8 ay içinde, Gaiplik halinde gaiplik kararının ölüm siciline işlendiği tarihi takip eden 1 ay içinde, verilir. İvazsız intikallere ilişkin Veraset ve İntikal Vergisi Beyannamesi; Malların hukuken iktisap edildiği tarihi izleyen 1 ay içinde, Gerçek ve tüzel kişilerce düzenlenen yarışma ve çekilişler ile şans oyunlarında, ikramiye kazananlardan kesilen veraset ve intikal vergisine ilişkin beyanname bunları düzenleyenler tarafından yarışma ve çekiliş ile müsabakaların yapıldığı günü takip eden ayın 20 nci günü akşamına kadar, verilir.

6- VERASET VE İNTİKAL VERGİSİ NE ZAMAN VERİLİR?

Veraset yoluyla meydana gelen intikallere ilişkin Veraset ve İntikal Vergisi Beyannamesi;

Ölüm Türkiye’de meydana gelmiş ise;

- Mükellefler Türkiye’de bulunuyorsa ölüm tarihini takip eden 4 ay içinde,

- Mükellefler yabancı bir memlekette bulunuyorsa ölüm tarihini takip eden 6 ay içinde, Ölüm yabancı bir memlekette meydana gelmiş ise;

- Mükellefler Türkiye’de bulunuyorsa ölüm tarihini takip eden 6 ay içinde,

- Mükellefler ölenin bulunduğu memlekette bulunuyorsa ölüm tarihini takip eden 4 ay içinde,

- Mükellefler ölenin bulunduğu memleketin dışında başka bir yabancı memlekette bulunuyorsa ölüm tarihini takip eden 8 ay içinde,

-Gaiplik halinde gaiplik kararının ölüm siciline işlendiği tarihi takip eden 1 ay içinde, verilir.

İvazsız intikallere ilişkin Veraset ve İntikal Vergisi Beyannamesi;

-Malların hukuken iktisap edildiği tarihi izleyen 1 ay içinde,

-Gerçek ve tüzel kişilerce düzenlenen yarışma ve çekilişler ile şans oyunlarında, ikramiye kazananlardan kesilen veraset ve intikal vergisine ilişkin beyanname bunları düzenleyenler tarafından yarışma ve çekiliş ile müsabakaların yapıldığı günü takip eden ayın 20 nci günü akşamına kadar, verilir.

7- VERASET VE İNTİKAL VERGİSİ BEYANNAMESİ NASIL VERİLİR?

Veraset ve İntikal Vergisi Beyannamesi, mirasçılık belgesi (veraset İlamı) alındıktan sonra;

-İnteraktif Vergi Dairesi (ivd.gib.gov.tr) sayfasında yer alan “Veraset İşlemleri” kısmından elektronik ortamda (İnteraktif Vergi Dairesi şifreniz yok ise Kayıt Ol ekranından anında şifre alabilir ya da e-Devlet şifrenizle giriş yapabilirsiniz) ya da

-Kağıt ortamında vergi dairesine elden veya posta yoluyla verilebilir.

Veraset ve İntikal Vergisi Beyannamesinin İnteraktif Vergi Dairesi Üzerinden Gönderilmesi

-İnteraktif Vergi Dairesi (ivd.gib.gov.tr) internet sayfasına beyannameyi dolduracak mirasçılardan herhangi birinin bilgileri ile giriş yapılır.

-“Veraset İşlemleri” bölümünden vefat edenin T.C. Kimlik Numarası girilerek işlemlere başlanılır.

-Sistem mükellefi adım adım kolay ve hızlı bir şekilde beyannamesini doldurması için yönlendirir.

-Mirasçı beyannameyi sadece kendi adına düzenleyebileceği gibi, diğer mirasçıları da beyannameye dâhil edebilir.

-Beyanname birden fazla mirasçı adına verilecekse, mirasçılardan biri tarafından tamamlanarak onaylandığında, diğer mirasçıların onayına sunulur. Tüm mirasçıların İnteraktif Vergi Dairesine kendi şifreleri ile bağlanarak beyannameyi onaylamasından sonra, beyanname ilgili vergi dairesine elektronik ortamda gönderilir.

-Beyanname ekinde vergi dairesine sunulması gereken belgeler veraset ve intikal vergisi beyannamesine eklenebileceği gibi, unutulan veya eksik kalan belgeler olması durumunda İnteraktif Vergi Dairesinde “Diğer Dilekçeler” bölümü kullanılarak ölenin son ikametgâhının bulunduğu yer vergi dairesine de gönderilebilmektedir.

Veraset ve İntikal Vergisi Beyannamesinin Vergi Dairesine Kâğıt Ortamında Elden Verilmesi ya da Posta Yoluyla Gönderilmesi

Kâğıt ortamında doldurulan beyanname, mirasçılar tarafından imzalanmak suretiyle verilebileceği gibi mirasçıların vekili tarafından imzalanmak suretiyle de verilebilir.

Veraset yoluyla intikallerde beyanname her bir mirasçı tarafından ayrı ayrı verilebileceği gibi müştereken verilmesi de mümkündür. Beyannamenin müştereken verilmesi halinde, beyannamenin her mükellef tarafından ayrı ayrı imzalanmış olması gerekir.

Mükellefler Beyannameyi;

• Veraset yoluyla gerçekleşen intikallerde ölen kimsenin ikametgâhının bulunduğu,

• Diğer yollarla gerçekleşen intikallerde tasarrufu yapan şahsın ikametgâhının bulunduğu, tasarrufun tüzel kişilerce veya diğer teşekküllerce yapılması durumunda tüzel kişilerin veya diğer teşekküllerin merkezlerinin bulunduğu,

• Muris veya tasarrufu yapan şahsın Türkiye’de hiç ikamet etmediği veya son ikametgâhının tespit olunamadığı durumda, veraset yoluyla veya diğer yollarla ivazsız tarzda intikal eden malın bulunduğu veya mükelleflerin ikametgâhlarının bağlı bulunduğu, yerdeki vergi dairesine vermeleri gerekmektedir.

Mirasçılara veraset yoluyla intikal eden mal bulunmaması halinde; vergi dairesine veraset ve intikal vergisi beyannamesi verilmeyeceğine ilişkin dilekçe verilmesine gerek bulunmamaktadır.

8- VERASET VE İNTİKAL VERGİSİ BEYANNAMESİNE EKLENECEK BELGELER NELERDİR?

Mükellefler, aşağıdaki belgeleri beyannameye ekleyeceklerdir.

• Veraset ilamı (mirasçılık belgesi),

• Vasiyetname, miras mukavelenamesi,

• Borç ve masraflara ait belgeler,

• Ticari bilanço ve gelir tablosu,

• Gayrimenkuller için, tapunun fotokopisi ve emlak vergisi değerini gösteren ilgili belediyeden alınmış bir belge,

• Araç ve tescile tabi diğer menkuller için tescil belgesinin fotokopisi.

9- VERASET VE İNTİKAL VERGİSİ NE ZAMAN ÖDENİR?

Veraset ve intikal vergisinin;

• Tahakkukundan itibaren üç yılda ve her yıl Mayıs ve Kasım aylarında olmak üzere toplam altı eşit taksitte,

• Şans oyunları ile gerçek ve tüzel kişilerce düzenlenen yarışma ve çekilişlerde kazananlara ödenen ikramiyelerden bunları düzenleyenler tarafından kesilen vergilerin beyanname verme süresi içinde, ödenmesi gerekir

10- VERASET VE İNTİKAL VERGİSİ NASIL ÖDENİR?

Veraset ve intikal vergisi;

●ivd.gib.gov.tr adresinden veya GİB Mobil uygulamasından ister İnteraktif Vergi Dairesine giriş yaparak ister giriş yapmadan Hızlı Ödeme adımlarından “Belge Numarası İle Ödeme” adımı üzerinden;

- Anlaşmalı bankaların kredi kartları ile

- Anlaşmalı bankaların banka kartları veya banka hesabından,

- Yabancı ülkede faaliyet gösteren bankaların; kredi kartları, banka kartları ve diğer ödeme yöntemleri ile

● Anlaşmalı bankaların; - Şubelerinden, - Alternatif ödeme kanallarından (İnternet Bankacılığı, Telefon Bankacılığı, Mobil Bankacılık vb.),

● PTT işyerlerinden,

● Tüm vergi dairelerinden, ödenebilir.