3 maddede kira gelir vergisi 2018!

2017 yılı içerisinde ev ve işyerlerini kiraya veren mülk sahipleri, istisna sınırından yüksek gelir elde ettiyse bu yıl vergiden sorumlu tutulacak. İşte 3 maddede kira gelir vergisi 2018...

Ev veya işyerini kiraya vererek gelir elde eden kimseler, kira gelir vergisi mükellefi oluyor. Bir sene boyunca elde edilen kira geliri için bir sonraki sene kira gelir vergisi ödeniyor.

2017 yılı içerisinde ev ve işyerlerini kiraya veren mülk sahipleri, istisna sınırından yüksek gelir elde ettiyse vergiden sorumlu tutulacak.

Gayrimenkul kiraları için ödenen kira gelir vergisi için öncelikle beyanname verilmesi gerekiyor. Daha sonra vergi ödemesi yapılıyor. Kira gelir vergisi beyannameler 1-26 Mart 2018 tarihleri arasında verilecek.

Kira gelir vergisi istisna sınırları her sene yeniden belirleniyor. Peki, 2018 kira gelir vergisi istisnası ne kadar? 2018 kira gelir vergisi istisna tutarı ne kadar? 2018 kira gelir vergisi ne zaman ödenir? diyorsanız işte yanıtı...

1- 2018 kira gelir vergisi istisna tutarı ne kadar?

Konutta 3 bin 900 TL ve işyerinde ise 30 bin TL sınırından yüksek gelir elde eden kimseler önce kira gelir vergisi beyannamesi veriyor.

Beyanname sürecinde seçecekleri gider yöntemi ile bazı masrafları gider olarak düşebiliyor. Giderler düşüldükten sonra ortaya çıkan rakam üzerinden vergi hesaplaması yapılıyor. Hesaplama sonrasında çıkan rakamın istisna sınırından düşük olması halinde vergi ödemesi yapılmıyor.

2- 2018 kira gelir vergisi nasıl hesaplanacak?

Kira gelir vergisi olan gayrimenkul sermaye iradının safi tutarının tespitinde, hasılatın yüzde 25’i nispetinde uygulanmakta olan götürü gider, hasılatın yüzde 15’i olarak belirlenmişti. Uygulama 1 Ocak 2017 tarihinden itibaren geçerli olacak.

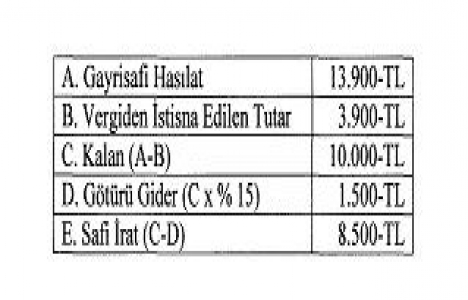

Örnek 1: Bayan (A), sahibi bulunduğu gayrimenkulünü mesken olarak kiraya vermiş olup 2017 takvim yılında toplam 13 bin 900-TL kira geliri elde etmiştir. Başkaca herhangi bir geliri bulunmayan Bayan (A), gayrimenkul sermaye iradının safi tutarının tespitinde götürü gider yöntemini seçmiştir.

Buna göre; Bayan (A)’nın 2017 yılında elde ettiği gayrimenkul sermaye iradının safi tutarı aşağıdaki gibi hesaplanacaktır:

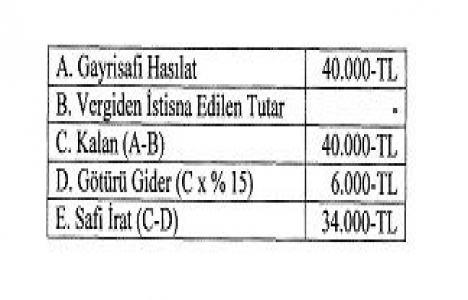

Örnek 2: Bay (B), sahibi bulunduğu gayrimenkulünü işyeri olarak serbest meslek erbabı olan Bay (C)’ye kiralamış olup 2017 takvim yılında brüt 40 bin TL kira geliri elde etmiştir. Başkaca herhangi bir geliri bulunmayan Bay (B), gayrimenkul sermaye iradının tespitinde götürü gider yöntemini seçmiştir.

Buna göre; Bay (B)’nin 2017 yılında elde ettiği gayrimenkul sermaye iradının safi tutarı aşağıdaki gibi hesaplanacaktır:

3- 2018 kira gelir vergisi ne zaman ödenecek?

Senede iki eşit taksit halinde ödenen kira gelir vergisi için;

-İlk taksitler Mart'ta

-İkinci taksitler ise Temmuz'da veriliyor.

Özge ÖZDEMİR ÇOLAK/Emlakkulisi.com