Değerli Konut Vergisi’nde neler değişti? 8 soruda tüm detaylarıyla!

Tartışmalara neden olan Değerli Konut Vergisi maddelerinde bazı önemli değişiklikler yapıldı. Peki Değerli Konut Vergisi’nde neler değişti? Değerli Konut Vergisi ertelendi mi? İşte merak edilen soruların yanıtları...

Tartışmalara neden olan Değerli Konut Vergisi maddelerinde bazı önemli değişikliklere gidildi. İlgili düzenleme, Türkiye Büyük Millet Meclisi Genel Kurulu’nda görüşmeleri süren İmar Kanunu ile ilgili kanun teklifine ilişkin verilen önergelerle gerçekleştirildi. Peki Değerli Konut Vergisi’nde neler değişti? Değerli Konut Vergisi ertelendi mi? İşte merak edilen soruların yanıtları...

Değerli Konut Vergisi’nde neler değişti?

1-Değerli Konut Vergisi'nde ilk beyanname ne zaman verilecek?

-Emlak Vergisi Kanuna eklenen geçici 24. Madde ile, Değerli Konut Vergisi 1 sene ertelendi. Değerli Konut Vergisi mükellefiyeti 2021'den itibaren başlayacak. 2020'ye ilişkin olmak üzere 2020'de verilmesi gereken beyanname verilmeyecek, vergi tahakkuk ettirilmeyecek. Yani, 2020 yılı Şubat ayında verilmesi gerekirken, Maliye tarafından 1 ay ertelenerek Mart ayında verilmesi uygun görülen Değerli Konut Vergisi Beyannamesinin verilmesine gerek kalmadı.

2-Tapu ve Kadastro Genel Müdürlüğü tarafından 2020 yılına ilişkin olmak üzere belirlenen değerler ne olacak?

-Emlak Vergisi Kanuna eklenen geçici 24. Madde ile, daha önce 2020'ye ilişkin olmak üzere değerli konut vergisine ilişkin olarak Tapu ve Kadastro Genel Müdürlüğü’nce belirlenen değerlerin dikkate alınmayacağı özellikle hükme bağlandı. Yani, Tapu ve Kadastro Genel Müdürlüğü’nce 2020 için belirlenerek vatandaşlara tebliğ edilen değerler artık geçerli değil.

3-Değerli Konut Vergisi'nin iptali için dava açmaya gerek kaldı mı?

-Vatandaşların bu değerlere karşı artık dava açmalarına gerek kalmadı, açılan davalar da konusuz kaldı.

4-Değerli Konut Vergisinde Tapu ve Kadastro Genel Müdürlüğü’nce belirlenen değer değil, konutun emlak vergisi değeri mi esas alınacak?

-Değerli Konut Vergisinde yapılan önemli değişikliklerden birisi de, Tapu ve Kadastro Genel Müdürlüğü tarafından değer belirleme uygulamasına son verilmesi oldu. Yapılan yeni düzenlemeyle, Değerli Konut Vergisi matrahı olarak, Tapu ve Kadastro Genel Müdürlüğü tarafından belirlenen değerin değil, konutun Emlak Vergisi Kanunu’nun 29. Maddesine göre belirlenen emlak vergisine esas bina vergi değerinin esas alınması öngörüldü. Yapılan bu değişiklikle, değer tespitine yönelik olarak gerçekleştirilen itirazlar kökten çözüldü, açılması muhtemel onbinlerce dava önlendi, Hazine milyonlarca dava masrafı ve vekalet ücretinden de kurtulmuş oldu. Yapılan bu değişikliğe paralel olarak Tapu ve Kadastro Genel Müdürlüğü’nce ilgili mevzuat kapsamında yapılan ya da yaptırılan değerleme sonucunda belirlenen değerlerin tespiti, ilanı ve kesinleşmesine ilişkin açıklamaların yer aldığı düzenleme (EVK Mad. 43) de yürürlükten kaldırıldı.

5-Toplu Konut İdaresi Başkanlığına ait mesken nitelikli taşınmazlar muafiyet kapsamına mı alındı?

-Değerli Konut Vergisi'nde yapılan değişiklikle, Toplu Konut İdaresi Başkanlığı’nın (TOKİ) sahip olduğu mesken nitelikli taşınmazlar Değerli Konut Vergisinden muaf tutuldu.

6-Mesken nitelikli tek taşınmazı olanlar Değerli Konut Vergisi'nden muaf mı?

Değerli Konut Vergisine ilişkin muafiyetlerin düzenlendiği EVK’nın 46/b maddesi değiştirilerek, Türkiye sınırları içerisinde mesken nitelikli tek taşınmazı olanlar Değerli Konut Vergisinden muaf tutuldu. Buna göre, mesken nitelikli tek bir taşınmazı olanlar değeri ne olursa olsun Değerli Konut Vergisi mükellefi olmayacak, beyanname vermeyecek ve Değerli Konut Vergisi de ödemeyecek.

7-Değerli Konut Vergisine tabi birden fazla taşınmazı olanların, hangi taşınmazı vergiden muaf tutulur?

-Değerli Konut Vergisine ilişkin muafiyetlerin düzenlendiği EVK’nın 46/b maddesi değiştirilerek, birden fazla Değerli Konut Vergisi kapsamına giren mesken nitelikli taşınmazı olanların en düşük değerli tek taşınmazı vergiden muaf tutuldu.

8-Değerli Konut Vergisinin tarifesinde neler değişti?

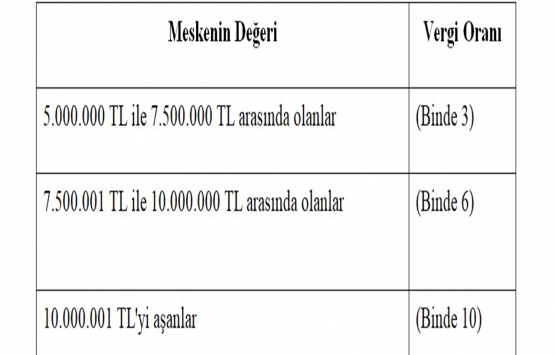

-Mevcut düzenlemeye göre, Değerli Konut Vergisinin tarifesi şu şekildeydi:

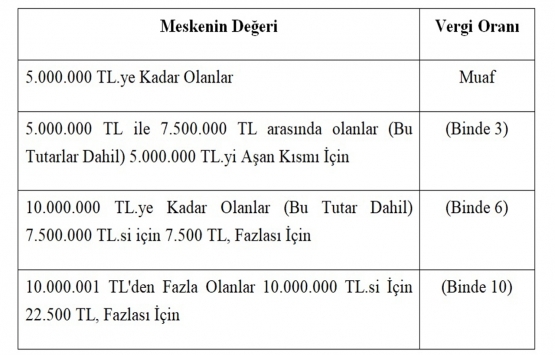

Fakat, kamuoyundan vergi tarifesine yönelik olarak ciddi tepkiler geldi, tarifenin düz oranlı olduğu, Gelir Vergisi Tarifesine benzer bir tarifenin daha adaletli olacağı belirtildi. Gelen bu uyarılar dikkate alınarak Değerli Konut Vergisi tarifesi de aşağıdaki şekilde yeniden düzenlendi:

Paylı mülkiyette ve elbirliği mülkiyette, matrahın hesabında mesken nitelikli taşınmazın toplam değeri esas alınacak. Vergi oranlarına esas mesken nitelikli taşınmaz değerlerinin alt ve üst sınırları, her yıl bir önceki yıla ilişkin olarak belirlenen yeniden değerleme oranının yarısı oranında artırılacak.