Konut kredisini yenilemede avantajlı oran ne?

Kamu bankaları, diğer bankalardan daha yüksek faizle kredi almış vatandaşların kredilerini düşük faizden yenilemeleri hakkını da getirdi. Krediyi yenileme imkanı doğdu ancak bu kez eğer eski kredinizi erken kapatıp 0.99 ile yenilerseniz yüzde erken kapama cezası bulunuyor.

Kamu bankaları, diğer bankalardan daha yüksek faizle kredi almış vatandaşların kredilerini düşük faizden yenilemeleri hakkı sunuyor. Krediyi yenileme imkanı doğdu ama bu kez eğer eski kredinizi erken kapatıp 0.99 ile yenilerseniz yüzde erken kapama cezası bulunuyor. Ancak ceza yüksek görünse bile eğer 1.05'in üstünde bir faiz kredi kullananlar kredisini yapılandırırsa kazançlı çıkar. Yani başabaş noktası yüzde 1,05. Hayat sigortası ise eski krediyi kapatırken kalan süre kadar sigorta primi size ge ödeneceği için dezavantaj olmaktan çıkıyor. İşte Habertürk'ten Rahim Ak'ın yazısı...

Ziraat Bankası, Halkbank ve Vakıfbank, ekonomiye ivme vermek için önce konut kredisi faiz oranını yüzde 0,99'a çekti ardından başka bankalarda yüksek faiz ile kredi kullanmışlara da kredilerini bu faizle yapılandırma imkanı getirdi. Ancak birçok’ vatandaş mevcut kredilerini kapatmaları halinde yüzde 2'lik erken kapama cezası, yeniden dosya masrafı ödeme ve yeniden hayat sigortası yaptırma gibi nedenlerle yapılandırmanın astarının yüzünden pahalıya geleceğini düşündüğü için hareket geçmiyor. Bankalara gidildiğinde de bankacıların vatandaşları faiz farkının küçük olduğunu belirterek yapılandırmadan vazgeçirdiğini duyuyoruz. Ancak bunlar doğru değil. Eğer şimdi yapacağımız hesaba uygunsa kredinizi yapılandırmaktan vazgeçmeyin. İşte bunun için yapılandırmanın karlı olup olmadığını araştırdık ve gördük ki eğer yüzde 1.05'in üstünde bir faiz oranı ile konut kredisi almışsanız kredinizi rahatlıkla yapılandırabilirsiniz. Çünkü başabaş noktası belirttiğimiz gibi yüzde 1.05.

YÜZDE 2 CEZA VAR AMA

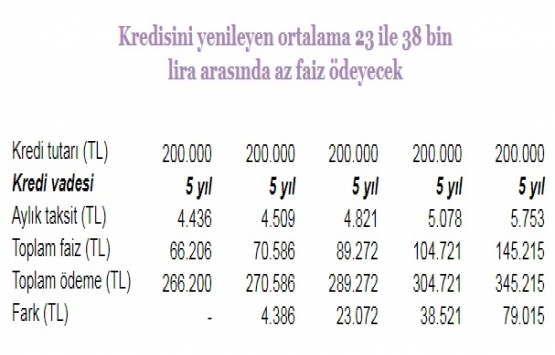

Konut kredisi yapılandırmada en büyük sorun yüzde 2'lik erken kapama cezası. Örnek ile anlatırsak; kredisinin bitimine 200 bin lira ve 5 yıl vade kalmış vatandaş eğer bu krediyi kapatmak isterse yüzde 2 yani 4 bin lira ceza ödemek zorunda. Peki bu ceza varken krediyi kapatıp yüzde 0.99'la yeniden yapılandırman mantıklı mı? Daha önce yüzde 1.05 faiz ile kredi almış vatandaşın aylık taksitleri 4 bin 509 lira düzeyinde. 5 yıl sonunda ödeyeceği faiz de 70 bin 586 lira düzeyinde olacak. Bu vatandaş kredisini yapılandırırsa aylık taksidi 4 bin 436 liraya inecek ve ödeyeceği faiz de 66 bin 206 liraya kadar düşecek. Demek ki ancak yüzde 1.05'in üstünde kredi kullananlar eğer yapılandırmaya giderse karlı çıkacak. Tabii ki kaç lira için harekete geçileceği kişisine göre değişiyor. Yani isteyen 1.06 veya 1.07 faiz oranından dönüp 0.99'luk faizi tercih edip cüzi de olsa faiz avantajı elde edebilir.

ORTALAMA YÜZDE 1.50 İLE VERMİŞLERDİ

Ancak bankaların son 2 yılda yüzde 1.30 ile yüzde 2 arasındaki faizlerle konut kredisi verdiğini gözününe alan bir hesap yaparsak örneğin 1 yıl önce yüzde 1.30'den 6 yıllık kredi almış bir vatandaş bugün aylık 4 bin 481 lira taksit öderken bugün kredisini yine kalan vade olan 5 yıl için yeniden yapılandırdığında taksidi 4 bin 436 liraya gerileyecek. Aynı vatandaş toplamda 23 bin liralık faz tasarrufu sağlayabilecek. Yüzde 1.50 ve yüzde 2'den kredi kullanan ve vadesine yine 5 yıl katmış vatandaşlar ise aynı vade ile yapılandırmaya gittiklerinde yapılandırmadan sırasıyla 38 bin 521 ve 79 bin lira kazançlı çıkacak.

HAYAT SİGORTASI CAYDIRMASIN

Vatandaşların çekindiği bir başka nokta hayat sigortası. Konut kredisi alırken yaptırılan hayat sigortası aslında zaten olması gereken bir finansal ürün. Özellikle eşiniz ve çocuklarınız varsa sizin başınıza birşey geldiğinde geride kalanların rahat etmesi için çok önemli bir unsur sigorta. Bankalar genelde kişinin vefat etmesi veya çalışamaz hale gelmesi halinde borcunu geri alacak kadar sigorta yaptırıyor. Sigorta yılı da bu kadar oluyor. Örneğin 10 yıllık kredi alana 10 yıllık hayat sigortası yapılıyor. Buradaki kritik nokta, 10 yıllık kredi almış birisi S yıl kredisini ödemiş ve vade sonuna 5 yıl varken eğer kredisini erken öderse kalan 5 yılın sigorta primini de geri alır ve yeni krediyi aldığı bankanın acentesinden yeniden sigorta yaptırabilir. Böylece ufak tefek prim farklılıkları hariç ek bir mali külfete de katlanmaz.

FAİZ DAHA DA DÜŞERSE BİR DAHA YAPILANDIRIRSINIZ

Bir diğer sorun faizin daha da düşeceği beklentisi. Dünyada faizin eksiye gittiği, merkez bankalarının faiz indirime gittiği ortamda bu elbette mümkün. Ancak şuna da belirtelim, bir kez krediyi yapılandıranın bir daha yapılandırması da yasak değil. Yeter ki yüzde 2'lik cezadan daha fazla faiz farkı elde edin. Eğer faizin kısa sürede daha aşağı geleceğini düşünüyorsanız ve yüzde 1.05 île 1.10 arasındaki faizden kredi kullanmışsanız iki'ceza birden ödememek için biraz daha bekleyebilirsiniz. Ancak yüzde 1.15'in üstü kesinlikle yapılandırma niçin mantıklı duruyor.

Yüksek faizli krediyi yapılandırırken dikkat!

Konut kredisinde yapılandırma için cazip oran yüzde 1,25 ve üstü!