İnşaat ve gayrimenkul sektörü 2020'yi nasıl tamamladı?

‘GYODER Gösterge Türkiye Gayrimenkul Sektörü 2020 4. Çeyrek Raporu yayınlandı. Rapordaki verilere göre, 2020'de toplam 1 milyon 499 bin 316 konut satıldı. 2020 Aralık sonunda konut kredisi hacmi de 278.3 milyar TL'ye ulaştı.

“Türkiye'nin Gayrimenkul Platformu” GYODER, gayrimenkul sektörünün alt segmentlerini üçer aylık dönemler şeklinde analiz eden ‘GYODER Gösterge Türkiye Gayrimenkul Sektörü 2020 4. Çeyrek Raporu’nu yayınladı.

Yapı Kredi Bankası sponsorluğunda yayınlanan GYODER Gösterge gayrimenkul sektörüne ışık tutmayı sürdürüyor. Sektörün büyüme hızının GSYH’ye yansımalarından yıllık enflasyon oranlarına, uluslararası pazardaki eğilimlere paralel Dolar/Euro paritesinden BIST GYO hisse performanslarına, GYF verilerine, konut kredisi faiz ve kullandırma oranlarından konut ve ofis satış oranlarına, yabancılara satış verilerine ve hatta turizm, otelcilik ve AVM’lere kadar istatistiki verilerin bir arada irdelendiği raporda, temel ekonomik verilere de geniş şekilde yer veriliyor.

İnşaat ve Gayrimenkul Sektörüne Bakış

2020 yılı itibarıyla dünyada yayılımını artıran Covid-19 salgını hemen hemen her ekonomik ve sosyal değişken üzerinde etkili olmuştur. Beklenmedik sistemik bir risk olarak küresel iş yapış şekillerinden karar alma süreçlerine kadar pek çok yönetsel süreç yeni şartlara göre şekillenmek zorunda kalmıştır. Bu tür, ’siyah kuğu’ olarak adlandırılan beklenmedik geniş etki alanlı olayların, sektörleri de tesir altına alması kaçınılmaz bir sonuç olarak karşımıza çıkmaktadır. Diğer sektörlerde olduğu gibi inşaat ve gayrimenkul sektörleri de gerek iş yapış gerekse de talep yönlü bu olumsuz süreçten etkilenmiştir.

Salgın ve buna bağlı aşılama süreci, ekonomi yönetimleri ile finansal karar alıcılar açısından çok dikkatli izlenmesi gereken bir durum ortaya çıkarmaktadır. 2020 yılı sonuna doğru aşı çalışmalarının hızlanması, bunu takiben dünyada ve Türkiye’de aşı uygulamalarının başlaması salgının önlenebilmesi adına son derece önemli bir gelişme olarak nitelendirilebilir. Bu doğrultuda aşılamanın başlaması ekonomik ve sosyal hayatta normalleşebilme sürecinin hızlanacağı beklentisini yükseltmiştir. Ancak 2021 yılı Ocak ayı itibarıyla virüsün daha hızlı bulaşan mutasyonlara uğraması başta AB ve İngiltere’de kapanma dozunu artırarak ekonomileri yeniden tehdit etmeye başlamıştır.

Salgının 2021 ikinci çeyreğinden sonra daha çok kontrol altına alınabileceği ve buna bağlı küresel ekonomik faaliyetlerin normale yaklaşacağı beklentisi hâkimdir.

Durumu en iyi özetleyen makroekonomik değişken olarak ise ‘büyüme’ rakamları karşımıza çıkmaktadır. Sürecin ne yöne evrildiğini analiz etmek yerinde olacaktır. Gerek salgın gerekse salgın öncesi uluslararası ticaret ile politikada yaşanan rahatsızlıkların da etkisiyle küresel olarak büyüme oldukça sorunlu bir hal almıştır.

Dünya Bankası, Küresel Ekonomik Beklentiler Raporu’nun Ocak 2021 sayısının da yeni tip koronavirüs salgını nedeniyle küresel ekonominin 2020’de yüzde 4,3 küçülmesinin, 2021’de yüzde 4 ve 2022’de yüzde 3,8 büyümesinin beklendiği belirtilmiştir. Dünya Bankası, Haziran 2020’de yayımladığı raporda küresel ekonominin 2020’de yüzde 5,2 daralacağı, 2021’de ise yüzde 4,2 büyüyeceği tahmininde bulunmuştu.

Diğer yandan, IMF tarafından yayınlanan (Ekim-2020 Dünya Ekonomik Görünüm) raporunda Türk ekonomisinin 2021 yılında yüzde 5 büyüyeceği tahmininde bulunurken, Ocak 2021’de kurumun yaptığı gözden geçirme sonucunda büyüme tahmini yüzde 6’ya revize edilmiştir.

TÜİK tarafından Kasım ayında açıklanan ülkemize ait büyüme rakamına baktığımızda ise; GSYH 2020 yılı üçüncü çeyrek ilk tahmini; zincirlenmiş hacim endeksi olarak, bir önceki yılın aynı çeyreğine göre yüzde 6,7 artmıştır. Bu artış da salgın süreci boyunca alınan canlandırıcı tedbir ve teşviklerin önemli bir rolü olduğu unutulmamalıdır. 2020 yılı son çeyrek verileri henüz açıklanmamış olup yılın pozitif bir büyüme ile kapatılacağı anlaşılmaktadır. 2020 yılı başında pek çok kurumun %5-6 civarında küçülme beklediği Türk ekonomisinin her türlü olumsuz şarta rağmen pozitif bir büyüme becerisi göstermesi dikkat çekicidir.

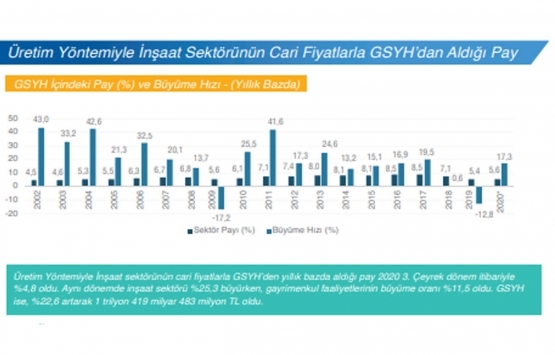

GSYH’yi oluşturan faaliyetler incelendiğinde; 2020 yılı üçüncü çeyreğinde bir önceki yıla göre zincirlenmiş hacim endeksi olarak; finans ve sigorta faaliyetleri yüzde 41,1, bilgi ve iletişim faaliyetleri yüzde 15,0, sanayi yüzde 8,0, inşaat yüzde 6,4, tarım yüzde 6,2, diğer hizmetler faaliyetleri yüzde 6,0, gayrimenkul faaliyetleri yüzde 2,8, kamu yönetimi, eğitim, insan sağlığı ve sosyal hizmet faaliyetleri yüzde 2,4 ile hizmetler yüzde 0,8 artmıştır.

Bir önceki çeyrek raporumuzda dile getirdiğimiz; ‘İnşaat sektöründe yüzde 1,5 seviyesinde yaşanan gerileme ise hızlı yaşanan küçülmelerden sonra eğilim değişiminin ilk işareti olarak adlandırılabilir. Sektörü bu bağlamda büyük bir yük trenine benzetebiliriz, ivmelenmesi ve durması diğer sektörlere göre biraz daha zaman almaktadır. İkinci çeyrekte sektörlerin tamamına yakını istenilen performansı göstermeseler de alınan tedbirler özellikle ikinci çeyreğin sonu itibarıyla gözle görülür bir toparlanmayı işaret etmektedir’ analizine paralel olarak; İnşaat ve gayrimenkul sektörü önceki çeyreklerde görülen küçülmenin ardından güçlü talep ile toparlanmıştır.

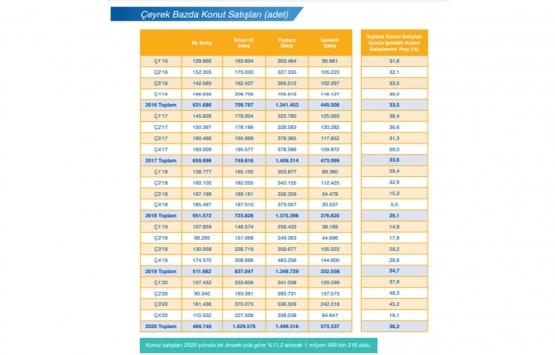

Sektörün talep yönünü güçlendirmek amacıyla alınan kararlar satış rakamlarında da kendisini göstermiştir. 2019 yılın da toplam konut satışları 1.348.000 adet olurken 2020 yılın da ise söz konusu rakam 1.499.000 rakamına ulaşarak yüzde 11,2’lik bir artış sağlamıştır. Söz konusu dönemde birinci el ipotekli konut satış sayısı yaklaşık 184 bin rakamına ulaşarak bir önceki yıla göre yüzde 63,1’lik artış kaydetmiştir. İkinci el ipotekli satışlar ise daha da canlı bir eğilim sergileyerek 389 bin adet olarak gerçekleşmiştir. 2019 yılına göre artış yüzde 77,2 düzeyinde gerçekleşmiştir.

Satışlarda artışı tetikleyen en önemli unsurlar ise; salgın nedeniyle yaşanan kapanma sürecinin hafiflemesi (yaz ayları boyunca), özellikle kredi faizlerinde kamu bankaları önderliğinde sağlanan keskin düşüş ve ertelenen talebin etkili olduğu görülmektedir. Diğer yandan birkaç yıldır yeni konut arzının giderek düşmesi de talebin yükselmesinde diğer bir tetikleyici olmuştur. Hâlihazırda pazarda bekleyen konutların talep görmesi önemli bir stok düşüşünü de getirmiştir. Diğer yandan ticari gayrimenkuller, konut kadar hareketli bir dönem yaşamamışlardır. Bu süreçte değişen ticaret anlayışı, salgının etkileri ve arzın göreceli olarak fazla olmasının etkileri bulunmaktadır.

2020 yılının sektör açısından kısa bir değerlendirmesi yapıldığında; küresel olarak son 100 yıldır görülmeyen bir salgın sürecinin etkileri, satıştan, inşa sistemine, mekânların yapısından, kullanılan malzemeye, tüketici davranışlarından, genel eğilimlere kadar pek çok unsuru köklü bir şekilde değiştirmiştir. Sektör ülkemizde yaşadığı deneyimler ve bilgi birikimi ile gerekli elastikiyeti büyük ölçüde sağlayarak şartların gerektiği ölçüde davranmaktadır. Ancak bu süreçte, risk ve fon yönetimi ile sosyo-psikolojik etkenlerin en az makroekonomik değişkenler kadar önem kazandığı anlaşılmış bu konulardaki yapılanma eksikliği giderilmeye çalışılmıştır. 2021 ve 2022 yılarında gerek değişen talep yapısı gerek kurumsallaşmada yapılacak çalışmalarla sektör kendisini hızla toparlama kabiliyetine sahiptir.

İnşaat ve Gayrimenkul Sektöründe Dönüşüm

Hem inşaat hem de gayrimenkul sektöründe hizmet veren işletmelerin kurumsallaşması ve risk yönetimine daha fazla önem vermeleri gereği ortadadır. Şirketlerimizin imalat yapmak dışında çok daha ciddi finansal yönetim süreçleri konusunda yapısal bir dönüşüm içinde olmaları hem sektörün hem de alt sektörlerin sağlığı açısından büyük önem taşımaktadır.

İnşaat ve Gayrimenkul sektörü de dünyadaki bu değişimlere bağlı olarak kendisine yol çizmek durumundadır. İnşaat sektörü değişkenlerinin çok dikkatli bir biçimde ve belli bir vadede analiz edilmesi gerekliliği açıktır. Bu nedenle piyasanın dinamikleri ve beklentilerinde analizler içinde düşünülmesi gerekmektedir.

Diğer yandan sektörün sadece yapım ve üretim aşamasından ibaret olduğu düşünülmemeli alt sektörleri ile ciddi bir ekonomik büyüklüğe ulaştığı unutulmamalıdır. Öyle ki imalat ve sanayi üretimleri de inşaat sektörünün genel eğilimleriyle birlikte hareket etmektedir. Keza istihdam yaratma ve işsizliği önleme açısından da sektörün makroekonomik olarak çok ciddi katkı sağladığı ortadadır. Ülkemizde makroekonomik istikrarın sağlanması amacıyla alınan enflasyon önleyici politika ve uygulamalar kısa vadede talep ve maliyetler üzerinde baskı unsuru oluşturabileceğinden sektörün ilgili durumdan etkilenmesi kaçınılmazdır. Ancak orta vadede enflasyonun hedeflenen noktaya çekilmesi durumunda bu şartlardan en olumlu etkilenecek sektörlerin başında da inşaat ve gayrimenkul sektörü gelmektedir.

Öte yandan ‘Z’ kuşağı ve sonrasına ait değişen beğeniler, eğilimler artık karar alma süreçlerini giderek daha fazla etkilemektedir. Dolayısıyla her sektörde olduğu gibi tüketici şartlarına göre değişimin etkisi gayrimenkul sektörü ve bileşenlerini de etkileyecektir. Başka dikkat çeken bir gelişme de ‘salgın’ nedeniyle değişen ihtiyaç ve tüketim eğilimidir. Bu nedenle, bina yapısından, mimariye, kullanılan temel malzemeden, çevreye duyarlılığa kadar pek çok unsur artık söz konusu değişim gözetilerek yatırım kararları alınmalıdır.

Türk inşaat ve konut sektörü büyüyen Türkiye’nin lokomotif sektörlerinden biri olmaya devam edecektir. Demografik ve ekonomik gelişmeler göz önüne alınıp dünya ile kıyaslandığında sektörün daha çok potansiyel içerdiği görülecektir. Dolayısı ile gerek ülkemiz ile ilgili gerekse sektörle ilgili istikrar ve dinamik yapı devam ettikçe orta vadede eğilim büyüme yönünde olacaktır.

Temel Öneriler:

Sektörün sürdürülebilir ve kalıcı bir biçimde büyüyebilmesi için bu güne kadar pek çok yasal ve uygulamaya yönelik düzenleme yapılmıştır. Bu bağlamda sektörün standartlarında önemli kazanımlar sağlanmıştır. Belli bir süreçte aşağıda ifade edilen noktalarda yapılacak düzenlemelerin hem ekonominin geneli hem de sektör açısından fayda getirmesi söz konusu olabilecektir.

Uzun vadeli gayrimenkul finansmanı amacıyla kurulup bu amaçla ‘gayrimenkule dayalı menkul kıymetler’ çıkaran ve konuyla ilgili diğer kurumlar için de piyasa yapıcısı olabilen özel amaçlı bir bankaya ihtiyaç duyulmaktadır. Bu yolla hem tüketicinin şimdikinden çok daha uzun vadede daha düşük maliyetle fonlanması sağlanacak hem de sektör ile bileşenleri için öngörülebilirlik artacaktır.

İnşaat ve gayrimenkul sektörü ile alt bileşenlerinin, daha çevreci, karbon salınımı daha az ve iklim dostu çalışması ile ilgili gerekli şartların hazırlanması önem taşımaktadır. Bu bağlamda sektörün her türlü imalatından nihai kullanım aşamasına kadar belli standartların sağlanması gelecek dönem için hayatiyet taşımaktadır. Ulusal iklim standartlarının geliştirilip çevreci bir hassasiyetle uygulanması sürdürülebilirlik açısından yararlı olacaktır.

Kentsel dönüşüm ve depreme dayanıklı binaların yapılması amacıyla hem yukarıda ifade edilen yeni kurulacak banka yolu ile finansman modelleri/ürünlerinin geliştirilmesi hem de bölge/mahalle bazlı yapısal çözümlerin ivedilikle üretilmesi yerinde olabilecektir.

2020 Yılı Genelinde Toplam Konut Satış Sayısı 1.499.316’a Ulaştı

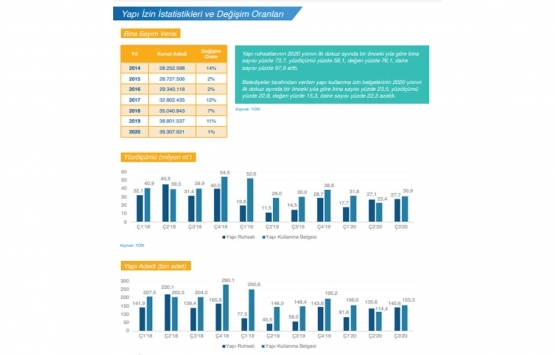

2020 yılı dördüncü çeyrek konut satışları, konut kredisi faiz oranlarındaki artışın etkisiyle bir önceki çeyreğe göre yaklaşık yüzde 37 oranında bir azalma göstererek 338.038 adet olmuştur. Bununla birlikte, yıl genelinde toplam konut satış sayısı 1.499.316’a ulaşmış ve veri setindeki yıllık bazda en yüksek konut satış sayısı gerçekleşmiştir. İlk satışlarda ise 469.740 adet ile veri setindeki yıllık bazda en düşük ilk satış sayısı gözlemlenmiştir.

2020 yılı dördüncü çeyreğinde, geçen yılın aynı dönemine göre, ilk satışlarda yüzde 36,7 oranında düşüş, ikinci el satışlarda yüzde 26,3 oranında düşüş yaşanmıştır. İlk satışların toplam satışlar içerisindeki oranı ise geçtiğimiz çeyrekte gerçekleşen en düşük seviyesinden 2,6 puan artış göstererek yüzde 32,7’ye yükselmiştir.

İpotekli satışlar konut kredisi faiz oranlarındaki artış ile birlikte geçen yılın aynı dönemine göre yüzde 55,3 oranında bir düşüş kaydederek 64.647 adet olmuştur. Diğer satışlar, geçen yılın aynı dönemine göre daha sınırlı bir gerileme göstermiş ve yüzde 19,3 oranında düşüşle 273.391 adet olarak gerçekleşmiştir.

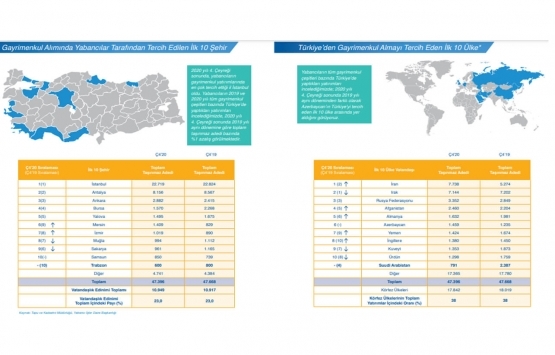

Konut fiyatlarında kasım ayında en yüksek artış oranları görülmüş olup konut fiyat endeksinin yıllık değişimi yüzde 29,97, yeni konut fiyat endeksinin yıllık değişimi yüzde 31,14 olarak gerçekleşmiştir. Konut satış sayılarında son çeyrekte görülen azalmaya karşın konut fiyatlarında artışın devam ettiği gözlemlenmektedir. Bununla birlikte, son açıklanan veriler doğrultusunda 11 aylık aradan sonra, reel olarak konut fiyatlarının getirisi bir önceki aya göre yüzde 13,98’e, yeni konutlarda ise yüzde 15,01’e gerilemiştir. Yabancılara yapılan satışlarda ise bir önceki döneme göre yüzde 8,0 oranında artış görülmüş olup dördüncü çeyrekte yabancılara 14.647 adet konut satışı gerçekleştirilmiştir.

Yabancılara yapılan satışların toplam satışlar içerisindeki oranında da artış devam etmiş ve yüzde 4,3 olarak gerçekleşmiştir. Dördüncü çeyrekte yabancılara yapılan konut satışlarında ilk sırada yüzde 49,2 pay ile İstanbul yer alırken, ikinci sırada yüzde 17,8 pay ile Antalya bulunmaktadır.

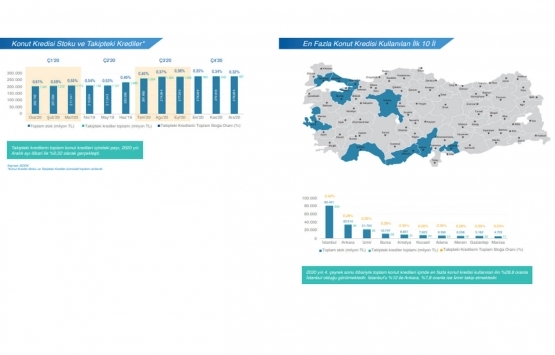

2020 Yılı Aralık Ayı Sonunda Konut Kredisi Hacmi 278,3 Milyar TL Olarak Gerçekleşti

2020 yılı Eylül ayında başlayan konut kredisi faiz oranlarındaki artış trendi, 2020 yılı Aralık ayı sonuna kadar devam etmiştir. 2020 yılı Eylül ayı başında artış trendine giren ve yüzde 1,08 seviyesinde gerçekleşen konut kredisi faiz oranı, 2020 yılı Aralık ayında yüzde 1,44 seviyesine yükselmiştir. Aynı şekilde 2020 Eylül ayı başında artış trendine giren ve yüzde 13,80 olan yıllık faiz oranı ise, 2020 yılı Aralık ayı sonunda 4,89 puan artarak yüzde 18,69 seviyesine yükselmiştir.

2020 yılı Aralık ayı sonunda konut kredisi hacmi 278,3 milyar TL seviyesinde gerçekleşmiştir. Kamu mevduat bankalarının toplam konut kredisi hacmi içindeki payı 2019 Aralık ayında yüzde 56,5 seviyesindeyken, 2020 yılı Aralık ayında yüzde 63’e yükselmiştir. Aralık 2020’de bir önceki yılın aynı dönemine göre, Yerli Özel bankaların payı yüzde 21,58’den yüzde 16,70’e, Yabancı Mevduat bankalarının payı ise yüzde 15,24’ten yüzde 11,21’e düşüş göstermiştir. Takipteki konut kredilerinin toplam konut kredilerine oranı 2018 Eylül başından itibaren artış trendine girerken, Ekim 2019 itibarıyla düşüş trendi başlamış olup 2020 Aralık ayı itibarıyla yüzde 0,32 olarak gerçekleşmiştir.

Toplam tüketici kredileri ise Aralık ayında 676 milyar TL seviyesinde seyretmiştir. 2019 yılı Aralık ayında yüzde 42,7 olan Konut kredilerinin toplam tüketici kredilerindeki payı Aralık 2020 itibarıyla 1,5 puan azalarak yüzde 41,2 olarak gerçekleşmiştir. Toplam krediler yaklaşık 3,58 trilyon TL tutarında seyrederken, bireysel kredilerin toplam krediler içindeki payı yüzde 23 olmuştur. Bu oran 2019 Aralık ayında yüzde 22 seviyesindeydi.

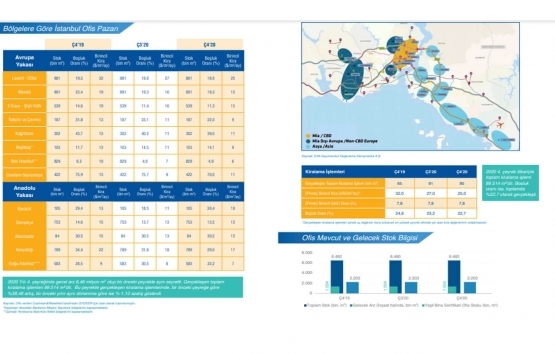

2020 Yılının Sonunda İstanbul Ofis Pazarında Genel Arz 6,46 Milyon M² Olarak Aynı Seviyede Kalmıştır

2020 her açıdan alışılmadık zor bir yıl olmuştur. Küresel salgın, hemen hemen her sektör üzerinde ciddi etkiler yaratmıştır. Bu nedenle, iş dünyası değiştikçe ofis pazarının geleceği de değişmektedir. Her kuruluş yeni çalışma yöntemleri benimsemeye çalışırken, çalışma şeklinin sonuçları her biri için farklılık göstermiştir. Sonuç olarak, uzaktan çalışmadaki üstel büyüme, ofis pazarının evrilen değişimine katkıda bulunmaktadır. Temel olarak esneklik ve üretkenliğe yönelik eğilimlerin hızla artması beklenirken bu iki temel itici güç doğrultusunda, ‘’sonraki’’ normal çalışma alanının değerini en üst düzeye çıkarmak etrafında şekillenecektir.

Ofis pazarındaki gerçekleşecek bu değişimlerin yanı sıra, ekonomideki daralma beklentisi, yüksek işsizlik oranı ve döviz baskısı dahilinde devam eden sert rüzgarlar, genel kiralama faaliyetlerini ve yatırımları üzerinde etkili olacaktır. Öte yandan, Moody’s Analytics’e göre, İstanbul’da ofis kullanan istihdam büyümesi, Avrupa’da ilk sırada yer almaya devam ederken, beklentilerin seviyesini koruma yönünde olması ile birlikte 2021 ekonomisinde beklenen kısmi toparlanma doğrultusunda ofis pazarının çalışma alanlarının yükselen yönlerine paralel olarak toparlanmaya başlaması öngörülmektedir. Ek olarak, oldukça önemli bir proje olan İstanbul Uluslararası Finans Merkezi (İFM), 2021’in sonunda tamamlanacak olan yaklaşık 1,5 milyon m² inşaat halindeki arz ile küresel ölçekte dev bir yatırım merkezi olacaktır.

2020 yılının sonunda İstanbul ofis pazarında genel arz 6,46 milyon m² olarak aynı seviyede kalmıştır. Öte yandan sağlıklı çalışma alanlarına yönelik nitelikli ve modern altyapılı bina çözümlerinin gerekliliği doğrultusunda arz, yeniden sınıflandırılacaktır.

Dördüncü çeyrekte kaydedilen kiralama işlemleri yaklaşık 89.514 m² olarak gerçekleşirken, 2020 yılında kiralama işlemleri toplamda 329.000 m² olmuştur. Dördüncü çeyrekte kaydedilen işlem hacmi bir önceki çeyreğe kıyasla, benzer seviyede kaydedilmiş olup, bir önceki yılın aynı dönemine göre yüzde 12 düşüş göstermiştir. 2020 yılında kiralama işlemlerinin yüzde 55’i yılın ikinci yarısında gerçekleşmiştir. Bununla birlikte, dördüncü çeyrekte gerçekleşen kiralama anlaşmaları hem metrekare bazında hem de sayıca, sırasıyla yüzde 40 ve yüzde 31 oranlarında yenileme işlemlerinden oluşurken yeni kiralama anlaşmaları önceki çeyreğe ve yıla göre düşüş eğilimine geçmiştir.

Dördüncü çeyrekte, metrekare bazında anlaşmaların, yüzde 32,2’si MİA’da gerçekleşmiş olup bir önceki çeyreğe kıyasla düşüş kaydedilmiştir. yüzde 56,7’si Anadolu yakasında belirgin bir artış kaydederek, yüzde 11,1’i bir önceki çeyreğe göre azalma göstererek MİA dışında Avrupa yakasında gerçekleşmiştir.

Dördüncü çeyrekte gerçekleşen yeni kiralama anlaşmaları, bir önceki çeyreğe göre metrekare bazında azalırken, büyük çaplı kiralamalar özellikle pandeminin net etkisinin görülmesinden önce birinci çeyrekte ve azalarak yılın kalanında kaydedilen 3.000 – 12.000 m² aralığında gerçekleşmiştir. 2020 yılının sonunda boşluk oranı genel olarak az bir oranda düşüşle yüzde 22,7 olarak kaydedilmiştir.

Ofis yatırım işlemleri dördüncü çeyrekte ve genel olarak 2020 yılında ofis üniteleri satın alımları ile sınırlı kalmıştır.

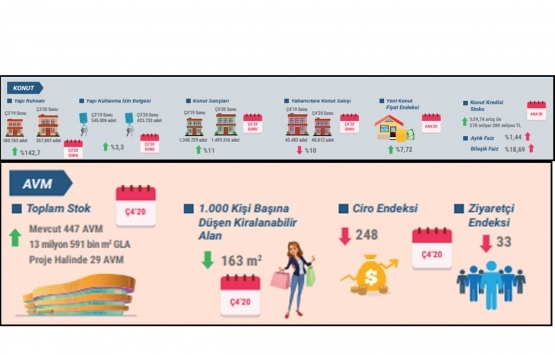

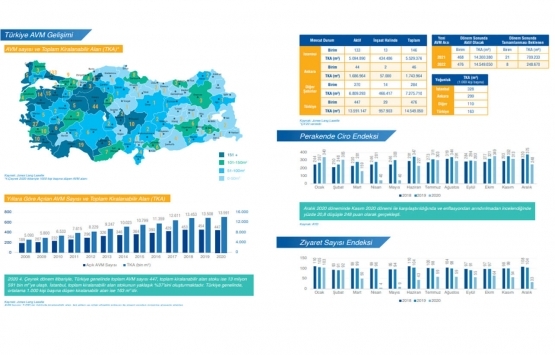

2020 Yıl Sonu İtibarıyla Türkiye’deki Mevcut Alışveriş Merkezi Arzı 447 Alışveriş Merkezinde 13,6 Milyon M² Seviyesine Gelmiştir

2020 yıl sonu itibarıyla Türkiye’deki mevcut alışveriş merkezi arzı 447 alışveriş merkezinde 13,6 milyon m² seviyesine gelmiştir ve İstanbul yüzde 37’lik pay ile mevcut arzın çoğunluğuna ev sahipliği yapmaktadır. Diğer yandan, 29 alışveriş merkezinde yaklaşık 958 bin m² inşaat halinde olan kiralanabilir alan bulunmaktadır. 2022 yıl sonu itibarıyla tamamlanması beklenen arz ile birlikte toplam alışveriş merkezi stokunun 14,5 milyon m² seviyesini aşması beklenmektedir.

Organize perakende yoğunluğuna bakıldığında ise ülke genelinde 1.000 kişi başına 163 m² kiralanabilir alan olduğu görülmektedir. İstanbul 328 m² perakende yoğunluğu ile ülke genelinin iki katı yoğunluğa sahip görünürken, Ankara 300 m² seviyesinde perakende yoğunluğuna sahip diğer bir şehir olarak öne çıkmaktadır.

İstanbul-Kocaeli Bölgesinde Yaklaşık 10,40 Milyon M2 Toplam Depo Stokunda 6,64 Milyon M2 Ticari Kullanım Amaçlı Lojistik Arzı Yer Almaktadır

Mevcut veriler itibarıyla, birincil lojistik pazarları olan İstanbul-Kocaeli bölgesinde yaklaşık 10,40 milyon m2 toplam depo stokunda 6,64 milyon m2 ticari kullanım amaçlı lojistik arzı yer almaktadır. 2020 yıl sonu itibarıyla yüzde 12 oranında bir boşluk bulunmaktadır. İnşaat halindeki projelerin hacmi ise yaklaşık 558 bin m2 olarak kayıt altına alınmıştır ve söz konusu projelerin tamamına yakını ticari kullanım amaçlı lojistik arzı olarak görünmektedir.

Yılın ilk çeyreğinde kiralama işlemi bakımından dip noktayı gören lojistik piyasası, Covid-19 salgını döneminde önemi artan perakende lojistiği ve çevrimiçi satışların etkisiyle ikinci çeyrekte kayda değer bir performans göstermiştir. Yılın ikinci yarısında dengelenen işlem hacmi neticesinde yıl boyunca gerçekleşen kiralama işlemleri 318 bin m2 olarak kayıt altına alınmıştır. 2020 yıl sonu itibarıyla lojistik piyasasındaki birincil kira metrekare başına aylık USD bazında 4,50, TL bazında ise 35 seviyesinde görünmektedir.

COVID-19 salgınıyla birlikte çevrimiçi satış kanallarına yatırım yapan perakendecilerin etkisiyle e-ticaret ciddi bir ivme kazanmıştır. Diğer yandan, kısıtlama tedbirleriyle ortaya çıkan yüksek talebi karşılamak amacıyla perakende lojistik süreçlerini iyileştiren hipermarketlerin etkisiyle kent lojistiği kavramı ön plana çıkmıştır. E-ticaretin hitap ettiği müşteri tabanının genişlemesi ile kent lojistiğine yönelik dönüşümler önümüzdeki dönemde ivme kazanabilir.

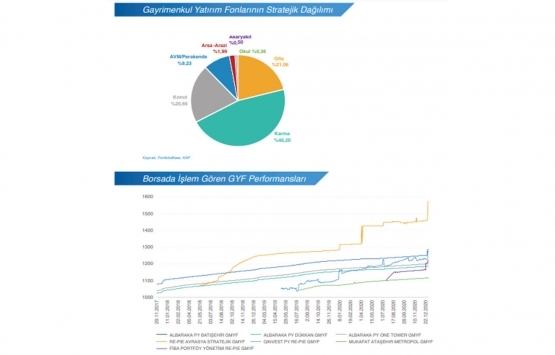

Gayrimenkul Yatırım Fonu Büyüklüğü Bir Önceki Çeyrek Döneme Göre yüzde 20 Artış Göstererek, 8,5 Milyar TL Seviyesine Ulaştı

Türkiye’de alternatif yatırım fonu pazar büyüklüğü 31 Aralık 2020 sonu itibari ile 11,7 milyar TL seviyesine ulaşmıştır. İhraç dönemi devam eden ve ilk defa yatırım almış olan fonlar dahil olmak üzere toplam 47 gayrimenkul yatırım fonu yatırım almıştır. Gayrimenkul Yatırım Fonu büyüklüğü bir önceki çeyrek döneme göre yüzde 20 artış göstererek, 8,5 milyar TL seviyesine ulaşmıştır. Eylül 2020 ile Aralık 2020 arasında SPK tarafından 2 yeni gayrimenkul yatırım fonuna kuruluş izni, 1 gayrimenkul yatırım fonuna ihraç belgesi onayı verilirken 3 mevcut gayrimenkul yatırım fonunun da tasfiyesi onaylanmıştır. Borsa İstanbul Nitelikli Yatırımcı İşlem Pazarı’nda 7 adet gayrimenkul yatırım fonu işlem görmektedir.

Fon büyüklüğü 10 milyon TL seviyesinin üzerinde olan fon sayısı 39’a ulaşmıştır. 2016 yılında ihraç edilen 2 fon, 2017 yılında ihraç edilen 7 fon, 2018 yılında ihraç edilen 16 fon, 2019 yılı içerisinde ihraç edilen 9 fon ve 2020 yılından sonra ihraç edilen 5 fon 10 milyon TL fon büyüklüğünü geçmiştir.

Vergi Avantajı: 23.12.2020 tarihli Resmi Gazete’de yayımlanan Cumhurbaşkanı Kararları ile katılma paylarının elden çıkarılmasında (Fon’a geri satış) uygulanan yüzde 10 vergi stopajı, 23.12.2020 tarihi ile 31.03.2021 tarihleri arasında iktisap etmiş olanlara uygulanmak üzere sıfıra indirilmiştir. Böylece bahse konu tarihler arasında bu fonlara yatırım yapacak kişiler bu katılma belgelerini daha sonra herhangi bir tarihte (Örneğin; 3 ay, 8 ay, 1 yıl, veya daha sonraki bir tarihte) elden çıkardıklarında sağladıkları kazançtan yüzde 10 vergi stopajı kesilmeyecektir.

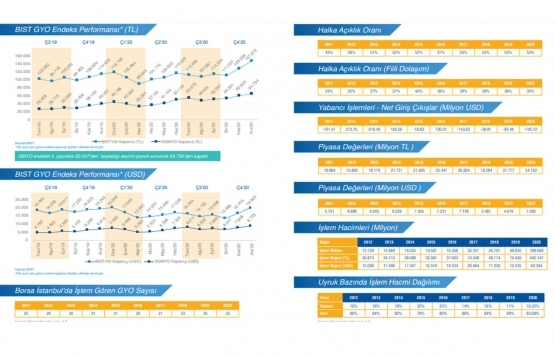

GYO Endeksi 2020 Yılında Yüzde 60 Getiri Sağladı

Covid-19 etkisiyle hisse senetlerinin ilk çeyreğinde sert düştüğü daha sonra merkez bankalarının parasal genişlemesiyle ciddi bir şekilde yükseldiği 2020 yılında BIST 100 endeksi yüzde 29’luk artışla 1.144 puandan 1.476 puana yükselirken GYO endeksi bir önceki yılın Aralık sonuna göre yüzde 60 getiri elde ederek 405 puandan 647 puana yükselerek seneyi rekor bir büyümeyle kapatmıştır. Son iki yıllık getirilere bakıldığında ise GYO endeksinde yüzde 106’lık bir büyümeyi gözlemlenmektedir. Gayrimenkul sektörünün gerek faiz ve kurlarda yaşanan oynaklıklar gerekse global ölçekte pandemi sebebiyle yaşanan sıkıntılara rağmen iskontolu işlem gören GYO’lar için bu oran oldukça önemlidir.

GYO’ların piyasa değeri TL bazında son bir yılda ikiye katlamıştır. Bununla birlikte 6 çeyrek üst üste net yabancı çıkışı gözlemlediğimiz endeks verilerinde 2020 son çeyreğinde nispeten düşük de olsa pozitif bir net yabancı yatırımcı girişi sağlanmıştır. Son çeyrek verileriyle 2020 yılı kurumsal yatırımcı oranının yüzde 47,29, yabancı yatırımcı oranının ise yüzde 13,91 olduğunu görmekteyiz. Sektörün derinleşmesi için kurumsal ve yabancı yatırımcı oranlarının artması önem arz etmektedir.

Yabancı yatırımcı ülke sırlamasında ilk 5 ülkenin 4’ünün bir önceki yıla oranla aynı kaldığını ancak İtalya’nın yerini Kuveyt’in aldığını görmekteyiz. ABD, Hollanda, Birleşik Krallık ve Bahreyn ilk 5’te yer alan 4 ülke olarak sıralanmaktadır.

2020 yılı verileri, son 3 yıldır 33 adette sabitlenen GYO’ların 2021 yılı içerisinde artabilmesi için de pozitif bir işaret olarak değerlendirilebilir. 2021 yılında hastane, altyapı, veri merkezi gibi spesifik alanlarda yeni GYO’ların kurulup halka arz olması sektöre daha da derinlik kazandırabilecektir. Finansal istikrar, faiz ve döviz kurlarındaki dalgalanmaların azalması, düzenli temettü politikaları yabancı yatırımcıların iştahını arttırabilecek temel unsurlar olarak göze çarpmaktadır.

Yüzde 26.2 arttı! Fiyatlar zirvede!

İnşaat sektörü 2020'yi hızlı büyüme ile kapattı!

Gayrimenkul sektörü 2020'yi nasıl geçirdi?

Raporun tamamı için tıklayın