İstanbul'da en yüksek ofis kirası Levent'te!

Propin tarafından hazırlanan ve 2019 Ocak, Şubat ve Mart aylarını kapsayan "İstanbul Ofis Pazarı Genel Bakış 2019 Birinci Çeyrek Raporu" yayınlandı. Rapora göre, talep edilen en yüksek kira rakamı 35 ABD Doları /m²/ay’la MİA’da yer alan Levent Bölgesi’nde görüldü...

İstanbul Ofis Pazarı’nda 2019 birinci çeyrek, önceki çeyreklerde yaşanan ekonomik ve siyasal dalgalanmaların ardından dengelerin yeniden kurulmaya çalışıldığı bir dönem oldu. Geçmiş dönemlerde dövizdeki dalgalanmalar sebebiyle bazı mal sahipleri kira rakamlarında kur sabitlemeye giderken, bazı binalardaki liste fiyatları Türk Lirası dönmeye başlamıştı. 2018 ikinci yarısında yayınlanan “Türk Parası Kıymetini Koruma Hakkında” çıkan kararname ve ortaya çıkan ayrıcalıklı durumlar karşısında pazar kararsız bir döneme girmişti.

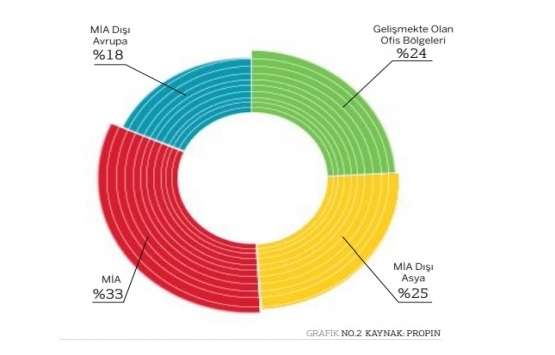

İstanbul Ofis Pazarı’nda 2019 birinci çeyrek döneminde MİA Dışı-Avrupa’da Taksim-Nişantaşı ve MİA Dışı-Asya’da Kozyatağı ve Altunizade bölgelerinde stok artışı tespit edildi. Aynı dönemde MİA ofis stokunda bir değişiklik yaşanmadı. Gelişmekte Olan Ofis Bölgeleri’nden Kartal-Maltepe’deki stok, 2019 birinci çeyrekte belirgin şekilde büyüdü. 2019 birinci çeyrek sonunda erişilen toplam stok büyüklüğüne göre; MİA’nın stok payı %33, MİA Dışı-Avrupa %18, MİA Dışı-Asya %25 ve Gelişmekte Olan Ofis Bölgeleri [Kağıthane, Bomonti - Piyalepaşa, Kartal-Maltepe, Batı Ataşehir] %24 olarak hesaplandı.

2019 birinci çeyrek dönemde pazarda yer arayışlarının hızla devam ettiği ancak Mart 2019’da yapılacak yerel seçim başta olmak üzere farklı sebeplerle, işlemlerin aynı hızda kapanmadığı gözlendi. Bu çeyrekte, kiralama işlemleri ağırlıklı olarak küçük ölçekli ofis alanlarında gerçekleşti. Orta ölçekli ofis alanlarında kapanan işlemlerse sınırlı sayıda, Merkezi İş Alanları dışındaki ofis bölgelerinde yer aldı.

MİA’da A sınıfı ofis binalarındaki boşluk oranı son dört çeyrek dönem boyunca seviyesini korudu. Öte yandan MİA Dışı-Avrupa ve MİA Dışı-Asya’daki boşluk oranlarının bir yılın sonunda yükselmiş oldukları hesaplandı. Ekonomik sebeplerle, daha verimli alan kullanmak isteyen firmalar ofislerini kısmi olarak boşalttı. 2019 birinci çeyrekte boşalan bu ofis alanları boşluk oranlarında yükselme yönünde etkili oldu.

Yoğun talebe bağlı olarak daha hareketli geçen bölgelerdeki kira rakamlarının pazarın geneline göre daha dengeli bir seviyeye geldiği gözlendi. Rekabete karşılık talebin yüksek olmadığı bölgelerde kira rakamlarının değişken olduğu belirlendi. Bu bölgelerde çoğu mal sahibinin liste fiyatlarında indirim yapmasına karşılık, bazı mal sahiplerinin dövizdeki hafif düşüş üzerine kira rakamlarında artış yaptığı tespit edildi.

Son dört çeyrek boyunca devam eden kira indirimlerinin MİA A sınıfı ofis binalarındaki kira ortalamasını %12 oranında düşürdüğü hesaplandı. Böylece, 2019 birinci çeyrek sonunda MİA A sınıfı ofis binalarındaki kira ortalaması 20 ABD Doları /m² /ay seviyesine geriledi. Geçmiş çeyreklere benzer şekilde 2019 birinci çeyrekte de pazarda talep edilen en yüksek kira rakamı Levent’te görüldü. Ancak son dört senedir 43-45 ABD Doları /m² /ay bandında seyreden en yüksek kira rakamının 2019 birinci çeyrek dönemde 35 ABD Doları /m² /ay seviyesinde olması dikkat çekti.

Artan rekabet ve ekonomik koşullar dolayısıyla pazarda kira indirimleri baskın olarak hissedildi. Ayrıca, uzun süreli kirasız dönem, ilk yatırım maliyetlerinin mal sahibi tarafından karşılanacağına dair maddelerin de olduğu avantajlı kira paketleri pazarlık konusu olmaya devam etti.

2019 birinci çeyrek dönemde kullanıcı lehine olan pazardaki mevcut koşullar göz önüne alındığında, bu durumun önümüzdeki dönemde de kullanıcı lehine devam edeceğini düşünmekteyiz. Yerel seçimler sonrası imza aşamasına gelmiş pazarlıklardaki işlemlerin hızla kapanmasını beklemekteyiz. Ülkenin içinde bulunduğu ekonomik ve politik koşullara bağlı oluşacak güven seviyesi, pazarın gidişatını güçlü şekilde etkileyecektir.

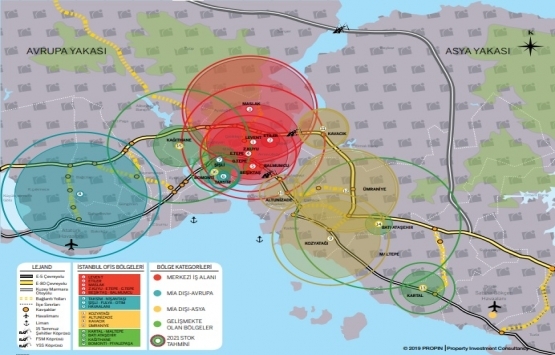

İSTANBUL MERKEZİ

İŞ ALANI SINIRLARI

Uluslararası standartlar çerçevesinde ofis bölgelerini incelerken Merkezi İş Alanı (MİA) ve Merkezi İş Alanı Dışı (MİA Dışı) olmak üzere sınıflandırmaya gidilir. MİA, profesyonel ofis binalarının yoğunlaştığı bölgeler olup, yaya-araç trafiğinin ve hizmet sektörünün en yoğun ve talebin en yüksek olduğu ofis bölgelerini kapsar.

İstanbul’da ofis binalarının yoğunlaştığı on iki ofis bölgesi bulunuyor. Rapor kapsamında, ofis bölgeleri lokasyon ve kullanıcı profilleri dikkate alınarak oluşturulmuştur.

İstanbul’un MİA’sı, Barbaros Bulvarı’ndan başlayarak, Büyükdere Caddesi boyunca devam eder ve Maslak’la son bulur. MİA olarak tanımlanan bu aks; Levent, Etiler, Maslak, Zincirlikuyu-Esentepe-Gayrettepe ve Beşiktaş-Balmumcu bölgelerini kapsar.

Bu alanlar dışında kalan ofis bölgeleri, MİA Dışı olarak tanımlanmaktadır. İstanbul’un coğrafi yapısından da kaynaklanan nedenlerle MİA Dışı bölgeler, Asya ve Avrupa olmak üzere kendi içinde ikiye ayrılır.

Bu doğrultuda MİA Dışı-Avrupa; Taksim-Nişantaşı, Şişli-Fulya-Otim ve Havaalanı bölgelerini kapsar

MİA Dışı-Asya ise; Kozyatağı, Altunizade, Kavacık ve Ümraniye bölgelerinden oluşmaktadır.

Gelişmekte Olan Ofis Bölgeleri, hem Asya hem de Avrupa Yakası’nda yer almaktadır. MİA Dışı-Avrupa’da Kağıthane ve Bomonti-Piyalepaşa bölgeleri bulunurken, MİA Dışı-Asya’da Kartal-Maltepe ve Batı Ataşehir bölgeleri yer almaktadır.

Aşağıdaki haritada yeşil dairelerle gösterilen dört bölge, İstanbul Ofis Pazarı’na katılan, gelişmekte olan ofis bölgeleridir. Gelişme süreçleri devam eden bu dört bölgenin verileri ilerleyen çeyreklerde grafiklerde yer alacaktır.

İSTANBUL OFİS PAZARI

EKONOMİK GÖRÜMLER

MAKRO EKONOMİ

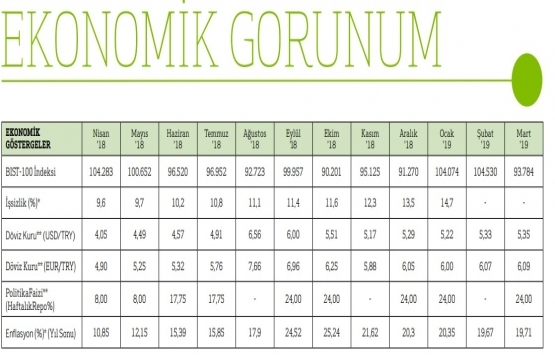

Türkiye Ekonomisi, 2018 yılının dördüncü çeyrek döneminde yıllık bazda %3 daraldı. Piyasa beklentilerinin altındaki son çeyrek büyüme performansı ile 2018 yılının on iki çeyrek döneminde küçülen Türkiye ekonomisi teknik olarak resesyona girmiş oldu. Bu verilere göre Türkiye ekonomisi 2018 yılı genelinde %2,6 büyüyerek uzun dönemli performansının altında bir büyüme sergilemiş oldu.

2018 dördüncü çeyrek döneminde, özel tüketim ve yatırım harcamalarında kaydedilen sert kayıplar büyümeyi aşağıya çekti. Öte yandan net ihracat büyümeye 8,4 puan katkı sağladı.

TÜİK tarafından açıklanan verilere göre Aralık 2018 döneminde işsizlik, bir önceki döneme göre 1,2 puanlık artışla %13,5’e olarak kaydedildi. Sonuç olarak, işsizlik Ocak 2009’dan bu yana en hızlı artışını sergiledi. Aralık 2018’de son 11 aydır gerileme yaşanan inşaat sektöründeki istihdam azalması yıllık 464 bin kişi düzeyine ulaştı.

İngiltere’nin Brexit sürecine dair gelişmeler, uluslararası piyasalar tarafından takip edilmeye devam edildi. İngiltere Parlementosu’nda konuyla ilgili mevcut anlaşma ve referandumu da içeren alternatif Brexit önerileri reddedilirken AB’den çıkış süreci belirsizliğini korudu. İngiltere Başbakanı May, Brexit’in bir süre daha ertelenmesi için AB’ye talepte bulunacağını açıkladı.

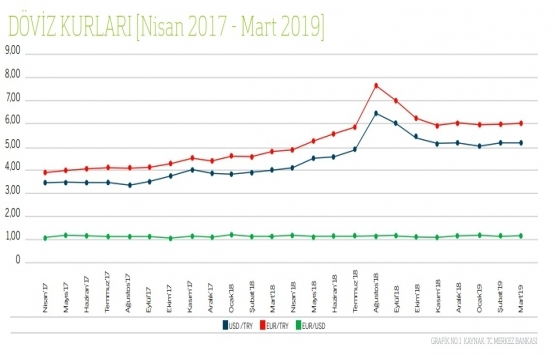

Mart 2019 itibariyle Brent türü ham petrolün varil fiyatı 68,8 ABD Doları oldu. Suudi Arabistan kaynaklı arz kesintileri ve ABD’nin ham petrol stoklarındaki düşüş petrol fiyatlarını destekledi. Ancak varil fiyatı Şubat ayına göre %5,1 oranında sınırlı oranda yükseldi. Bu sınırlı yükselişte ticaret savaşları ve küresel ekonomik faaliyetlerin yavaşlamasına dair endişeler etkili oldu. Aynı dönemde ABD Dolarının küresel piyasalardaki hareketi altın fiyatlarının dalgalanmasına sebep oldu. Mart 2019’da %1,6 azalan altın fiyatları, dönemi 1.292 ABD Doları seviyesinde kapadı.

ENFLASYON ORANLARI

Mart 2019’da Reuters anketine göre aylık bazda %0,92 seviyesinde olması beklenen TÜFE %1,03 ile beklentilerin üzerinde arttı. Yıllık bazda ise TÜFE Mart ayında %19,71 seviyesinde açıklandı. Ekim 2018’de %25,24’e kadar tırmanmış olan TÜFE, Aralık 2018’den bu yana %20 civarında seyretmekteydi. Yurt İçi ÜFE’deki (Yi-ÜFE) Mart ayında aynı dönemde %1,58 oranında arttı. Yıllık Yi-ÜFE ise Şubat ayına göre hafif yükselişle Mart 2019’da %29,64 olarak kaydedildi. Eylül 2018’de %46,15’le zirve yapan yıllık Yi-ÜFE, ekim-şubat ayları arasında düşüş eğilimindeydi.

POLİTİKA FAİZİ

Para Politikası Kurulu, Mart 2019’da gerçekleşen toplantısında %24 olan politika faizi oranını değiştirmedi. Piyasa beklentileri, Eylül 2018’de %17,75’ten %24’e yükseltilen faiz oranının enflasyon görünümünde kaydedilen sınırlı iyileştirmenin ardından düşeceği yönündeydi. Kurul, enflasyon görünümündeki iyileştirmenin belirgin hale gelene kadar sıkı para politikası duruşunu sürdüreceğini tekrarladı. Bununla birlikte Kurul, ihtiyaç duyulması halinde para politikasında ek sıkılaştırma yapabileceği ifadesini korudu.

İSTANBUL OFİS BÖLGELERİ

A SINIFI STOK KARŞILAŞTIRMASI

BÖLGE KATEGORİLERİNE GÖRE A SINIFI OFİS STOKU DAĞILIMI

2019 Birinci Çeyrek

İstanbul Ofis Pazarı’ndaki 2019 birinci çeyrek dönemine ait Bölge Kategorilerine Göre A Sınıfı Ofis Stoku Dağılımı Grafik 2’de yer almaktadır.

MİA [Levent, Etiler, Maslak, Zincirlikuyu-Esentepe-Gayrettepe, BeşiktaşBalmumcu]: MİA’nın stok payı 2019 birinci çeyrek dönem sonunda %33 oldu.

MİA Dışı-Avrupa [Taksim-Nişantaşı, Şişli-Fulya-Otim, Havaalanı]: 2019 birinci çeyrekte Taksim-Nişantaşı’nda stokunda büyüme tespit edildi. MİA DışıAvrupa’nın stok payı %18 olarak hesaplandı.

MİA Dışı-Asya [Kozyatağı, Altunizade, Kavacık, Ümraniye]: Kozyatağı ve Altunizade bölgelerinde 2019 birinci çeyrekte stok artışı gözlendi. MİA DışıAsya’nın stok payı %25 olarak belirlendi.

Gelişmekte Olan Ofis Bölgeleri [Kağıthane, Bomonti-Piyalepaşa, Maltepe-Kartal, Batı Ataşehir]: Gelişmekte Olan Ofis Bölgeleri’nin stok payı %24’e yükseldi. Bu yükselişte Kartal-Maltepe’de stoka eklenen ofis projeleri etkili oldu.

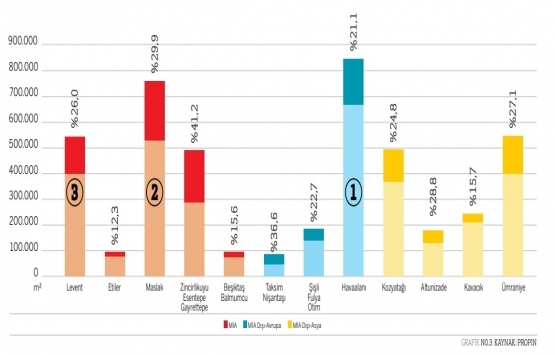

Grafik 3’te, 2019 birinci çeyrek dönemine ait Bölgelere Göre A sınıfı Ofis Stok Dağılımı yer almaktadır.

İstanbul Ofis Pazarı’nda 2019 birinci çeyrek döneminde MİA Dışı-Avrupa’da Taksim-Nişantaşı ve MİA Dışı-Asya’da Kozyatağı ve Altunizade bölgelerinde stok artışı tespit edildi. Aynı dönemde MİA ofis stokunda bir değişiklik yaşanmadı. Gelişmekte olan Ofis Bölgeleri’nden Kartal-Maltepe, 2019 birinci çeyrek döneminde belirgin stok artışı yaşanan bölge olarak kaydedildi.

2019 birinci çeyrek dönemdeki ofis bina açılışlarının gerçekleştiği Taksim-Nişantaşı’nda A sınıfı ofis stokunun 81.000 m2, Kozyatağı’ndaki stokun ise 500.000 m2 seviyelerinde olduğu hesaplandı. Son iki çeyrek dönemde hızlı stok artışı gözlenen Altunizade’deki stokun 2019 birinci çeyrekte yaklaşık 172.000 m2 ‘ye yükseldiği kaydedildi.

İSTANBUL OFİS PAZARI

BOŞLUK ORANLARI

BÖLGE KATEGORİLERİNE GÖRE BOŞLUK ORANLARI

2019 Birinci Çeyrek

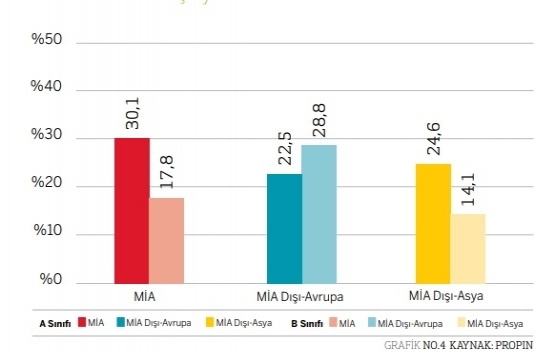

İstanbul Ofis Pazarı’ndaki 2019 birinci çeyrek döneme ait Bölge Kategorilerine Göre Boşluk Oranları, Grafik 4’te yer almaktadır.

MİA’daki A sınıfı ofis binalarının boşluk oranı %30,1; B sınıfı ofis binalarının boşluk oranı %17,8 olarak tespit edildi.

MİA Dışı-Avrupa’da A sınıfı ofis binalarındaki boşluk oranı %22,5; B sınıfı ofis binalarındaki boşluk oranı %28,8 olarak belirlendi.

MİA Dışı-Asya’da A sınıfı ofis binalarındaki boşluk oranı %24,6; B sınıfı ofis binalarındaki boşluk oranı %14,1 seviyesinde gerçekleşti.

BÖLGELERE GÖRE BOŞLUK ORANLARI

2019 Birinci Çeyrek

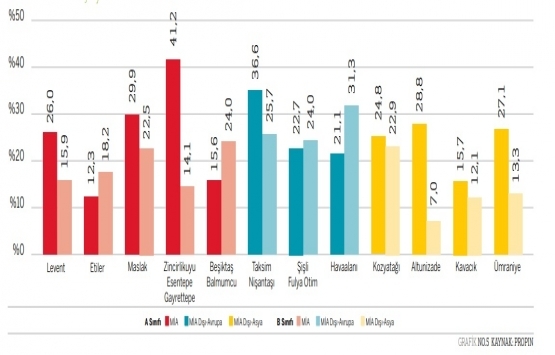

İstanbul’un on iki ofis bölgesinde yer alan A ve B sınıfı ofis binalarındaki Bölgelere Göre Boşluk Oranları Grafik 5’te gösterilmiştir.[1]

2019 birinci çeyrek dönem, Levent’te ağırlıklı olarak küçük ölçekli ofis alanlarında gerçekleşen işlemler dolayısıyla hareketli geçti. İşlemlerin çoğunlukla mevcut kullanıcıların bölge içinde yer değiştirmeleri veya bulundukları binalarda ek alan kiralamaları şeklinde gerçekleştiği görüldü. Bazı mal sahibi olan kullanıcıların, günümüz piyasa koşullarında, ofislerini daha verimli kullanmak için fiziki olarak küçülmeye gittikleri öğrenildi. Boşaltılan bu ofis alanları sebebiyle, Levent A sınıfı ofis binalarındaki boşluk oranının 2019 birinci çeyrek döneminde %26’ya yükseldiği kaydedildi.

Maslak’ta A sınıfı ofis stoku dışındaki ofis alanlarını kullanan firmaların bölgedeki A sınıfı ofis binalarında kiralama yaptıkları tespit edildi. 2019 birinci çeyrek döneminde Maslak A sınıfı ofis binalarındaki boşluk oranı, bir önceki çeyreğe göre düşerek %29,9’a geriledi.

Beşiktaş-Balmumcu’da A sınıfı ofis binalarının boşluk oranı, 2019 birinci çeyrekte %15,6’ya düştü. Bu düşüşte bölge dışından gelen bir kullanıcının bölge içinde 2.100 m2 alanlı bir binayı komple kiralaması rol oynadı.

Taksim-Nişantaşı A sınıfı ofis stoku 2019 birinci çeyrekte büyüdü. Tarlabaşı 360 Projesi’ndeki ofis alanlarının tamamlanarak kullanılma açılması nedeniyle, Taksim-Nişantaşı A sınıfı ofis binalarındaki boşluk oranı bir önceki çeyrek döneme göre hızla yükseldi. 2019 birinci çeyrek dönemde Taksim-Nişantaşı A sınıfı ofis binalarındaki boşluk oranı %36,6 olarak kaydedildi.

Altunizade A sınıfı ofis stokunda 2019 birinci çeyrek döneminde artış gözlendi. Bu artışa ek olarak, bazı müstakil binalarda yer alan firmaların Asya Yakası’nda yer alan diğer bölgelerdeki çok kullanıcılı ofis binalarına taşındığı belirlendi. Altunizade A sınıfı ofis binalarındaki boşluk oranı 2019 birinci çeyrekte %28,8 seviyesine yükseldi.

2019 birinci çeyrek dönemde Türk Telekom’un Ümraniye’deki A4 Plaza’dan komple taşınması, bölgedeki boşluk oranının yükselmesine neden oldu. Buna karşılık, bölgede aynı dönemde kapanan kiralama işlemi sayısının sınırlı kaldığı görüldü. Böylece Ümraniye A sınıfı ofis binalarındaki boşluk oranı yükselerek 2019 birinci çeyrekte %27,1 seviyesine ulaştı.

İSTANBUL OFİS PAZARI

BOŞLUK ORANLARINDAKİ DEĞİŞİMLER

A SINIFI BİNALARDAKİ

BOŞLUK ORANLARI DEĞİŞİMİ

Son Dört Çeyrek

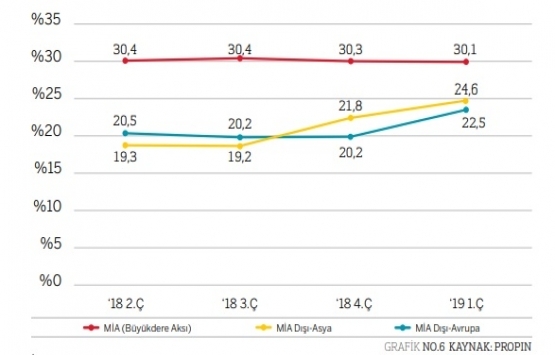

İstanbul Ofis Pazarı’nda, 2018 ikinci çeyrek ile 2019 birinci çeyrek dönemi arasındaki Bölge Kategorilerine Göre A Sınıfı Ofis Binalarındaki Boşluk Oranları Değişimi, Grafik 6’da gösterilmiştir.

2018 ikinci çeyrek ile 2019 birinci çeyrek arasındaki dönemde MİA A sınıfı ofis binalarındaki boşluk oranı %30-30,5 bandında sabit bir seyir izledi. 2018 ikinci çeyrek dönemde %30,4 olarak hesaplanan MİA A sınıfı boşluk oranı sonraki çeyreklerde bu seviyesini korudu. MİA A sınıfı ofis binalarındaki boşluk oranı 2019 birinci dönemde %30,1 oldu.

MİA Dışı-Avrupa A sınıfı ofis binalarının boşluk oranı, son dört çeyrek dönemde inişli-çıkışlı bir seyir izledi. 2018 ikinci çeyrek dönemde MİA Dışı-Avrupa A sınıfı ofis binalarındaki boşluk oranı %20,5 seviyesindeydi. 2018 üçüncü çeyrekte %20,2’ye gerileyen boşluk oranı, dördüncü çeyrekte bu seviyesini korudu. MİA Dışı-Avrupa A sınıfı ofis binalarındaki boşluk oranı 2019 birinci çeyrekte %22,5’a yükseldi. Böylece son dört çeyrek sonunda MİA Dışı-Avrupa A sınıfı ofis binalarındaki boşluk oranındaki artışın %9,6 olduğu tespit edildi.

MİA Dışı-Asya’da A sınıfı ofis binalarındaki boşluk oranının 2018 ikinci çeyrekle 2019 birinci çeyrek arasındaki dönemde yükseldiği belirlendi. 2018 ikinci çeyrekte %19,3 olarak kaydedilen MİA Dışı-Asya A sınıfı ofis binalarındaki boşluk oranı, 2019 birinci çeyrekte %24,6 oldu. MİA Dışı-Asya A sınıfı ofis binalarındaki boşluk oranı artışının dört dönem sonunda %28 gibi belirgin bir oranda olması dikkat çekti.

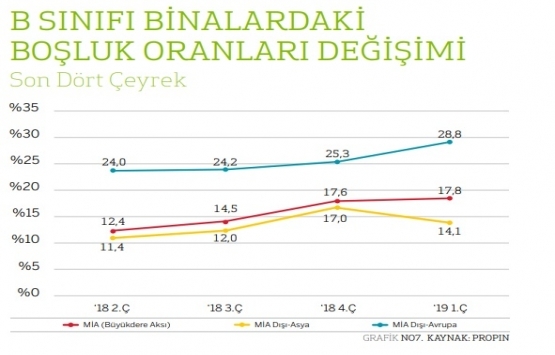

B SINIFI BİNALARDAKİ

BOŞLUK ORANLARI DEĞİŞİMİ

Son Dört Çeyrek

Grafik 7’te, son dört çeyrek dönemdeki Bölge Kategorilerine Göre B Sınıfı Ofis Binalarındaki Boşluk Oranları Değişimi yer almaktadır.

MİA’da B sınıfı ofis binalarındaki boşluk oranının son dört çeyrek dönemde yükseliş eğiliminde olduğu gözlendi. 2018 ikinci çeyrek dönemde MİA B sınıfı ofis binalarındaki boşluk oranı %12,4 olarak hesaplandı. Dört dönem boyunca yükselen MİA B sınıfı ofis binalarındaki boşluk oranı 2019 birinci çeyrek dönemde %17,8 olarak kaydedildi. Son dört çeyrek dönemdeki yükseliş %44 olarak belirgin bir oranda gerçekleşti.

MİA Dışı-Avrupa’da B sınıfı ofis binalarındaki boşluk oranı 2018 ikinci çeyrek ile 2019 birinci çeyrek arasındaki dört dönem boyunca yükseldi. 2018 ikinci çeyrekte, MİA Dışı-Avrupa B sınıfı ofis binalarındaki boşluk oranı %24 seviyesindeydi. 2018 yılı boyunca boşluk oranındaki artış yavaş bir seyir izledi. Ancak MİA Dışı-Avrupa B sınıfı ofis binalarındaki boşluk oranı 2019 birinci çeyrekte bir önceki çeyrek döneme göre hızla yükseldi ve %28,8 olarak hesaplandı.

2018 ikinci çeyrekle 2019 birinci çeyrek dönem arasında MİA Dışı-Asya B sınıfı ofis binalarındaki boşluk oranı dalgalı bir seyir izledi. Boşluk oranı 2018 ikinci çeyrekte %11,4 iken 2018 dördüncü çeyrek dönemde %17’ye kadar yükseldi. 2019 birinci çeyrekte MİA Dışı-Asya B sınıfı ofis binalarındaki boşluk oranı %14,1’e geriledi.

İSTANBUL OFİS PAZARI

KİRA ORTALAMALARI

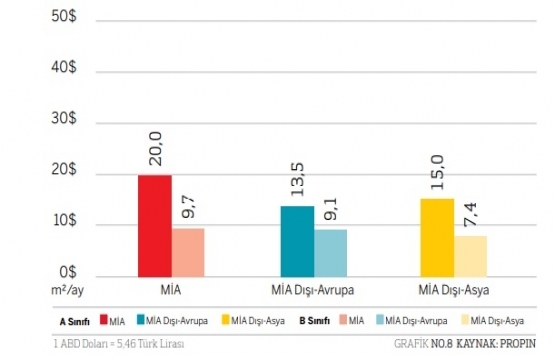

BÖLGE KATEGORİLERİNE GÖRE KİRA ORTALAMALARI

2019 Birinci Çeyrek

Grafik 8’da, İstanbul Ofis Pazarı 2019 yılı birinci çeyrek dönemine ait Bölge Kategorilerine Göre Kira Ortalamaları gösterilmiştir.

MİA’daki A sınıfı ofis binalarının kira ortalaması 20 ABD Doları /m²/ay ve B sınıfı ofis binalarının kira ortalaması 9,7 ABD Doları /m²/ay olarak belirlendi.

MİA Dışı-Avrupa’da A sınıfı ofis binalarındaki kira ortalaması 13,5 ABD Doları /m²/ay; B sınıfı ofis binalarında kira ortalaması 9,1 ABD Doları / m²/ay seviyesinde oldu.

MİA Dışı-Asya’daki kira ortalaması A sınıfı ofis binalarında 15 ABD Doları /m² /ay; B sınıfı ofis binalarında 7,4 ABD Doları /m²/ay olarak tespit edildi.

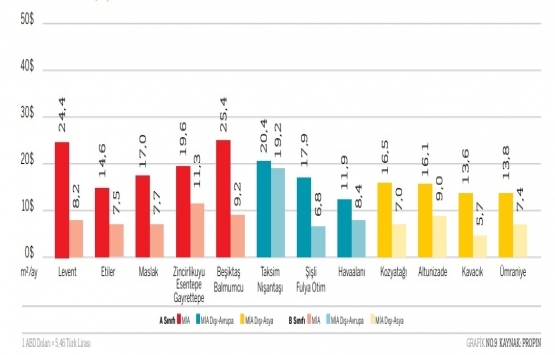

BÖLGELERE GÖRE KİRA ORTALAMALARI

2019 Birinci Çeyrek

İstanbul’un on iki bölgesinde yer alan A ve B sınıfı ofis binalarındaki Bölgelere Göre Kira Ortalamaları Grafik 9’de verilmiştir.[2]

Levent’te 2019 birinci çeyrek dönemde liste rakamlarının genel olarak Türk Lirası olarak açıklanmaya devam ettiği görüldü. Liste kira rakamı bölge kira ortalamasının üzerinde olan ofis binalarında kira indirimi yapıldığı belirlendi. 2019 birinci çeyrek döneminde Levent A sınıfı ofis binalarındaki kira ortalaması 24,4 ABD Doları/m²/ay’a düştü.

Etiler’de gerçekleşen az sayıdaki işlemin bölgedeki mevcut kullanıcıların, bulundukları binalarda ek alan kiralamaları şeklinde olduğu tespit edildi. Kira indirimlerine ilave olarak bölge ortalamasından daha yüksek kira talep edilen bu ofis alanlarının kiralanmasıyla Etiler A sınıfı ofis kira ortalaması düştü. 2019 birinci çeyrekte Etiler A sınıfı ofis binalarındaki kira ortalaması 14,6 ABD Doları /m²/ay seviyesine geriledi.

2019 birinci çeyrek dönem Zincirlikuyu-Esentepe-Gayrettepe A sınıfı ofis binalarında işlem sayısı olarak sakin geçti. Bölgedeki rekabet sebebiyle özellikle yeni nesil A sınıfı ofislerinin liste fiyatlarında belirgin kira indirimleri yapıldığı tespit edildi. Zincirlikuyu-Esentepe-Gayrettepe A sınıfı ofis binalarındaki kira ortalaması 2019 birinci çeyrekte 19,6 ABD Doları /m² /ay seviyesinde kaydedildi.

Taksim-Nişantaşı A sınıfı ofis binalarındaki kira ortalaması 2019 birinci çeyrek döneminde, 20,4 ABD Doları /m²/ay’a geriledi. Bu gerilemede, kira indirimlerine ek olarak bu çeyrek stoka eklenen ofis alanlarına ait liste rakamlarının bölge ortalamasından daha düşük olması rol oynadı.

Kozyatağı’nda 2019 birinci çeyrek dönemde 2.000 m2 altındaki ofis alanlarında kiralama işlemlerinin tamamlandığı gözlendi. Bu çeyrekte Kozyatağı’nda gerçekleşen işlemlerde çoğunlukla, kullanıcıların bölge içinde yer değiştirdiği görüldü. 2019 birinci çeyrek dönemde Kozyatağı A sınıfı ofis binalarındaki kira ortalaması 16,5 ABD Doları /m²/ay oldu.

Altunizade A sınıfı ofis binalarındaki kira ortalaması 2019 birinci çeyrek dönemde, 16,1 ABD Doları /m²/ay’a yükseldi. Bu yükselişte, 2019 birinci çeyrekte pazara yeniden kiralık olarak giren ofis alanları için talep edilen kira rakamlarının bölge ortalamasının üzerinde olması etkiliydi.

İSTANBUL OFİS PAZARI

EN YÜKSEK KİRA RAKAMLARI

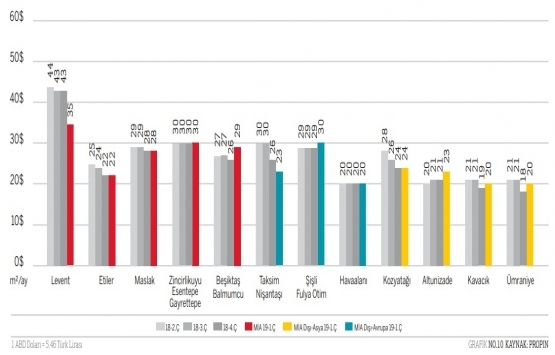

İSTANBUL BÖLGELERE GÖRE TALEP EDİLEN

“EN YÜKSEK KİRA” LİSTE RAKAMLARI

İstanbul Ofis Pazarı’ndaki Bölgelere Göre Talep Edilen En Yüksek Kira Liste Rakamları’nın son dört çeyrek dönemindeki karşılaştırılması, Grafik 10’da yer almaktadır.[3] Bu rakamlar mal sahipleri tarafından açıklanan pazarlıksız liste rakamlarıdır.

2019 birinci çeyrek döneminde, İstanbul Ofis Pazarı’ndaki en yüksek kira rakamının MİA’da yer alan Levent Bölgesi’nde talep edildiği gözlendi. Levent’te talep edilen en yüksek kira rakamının 35 ABD Doları /m² /ay olduğu belirlendi. Talep edilen en yüksek kira rakamının 2019 birinci çeyrekte bir önceki çeyreğe göre 8 ABD Doları /m² /ay düşmesi göze çarptı.

MİA’daki Etiler, Maslak ve Zincirlikuyu-Esentepe-Gayrettepe bölgelerinde talep edilen en yüksek rakamlarının 2018 dördüncü çeyrek dönemindeki seviyelerini koruduğu görüldü. 2019 birinci çeyrekte Beşiktaş-Balmumcu’daki en yüksek kira rakamı, 1 ABD Doları /m² /ay yükselişle 29 ABD Doları /m² /ay olarak tespit edildi.

Şişli-Fulya-Otim 2019 birinci çeyrek dönemde MİA Dışı-Avrupa’daki en yüksek kira rakamının talep edildiği bölge oldu. 2019 birinci çeyrekte Şişli-Fulya-Otim’de talep edilen en yüksek rakamı 30 ABD Doları /m² /ay olarak kaydedildi. Öte yandan Taksim-Nişantaşı’da talep edilen en yüksek kira rakamı 2019 birinci çeyrekte 3 ABD Doları /m² /ay düşüşle 23 ABD Doları /m² /ay seviyesine geriledi.

MİA Dışı-Asya’da 2019 birinci çeyrek dönemde, talep edilen en yüksek kira rakamı 24 ABD Doları /m² /ay olarak Kozyatağı’nda tespit edildi. Kozyatağı’nda talep edilen en yüksek kira rakamının bir önceki döneme göre değişmediği görüldü. 2019 birinci çeyrek döneminde MİA Dışı-Asya’da Kozyatağı dışındaki diğer bölgelerde talep edilen en yüksek kira rakamlarının 2018 dördüncü çeyrek dönemine göre yükseldiği kaydedildi.

İSTANBUL OFİS PAZARI

KİRA ORTALAMALARINDAKİ DEĞİŞİMLER

A SINIFI BİNALARDAKİ

KİRA ORTALAMA DEĞİŞİMİ

Son Dört Çeyrek

2018 ikinci çeyrekle 2019 birinci çeyrek arasındaki Bölge Kategorilerine Göre A Sınıfı Ofis Binalarındaki Kira Ortalama Değişimi, Grafik 11’de gösterilmiştir.

MİA’da A sınıfı ofis binalarındaki kira ortalaması, 2018 ikinci çeyrek dönemle 2019 birinci çeyrek arasındaki dönemde düşüş yönünde hareket etti. 2018 ikinci çeyrekte MİA A sınıfı ofis binalarındaki kira ortalaması 22,7 ABD Doları /m² /ay olarak belirlendi. Dört çeyrek dönem sonunda kira ortalamasındaki düşüşün %12 oranında olduğu hesaplandı. 2019 birinci çeyrek dönemde MİA A sınıfı ofis binalarındaki kira ortalaması 20 ABD Doları /m² /ay oldu.

MİA Dışı-Avrupa’daki A sınıfı ofis binalarının kira ortalaması 2018 yılının ikinci ve dördüncü çeyrekleri arasında düşüş eğilimindeyken, 2019 birinci çeyrekte yükseldi. 2018 ikinci çeyrekte MİA Dışı-Avrupa A sınıfı kira ortalaması 15,3 ABD Doları /m² /ay olarak gözlenirken 2018 yılı boyunca gerilemeye devam etti. MİA Dışı-Asya’da A sınıfı ofis binalarındaki kira ortalaması, 2019 birinci çeyrekte 13,5 ABD Doları /m² /ay’a yükseldi.

MİA Dışı-Asya’daki A sınıfı ofis binalarının kira ortalaması, 2018 yılının son üç çeyrek döneminde düşüş eğilimindeydi. 2018 ikinci çeyrekte 16,6 ABD Doları /m² /ay olan kira ortalaması, 2018 dördüncü çeyrekte 14,3 ABD Doları /m² /ay’e geriledi. Özellikle Kozyatağı ve Altunizade bölgelerinde yükselen kira ortalamalarının da etkisiyle MİA Dışı-Asya A sınıfı ofis binalarındaki kira ortalaması, 2018 dördüncü çeyrek döneme göre 2019 birinci çeyrekte yükseldi. MİA Dışı-Asya A sınıfı ofis binalarındaki kira ortalaması 15 ABD Doları /m² /ay olarak hesaplandı.

B SINIFI BİNALARDAKİ

KİRA ORTALAMA DEĞİŞİMİ

Son Dört Çeyrek

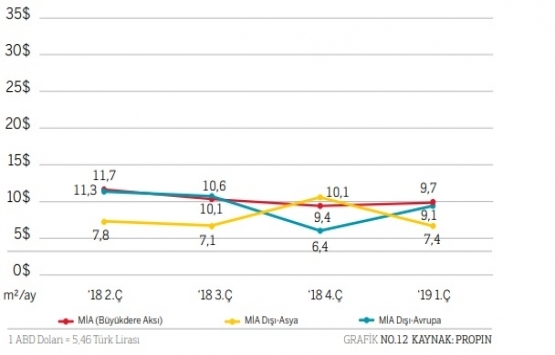

Grafik 12’de, son dört çeyrek dönem boyunca Bölge Kategorilerine Göre B Sınıfı Ofis Binalarındaki Kira Ortalama Değişimi gösterilmiştir.

MİA’daki B sınıfı ofis binalarının kira ortalaması, 2018 yılında düşüş seyrindeyken 2019 birinci çeyrekte yükseldi. 2018 ikinci çeyrekte 11,7 ABD Doları /m² /ay seviyesinde olan MİA B sınıfı ofis binalarındaki kira ortalaması, 2018 dördüncü çeyrekte 9,4 ABD Doları /m² /ay’a geriledi. MİA B sınıfı ofis binalarındaki kira ortalaması 2019 birinci çeyrekte 9,7 ABD Doları /m² /ay’a yükseldiği tespit edildi.

2018 ikinci çeyrekle 2019 birinci çeyrek arasındaki dönemde MİA Dışı-Avrupa’da B sınıfı ofis binalarındaki kira ortalaması dalgalı bir seyir izledi. MİA Dışı-Avrupa B sınıfı ofis binalarındaki kira ortalaması 2018 ikinci çeyrekte 11,3 ABD Doları /m² /ay olarak belirlendi. 2018 dördüncü çeyrekte 6,4 ABD Doları /m² /ay’a kadar düşen kira ortalaması 2019 birinci çeyrekte 9,1 ABD Doları /m² /ay’a ulaştı.

MİA Dışı-Asya B sınıfı ofis binalarındaki kira ortalaması 2018 ikinci çeyrekle 2019 birinci çeyrek arasındaki dönemi, 2018 dördüncü çeyrekteki yükselişi dışında, 7-8 ABD Doları /m² /ay bandında geçirdi. 2018 ikinci çeyrekte 7,8 ABD Doları /m² /ay seviyesinde olan kira ortalaması, 2018 dördüncü çeyrekte hızla 10,1 ABD Doları /m² /ay’ a yükseldi. MİA Dışı-Asya B sınıfı ofis binalarındaki kira ortalaması 2019 birinci çeyrekte 7,4 ABD Doları /m² /ay seviyesine geriledi.