Konut satışlarındaki yavaşlama alarm zillerinin çaldığını mı gösteriyor?

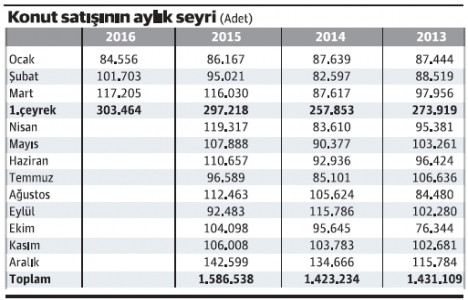

Konut satışı mart ayında geçen yıla göre yalnızca yüzde 1 arttı. İlk çeyrekte kaydedilen artışın oranı da yüzde 2.1 düzeyinde. Yani hem mart için, hem ilk çeyrek için geçen yıla göre bir gelişme kaydedilemediği ortada.

Konut satışı mart ayında geçen yıla göre yalnızca yüzde 1 arttı. İlk çeyrekte kaydedilen artışın oranı da yüzde 2.1 düzeyinde. Yani hem mart için, hem ilk çeyrek için geçen yıla göre bir gelişme kaydedilemediği ortada.

Ama bir gerileme de yok. Buna bakarak teselli bulabilir miyiz, yoksa yine detaya inmek, yine satır aralarını okumaya çalışmak durumunda mıyız?

Hep vurgulanan bir gerçek var; toplam satışın düzeyi ve değişim oranı önemli önemli olmasına ama öncelikle bakılması gereken yönlerden biri ilk satışlar. İlk satışlar açısından genel durum fena sayılmaz. Mart ayında gerçekleşen ilk satış geçen yılın yüzde 1.7 üstünde, ilk çeyrekteki ilk satışlarda ise yüzde 7.5 artış var. Bu, kötünün iyisi bir durum. Ancak, ilk satışların da belirgin bir şekilde hız kesmekte olduğu ortada.

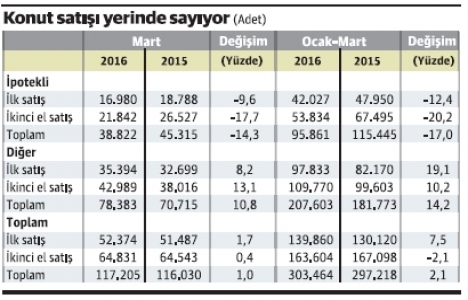

İlk satışlar fena sayılmaz da, ipotek tesisi yoluyla gerçekleşen ilk satışlarda düşüş sürüyor. Bu şekilde yapılan ilk satışlar, mart ayında yüzde 10'a yakın geriledi. İlk çeyrekteki gerilemenin oranı ise yüzde 12'yi aştı.

Hani müteahhitlerin yakınması son dönemde biraz artmışa benziyor ya... Hani bankaların konut kredisi faizlerini düşürmesi giderek daha fazla istenir oldu ya... Hani, inşaat sektörü lokomotiftir, sözü daha fazla duyulmaya başlandı ya... Ve televizyonlarda, gazetelerde konut ilanlarından geçilmez hale gelindi ya...

İşte bu yüzden. Geçen yılın ilk çeyreğinde yaklaşık 48 bin olan ipotek tesisi yoluyla gerçekleşen ilk satış, bu yıl 42 binde kalmış.

Yine geçen yılın ilk çeyreğinde 67 binin üstünde olan ipotek tesisi yoluyla gerçekleştirilmiş ikinci el satış, bu yıl yüzde 20'den fazla gerileyerek 54 bine inmiş.

Şimdi, bu koşullarda kredi faizlerinin düşmesi istenmez mi... Merkez Bankası faizleri biraz daha fazla düşürsün de, bankalar da buna ayak uydursun da, vatandaş daha rahat kredi kullanabilsin de konut satışları artsın istenmez mi... İstenir tabii ki ve isteniyor da nitekim.

Ama ekonomide her şey istemekle olsa, bu kadar basit olsa... Konut kredisi faizleri aylık yüzde 1.20-1.25 dolayında seyrediyor. Bu faizin yıllık karşılığı yüzde 15-16'yı buluyor. Bu düzeyde bir faizle öyle çok uzun vadeli kredi kullanmak hiç de kolay değil.

Mevduat faizinin netinin en yüksek yüzde 10'larda seyrettiği, devlet iç borçlanma senetlerinden de bu dolaylarda getiri elde edildiği dikkate alınırsa, yüzde 15-16'lar hiç de azımsanacak oranlar değil.

Ama bu söylediklerimizden "Bankalar vatandaşın iliğini kanını emiyor" anlamı da her halde çıkarılamaz. Bu bir denge sorunudur; çoğu kez tümüyle unutuyor ya da unutuyor gibi davranıyoruz ama bankalar da birer ticari işletmedir. Üstelik bankalar "yangında ilk kurtarılacak", üstünde en çok titrenmesi gereken, korunup kollanması gereken ticari işletmelerdir.

Bir bankanın zor durumda kalmasının, daha da öteye geçelim batmasının ekonomiye ne gibi yükleri olduğunu geçmişte yaşadık. Ekonomi için ne kadar önemli görülürse görülsün herhangi bir mal ve hizmet üreten işletme zora girse, yalnızca o işletmeyle iş yapanlar etkilenir bundan. Kaldı ki son dönemde bunun örneklerini her geçen gün daha fazla olacak şekilde görmeye de başladık.

Bir tarafta finans dışında Türkiye'nin en büyük şirketi... Diğer tarafta Türkiye'nin en küçük ölçekli bankası... Söyleyin, hangisinin zora girmesi Türkiye için daha büyük bir sıkıntı kaynağıdır.

İşte o yüzden bankalar "yangında ilk kurtarılacak" kuruluşlardır; hatta yangın riskiyle hiç karşı karşıya getirilmemesi gereken kuruluşlardır.

Enflasyon kalıcı olarak düşmeden...

İlk çeyreğin rakamlarına bakıyoruz; ipotekli satışlar yüzde 17 gerilemiş, diğer satışlarda ise yüzde 14 artış olmuş. Yani konuta talep var, ama ipotek tesisine, diğer bir ifadeyle kredi kullanmaya pek sıcak bakılmıyor, bakılamıyor. Bunda tabii ki kredi faizlerinin görece yüksek olması en büyük etken.

Ama faiz yüksek diye bunun tüm sorumluluğunu bankalara atmak da kolaycılık olur. Yıllık yüzde 15-16 faizle çok uzun vadeli kredi almak kolay değil, ama bunun tek sorumlusu da bankalar değil. Biz enflasyonu yüzde 2'lere 3'lere düşürmeden ve bunun kalıcı olacağı konusunda toplumu ikna edemeden bu sorunu mümkün değil aşamayız.

Sorunu başka yerlerde de aramak gerek

Konut satışlarında ortaya çıkan yavaşlamayı, hele hele ipotek tesisi yoluyla gerçekleşen satışlarda görülen gerilemeyi değerlendirirken sorunu başka yerlerde aramakta, arz-talep cephesine bakmakta da yarar var.

Acaba son yıllarda gereğinden fazla arz yaratmış olabilir miyiz, incelememiz gerekir.

Acaba vatandaşlar bu arzı karşılayacak ölçüde talep yaratacak gelire sahip olabiliyorlar mı, bakmamız gerekir.

Yani konut sorunu çetrefilli bir konudur ve tek bir cepheden bakılarak, yaklaşılarak bu sorunu çözmek şöyle dursun, hafifletmek bile mümkün değildir.

Alaattin Aktaş/Dünya