Manisa Yunusemre'de 31.3 milyon TL'ye icradan satılık fabrika binası ve müştemilatı!

T.C. Manisa 3. İcra Dairesi, Manisa ili, Yunusemre ilçesi, Kayapınar Mahallesi, 3308 ada 2 parselde yer alan fabrika binası ve müştemilatını 31 milyon 266 bin 630 TL'ye satıyor...

T.C. Manisa 3. İcra Dairesi tarafından, Manisa ili, Yunusemre ilçesi, Kayapınar Mahallesi, 3308 ada 2 parselde yer alan fabrika binası ve müştemilatı 31 milyon 266 bin 630 TL'ye satışa sunuldu. Gayrimenkulün satış ihalesi 23 Haziran tarihinde saat 14:00'te gerçekleştirilecek.

İlan metni:

T.C. MANİSA 3. İCRA DAİRESİ 2020/4512 ESAS

TAŞINMAZIN AÇIK ARTIRMA İLANI

Satılmasına karar verilen taşınmazın cinsi, niteliği, kıymeti, adedi, önemli özellikleri :

SATIŞA KONU TAŞINMAZIN MANİSA ORGANİZE SANAYİ BÖLGESİNDE BULUNMASINDAN DOLAYI 4562 SAYILI ORGANİZE SANAYİ BÖLGESİ YASASININ 15/4 MADDESİ VE ORGANİZE SANAYİ BÖLGESİ UYGULAMA YÖNETMELİĞİNİN 61 MADDESİ GEREĞİNCE İHALEYE İŞTİRAK EDECEKLERİN MANİSA ORGANİZE SANAYİ BÖLGESİNDEN UYGUNLUK BELGESİ ALMASI ZORUNLUDUR.

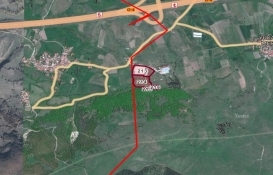

Taşınmazın Özellikleri; .Manisa ili, Yunusemre ilçesi, Kayapınar Mahallesi, Cilt:9, Sahife:831, Ada:3308, Parsel:2'de kayıtlı, 19.265,96 m2 yüzölçümlü, fabrika binası ve müştemilatı niteliğindeki Manisa Organize Sanayi Bölgesinde yer alan taşınmazın tam hissesi satışa çıkartılmıştır. Satış konusu taşınmaz, Manisa Organize Sanayi Bölgesi 3.kısım içerisinde yer almaktadır. Taşınmazın çevresinde benzer niteliklerde ülke çapında tanınmış fabrika yapıları bulunmaktadır. Taşınmazın doğu yönünde ve yaklaşık olarak 2 km mesafede Manisa Çevre yolu, güney doğu yönünde ve 3,5 km mesafede Manisa-İzmir karayolu kuzey yönündeve yaklaşık olarak 1,5 km mesafede Muradiye Sanayi Bölgesi, kuzey-doğu yönünde ve yaklaşık olarak 2,5 km mesafede Evrenos Sanayi Bölgesi, kuzey-doğu yönünde ve yaklaşık olarak 3,5 km mesafede orta ölçekli sanayi sitesi, kuzey doğu yönünde ve yaklaşık olarak 3,8 km mesafede lüks konut sitelerinin yer aldığı Güzelyurt mahallesinde bulumaktadır. Manisa ili çarşı merkezine ise yaklaşık olarak 10 km mesafededir. Ulaşım imkanları rahattır.İzmir ilinin Manisa iline en yakın ilçesi olan Bornova ilçesine yaklaşık olarak 25 km mesafede olup araç ile yaklaşık olarak 25-30 dakika içerisinde ulaşım sağlanmaktadır. Satışa konu taşınmaz yerleşim alanı dahilindedir. Taşınmaz topografik olarak düz bir arazi içerisinde yer almakta olup tüm belediye hizmetlerinden yararlanmaktadır.

Fabrika ve Arsa Özellikleri :Satışa konu taşınmaz 19.265,96 m2 yüzölçümlü arsa üzerinde konumludur. Mimari projesinin ve yapı kullanma izin belgesinde; mevcut fabrika:2.383 m2, mevcut idari bina:570 m2, mevcut trafo:48 m2, depo (yeni):6.500 m2, bekçi kulübesi (yeni):16 m2, sığınak:71 m2 olmak üzere toplam:9.588 m2 kapalı alana, 9.677,96 m2 açık alana sahiptir.Tavan yüksekliği Hmax:8.60 m'dir. Fabrika yapısı betonarme prefabrik yapı tarzında inşa edilmiştir. Kolon - kiriş gibi taşıyıcı sistemleri betonarmeden imal edilmiştir. Duvar alanlarında cephe sandviç panel ile kaplanmıştır. Fabrika yapısında 3600 kw trafo mevcuttur. 4 adet gezer vinç bulunmaktadır. Elektrik ve suyu mevcuttur. Fabrika yapısının açık alanlarının zemini betondur. Çatı kaplama malzemesi olarak sandviç panel sistem kullanılmıştır. Fabrikanın iç mekan zeminleri sertleştirilmiş beton ile kaplanmıştır. İdari bina hariç olmak üzere fabrikanın tüm cepheleri kısmen yeşil kısmen mavi renge boyanmıştır. Fabrikanın giriş kapısının yan tarafında bekçi kulübesi bulunmaktadır.

İdari Binanın İncelenmesinde;

Zemin Kat, Kat Planı: Giriş, Erkek Giyinme Odası, Erkek Lavabo, yemekhane, 2 adet wc, 1 adet duş, mutfak, antre, bayan giyinme odası, 2 adet wc, 1 adet duş, alanından oluşmaktadır.

1.Normal Kat kat planı: Toplantı odası, 4 adet büro,antre, 2 adet arşiv, 2 adet wc-lavabo , 1 müdür odasından oluşmaktadır.

2.Normal Kat kat planı: Müdür ve Toplantı odası, 2 adet büro, antre, mutfak, banyo, oda, 2 adet wc, 1 adet lavabo-duş alanından oluşmaktadır. İdari binanın duvarları sıvalı ve boyalıdır. Giriş, odalar, toplantı salonları, müdür odasının tavan kısmında spot ışıklandırma ve asma tavan uygulaması yapılmıştır. Giriş alanının mutfak, yemekhane alanlarının tabanları seramik kaplama, toplantı salonun zemini halıfleks kaplama, oda zeminleri ise laminat parke kaplamalıdır. Banyo, wc,wc- Lavabo alanının zemin ve duvarları tabandan tavana kadar seramik ile kaplanmıştır. Mutfakta beyaz renkli lake mutfak dolapları, granit mutfak tezgahı vardır. Alt ve üst dolapların arası seramik kaplamalıdır.

İç mekan kapıları: MDF kapıdır. İdari binanın dış cephesi alüminyum dış cephe kaplaması ile kaplanmıştır. İdari bina betonarme-karkas yapı tarzında inşa edilmiştir.

Fabrika arsasının çevresi bahçe duvarları ile çevrilidir.Otopark alanları ve dinlenme alanları mevcuttur.

Yıpranma Payı : Yapı yaklaşık olarak 16 yıllıktır.Aşınma paylarına ilişkin oranları gösteren cetvel (2.12.1982 gün ve 17886 Sayılı Resmi Gazetede yayınlanmıştır.) Uyarınca yapının yıpranma payı % 20'dir.

Yapı Ruhsatı: 29.03.2002 tarihinde düzenlemiştir.Yapı Kullanma İzin Belgesi: 22.06.2004tarihinde düzenlenmiştir.Yapı Kullanma İzin Belgesinde ve Yapı Ruhsatında: Yapı sınıfı:4,Yapı Grubu:A olarak kayıtlıdır.Betonarme Prefabrik Fabrika Özellikleri:Ekonomik olmasının yanında her türlü doğa olayına karşı daha dayanıklı ve hızlı yapılan yapılardır. Prefabrik fabrika, yapılırken önce tasarım aşamasından geçer tasarım aşamasından sonra birleştirilecek parçalar imal edilir, bu sayede bütün havakoşullarında inşaatın hem bitim hem de yapım süresinde değişiklik olmaz yani hava şartları prefabrik fabrikanın yapılmasına engel değildir. Bu sayede zamandan tasarruf etme şansı doğmaktadır. Prefabrik yapılar beton binalar gibi yapılmaz, parçalar birleştirilir ve uygulaması yapılır. Asıl iş proje ve imalat aşamasındadır. Yapılar çelik dübeller ve çelik vidalar ile zemine sağlamca vidalanmakta ve çakılmaktadır. Bu sayede yapılar her türlü doğa olayına karşı dayanaklıdır.Değerlendirme : Taşınmazın bulunduğu bölgede ve yakın çevresinde yapılan araştırma neticesinde satış konusu olan fabrika binası ve arsasının, Manisa Organize Sanayi Bölgesi 3.kısımda bulunması, açık ve kapalı kullanım alanı, arsanın yüzölçümü, Manisa-İzmir karayoluna, taşınmazın çevresinde benzer niteliklerde ülke çapında tanınmış fabrika yapıları bulunması, Manisa çevreyoluna, Manisa izmir karayoluna, Muradiye Sanayi Bölgesine, Evrenos sanayi bölgesine, orta ölçekli sanayi sitesine, Güzelyurt mahallesine yakın mesafede bulunması, Manisa ili çarşı merkezine ise yaklaşık olarak 10 km mesafede olması, ulaşım imkanlarının rahat olması, Bornova ilçesine yaklaşık olarak 25 km mesafede olup, araç ile yaklaşık olarak 25-30 dakika içerisinde ulaşım sağlanması, topografik olarak düzgün bir arazi üzerinde yer alması, tüm belediye hizmetlerinden yararlanması, imar durumu, çevresindeki taşınmazlara olan talep, değer arttırıcı veya azaltıcı faktörler, emlak alım-satım rayiç ve piyasa fiyatları gözönüne alındığında işbu fabrika yapısı ve arsasının 02.10.2020 tarihi itibari ile 1 m2 sinin zemin bedeli 1.000,00.-TL/m2'dir. 2020 Yılı Yapı Yaklaşık Birim Maliyetleri Hakkında Tebliğ Uyarınca, 4-A grubunda

yer alan fabrika yapısı ve müştemilatının m2 si 1.550,00.-TL olarak değerlendirilecektir.

Miktarı (m2)Birim Fiyatı (TL) Toplam (TL)

Arsa Payı Değeri : 19.265,96 m2 1.000,00.-TL 19.265.960,00-TL

Yapı Değeri ve

Yapı Yıpranma Payı : 9.677,96 m2 1.550,00.-TL(15.000.838,00 X 0,80) =12.000.670,40.-TL

Toplam = 31.266.630,40.-TL

Adresi : OSB 3.Kısım Keçiliköy OSB Mah.Mustafa Kemal Bulv. No:19 Yunusemre / MANİSA

Yüzölçümü : 19.265,96 m2 Arsa Payı : ---

İmar Durumu :Manisa Organize Sanayi Bölgesi'nin 24.03.2021 Tarih ve634 sayılı imar durumu belgesinde: Manisa ili, Yunusemre ilçesi, Kayapınar Mahallesi, Ada:3308, Parsel:2'de kayıtlı gayrimenkul, Taks - ,Kaks:1,00 Yükseklik:h: serbest, Ön çekme mesafesi:15 m, Yan çekme mesafesi:10 m, Arka çekme mesafesi:15 m'dir.

Kıymeti : 31.266.630,40 TLKDV Oranı : %18

Kaydındaki Şerhler : 15.04.2015 Tarih ve 6474 yevmiye nolu beyan:Katılımcılara geri alım hakkı şerhi kaldırılarak tapu verilmesi durumunda tapu kaydına taşınmazın icra yoluyla satışı dahil 3.kişilere devrinde OSB'den uygunluk görüşü alınması zorunludur. Bu durumda eski katılımcının vermiş olduğu taahhütler yeni alıcı tarafından da aynen kabul edilmiş sayılır. Diğer bilgiler tapu takyidatında gibidir.

1. Satış Günü : 23/06/2021 günü 14:00 - 14:05 arası

2. Satış Günü : 26/07/2021 günü 14:00 - 14:05 arası

Satış Yeri : Manisa Adliyesi 3.İcra Müdürlüğü Yanı Zemin Kat 168 Nolu Satış Odası

Satış şartları :

Taşınmazın tapu kaydında ve dosyada geniş evsafı yer alan kıymet takdir raporunda belirtildiği üzere satışa konu taşınmaz Manisa Organize Sanayi Bölgesi içerisinde yer almakta olup Manisa Organize Sanayi Bölge Müdürlüğü'nün 08.12.2020 Tarih ve 3974 sayılı yazısına istinaden;

"4562 Sayılı Organize Sanayi Bölgeleri Kanununun 18 inci maddesi altıncı fıkrasının "Katılımcılara geri alım hakkı şerhi kaldırılarak tapu verilmesi durumunda tapu kaydına "taşınmazın icra yoluyla satışı dahil üçüncü kişilere devrinde OSB'den uygunluk görüşü alınması zorunludur." şerhi konulur. Bu durumda eski katılımcının vermiş olduğu taahhütler, yeni alıcı tarafından da aynen kabul edilmiş sayılır."şeklindeki düzenlemesine istinaden anılan taşınmaz üzerine konulan şerh halen devam etmektedir.

OSB içerisinde yer alan parsellerin devri 4562 Organize Sanayi Bölgeleri Kanuna dayanılarak çıkarılan 02.02.2019 tarihli Organize Sanayi Bölgeleri Uygulama Yönetmeliği'nin "Başkalarına devir" başlıklı 61 inci maddesinin 5.fıkrası "OSB'ce teminat olarak gösterilen ve bu nedenle satışına karar verilen veya katılımcıların borcundan dolayı satışına karar verilen gayrimenkullerin icra yoluyla satışı halinde; Bakanlık ve OSB alacaklarının öncelikle ödenmesi koşuluyla , OSB'nin kuruluş protokolünde öngörülen niteliklere sahip alıcılara veya kredi alacaklısı kuruluşa satış yapılabilir. Satış ilanında kuruluş protokolünde yer alan katılımcı niteliklerine de yer verilir.

-Katılımcılara tahsis veya satışı yapılan arsalar hiçbir şekilde amacı dışında kullanılamaz.

-Bu arsalar katılımcılar ve mirasçıları tarafından borcun tamamı ödenemeden ve işyeri açma ruhsatı almadan satılamaz, devredilemez ve temlik edilemez. Bu husus tapuya şerh edilir. Arsa tahsis ve satışının şirket statüsündeki katılıcılara yapılması halinde, borcu ödenmeden ve işyeri açma çalışma ruhsatı almadan arsanın satışını ve spekülatif amaçlı işlemlerle mülkiyet hakkının devrini önlemeye yönelik tedbirleri almakta Bakanlık yetkilidir.

-(Değişik cümle: RG-06.08.2019-30854) Arsa tahsisi ve satışı yapılan firmanın tasfiyesi veya veraset halinde, firmanın ortaklarına veya varislerine tahsis hakkının devri mümkündür. Bu konudaki işlemlerin muvazaalı olup olmadığının tetkikiyle sonucuna göre gerekli tedbirleri almakta Bakanlık yetkilidir.

6102 sayılı Kanunun ilgili hükümleri kapsamında devralma şekilinde birleşme veya yeni kuruluş şeklinde birleşme şeklindeki şirket birleşmelerinde birleşmenin ticaret siciline tescilini müteakip devrolunan şirketin parsel tahsisi, devralan şirkete devredilir. Bu durumda Yönetmeliğin 60'ncı maddesinde belirtilen sürelerin hesaplanmasında devrolunun şirketin parsel tahsis tarihi esas alınır.

-Taşınmazların kredi alacaklısı kuruluşa satılması halinde kredi alacaklısı kuruluş, satın aldığı taşınmazı sadece OSB'nin kuruluş protokolünde öngörülen niteliklere sahip gerçek veya tüzel kişilere en geç 2 yıl içerinde satmak veya aynı nitelikteki gerçek veya tüzel kişiliklere kiraya vermek zorundadır.

-Yukarıdaki hususlara aykırılığın mahkemelerce tespiti halinde, arsa kimin tasarrufunda olursa olsun, tahsis veya satış tarihindeki bedeliyle geri alınarak bir başka katılımcıya tahsis ve satışı yapılır.

-Alıcı tapusunu aldıktan ve tesisini ikmal ettikten sonra devir yada satış söz konusu olması halinde; OSB'nin ve yeni alıcıdan alacağı taahhütnamede ve yapacağı sözleşmede ilk alıcının taahhütnamesi ile sözleşmesinde bulunan hükümleri çıkarma veya yeni hükümler koyma hakkı vardır.

Manisa Organize Sanayi Bölgesi'nin Genel Kurul ve Yönetim Kurulu Kararları Çerçevesinde;

-4562 Sayılı Kanunun 18.maddesi gereğince; "eski katılımcının vermiş olduğu taahhütler, yeni alıcı tarafından aynen kabul edilmiş sayılır." hükmü gereğince borçlu katılımcı tarafından verilen taahhütlerin "alıcı" içinde bağlayıcı olacağı,

-Organize Sanayi Bölgeleri Uygulama Yönetmeliğinin "Kurulamayacak Tesisler" başlıklı 54 üncü maddesi, Manisa Organize Sanayi Bölgesi Genel Kurul Kararları ve Yönetim Kurulu Kararları ile belirlenmiş yada belirlenecek olan çevresel veya kümelenme gibi kriterlere bağlı sektörel kısıtlamalar dışında olması gerektiği (hali hazırda belirlenmiş olan sektörel kısıtlamalar şu şekildedir; OSB Uygulama Yönetmeliği'nin "Kurulamayacak Tesisler" başlıklı 54 üncü maddesi kapsamındaki tesisler (özellikle geri dönüşüm), ana iştigal konusu döküm olan tesisler ve ana iştigal konusu kaplama(metal/plastik) olan tesisler) kısıtlamaların alıcı içinde bağlayıcı olacağı,

-"ALICI"nın OSB mevzuatı ile OSB iç talimatname ve sözleşmelerine uygun faaliyet göstereceğine dair noter tasdikli taahhütname sunacağı,

-Organize Sanayi Bölgeleri Uygulama Yönetmeliği'nin 61 inci maddesinin sekizinci fıkrası "Alıcı tapusunu aldıktan ve tesisini ikmal ettikten sonra devir yada satış söz konusu olması halinde; OSB'nin ve yeni alıcıdan alacağı taahhütnamede ve yapacağı sözleşmede, ilk alıcının taahhütnamesi ile sözleşmesinde bulunan hükümleri çıkarma veya yeni hükümler koyma hakkı vardır" hükmüne istinaden Manisa Organize Sanayi Bölgesi'nin değişiklik yapma hakkı bulunduğu,

-"ALICI" talep edilecek taahhütname içeriklerinde 4562 Sayılı Kanunun 18 inci maddesi hükmü saklı kalmak ve Organize Sanayi Bölgeleri Uygulama Yönetmeliği'nin 61 inci maddesi gereğince kullanılacak elektrik, su ve diğer altyapı ihtiyaçlarının OSB'nin sağlayabileceğinden fazla olmaması, OSB'nin tarafından belirlenen deşarj kural ve sınırlarına riayet edileceğinin taahhüt edilmesi,

-Belirli bir imalat proğramı bulunmayan tamirhane, depo, ambar, atölye olarak hizmet veren tesislerden ve /veya fabrika niteliği arz etmeyen ve küçük sanayi siteleri kapsamına giren bir tesis olmaması gerektiği,

-"ALICI"'nın, devraldığı taşınmazda üretim faaliyeti yürüteceği, spekülatif amaçlı işlem yapmayacağı ve bunlara ilişkin Manisa Organize Sanayi Bölgesine karşı taahhütte bulunmasının gerekmekte olduğu,

-İlgili taşınmaza ilişkin Manisa Organize Sanayi Bölgesine herhangi bir borç bulunması halinde taahkuk tarihinden ödeme gününe kadar borç bakiyesine gecikme cezası hesap edilerek, satış işlemleri yapılması halinde satış günü itibariyle alacaklarımızın ayrıca sorulmasını fazlaya ilişkin alacak ve faiz haklarımızın saklı tutulduğu,

-Organize Sanayi Bölgeleri'nin 4562 Sayılı Kanun kapsamında katılımcılardan olan alacakları, taşınmazın aynından doğan borç niteliğindeki olduğundan, satış işlemini müteakiben yeni "ALICI" adına tescil yapılmadan önce Bölgemizden uygunluk görüşünün alınmasının mevzuat gereği zorunlu olduğu

Şeklindeki hususların, Organize Sanayi Bölgesinden satış konusunda talep edilecek olan uygunluk görüşünün verilmesi sürecindeki değerlendirme esasları arasında yer alacağını ve tapuda mevcut şerh nedeniyle de bahse konu taşınmaz satış aşamasında yukarıdaki hususların dikkate alınacaktır.

Satış ilanından sonra cebri satışa katılacak gerçek ve/veya tüzel kişilerin belirlenmesinden sonra satışa katılacak alıcıların yukarıda belirtilen şartları taşıyıp taşımadığının değerlendirilmesi ile ancak uygunluk görüşü verilebileceğinden bu aşamaya gelindiğinde, organizeden yeniden uygunluk görüşü sorulması gerekmektedir.

"TAŞINMAZIN SATIŞINA İLİŞKİN ÖZEL HUSUSLAR"

SATIŞA KONU TAŞINMAZIN MANİSA ORGANİZE SANAYİ BÖLGESİNDE BULUNMASINDAN DOLAYI 4562 SAYILI ORGANİZE SANAYİ BÖLGESİ YASASININ 15/4 MADDESİ VE ORGANİZE SANAYİ BÖLGESİ UYGULAMA YÖNETMELİĞİNİN 61 MADDESİ GEREĞİNCE İHALEYE İŞTİRAK EDECEKLERİN MANİSA ORGANİZE SANAYİ BÖLGESİNDEN UYGUNLUK BELGESİ ALMASI ZORUNLUDUR.

İhaleye iştirak edeceklerin Manisa Organize Sanayi Bölgesi Kuruluş Protokolünde öngörülen nitelik ve koşulları taşıması gerekmekte olup, ihaleye iştirak edecek katılımcılar, bu nitelik ve koşullara sahip olarak, bilerek ve kabul ederek ihaleye iştirak etmiş sayılacaklardır.

Satışa konu taşınmaz Manisa Organize Sanayi Bölgesi sınırları içerisinde kalmakta olup, bu gayrimenkul 4562 Sayılı Organize Sanayi Bölgeleri Kanunu ve Uygulama Yönetmeliği hükümlerine tabidir. Satışa iştirak edeceklerin OSB Kanunu hükümleri gereği mal ve hizmet üretimine yönelik sanayi tesisi kurma ve işletme amacını taşıması, kuracağı ve/veya işleteceği tesisin OSB Uygulama Yönetmeliği 54.Maddesine aykırı olmaması gerekmektedir. Yasa gereği katılımcı sıfatını kazandıktan sonra, OSB Kanunu ve Yönetmeliklerinin öngördüğü tüm şartları ve Yönetim Kurulu Kararları'nı kabul etmiş sayılacaklardır.

Satışa katılmayı düşünen alıcıların, satış tarihinden önce Manisa OSB'ye müracaat ederek yatırımların uygun olup olmadığını öğrenebileceklerdir. Katılımcılara geri alım hakkı şerhi kaldırılarak tapu verilmesi durumunda tapu kaydına taşınmazın icra yoluyla satışı dahil 3.kişilere devrinde OSB'den uygunluk görüşü alınması zorunludur. Bu durumda eski katılımcının vermiş olduğu taahhütler yeni alıcı tarafından da aynen kabul edilmiş sayılır.

1- İhale açık artırma suretiyle yapılacaktır. Birinci artırmanın yirmi gün öncesinden, artırma tarihinden önceki gün sonuna kadar esatis.uyap.gov.tr adresinden elektronik ortamda teklif verilebilecektir. Bu artırmada tahmin edilen değerin %50 sini ve rüçhanlı alacaklılar varsa alacakları toplamını ve satış giderlerini geçmek şartı ile ihale olunur. Birinci artırmada istekli bulunmadığı takdirde elektronik ortamda birinci artırmadan sonraki beşinci günden, ikinci artırma gününden önceki gün sonuna kadar elektronik ortamda teklif verilebilecektir. Bu artırmada da malın tahmin edilen değerin %50 sini,rüçhanlı alacaklılar varsa alacakları toplamını ve satış giderlerini geçmesi şartıyla en çok artırana ihale olunur. Böyle fazla bedelle alıcı çıkmazsa satış talebi düşecektir.

2- Artırmaya iştirak edeceklerin, tahmin edilen değerin % 20'si oranında pey akçesi veya bu miktar kadar banka teminat mektubu vermeleri lazımdır. Satış peşin para iledir, alıcı isteğinde (10) günü geçmemek üzere süre verilebilir. Damga vergisi, KDV,1/2 tapu harcı ile teslim masrafları alıcıya aittir. Tellâllık Harcı, taşınmazın aynından doğan vergiler satış bedelinden ödenir. (Alacakları rehinli olan alacaklıların satış tutarı üzerinden rüçhan hakları vardır. Gümrük resmi ve akar vergisi gibi Devlet tekliflerinden muayyen eşya ve akardan alınması lazım gelen resim ve vergi, rehinli alacaklardan sonra gelir.)

3- İpotek sahibi alacaklılarla diğer ilgilerin (*) bu gayrimenkul üzerindeki haklarını özellikle faiz ve giderlere dair olan iddialarını dayanağı belgeler ile (15) gün içinde dairemize bildirmeleri lazımdır; aksi takdirde hakları tapu sicil ile sabit olmadıkça paylaşmadan hariç bırakılacaktır.

4- Satış bedeli hemen veya verilen mühlet içinde ödenmezse İcra ve İflas Kanununun 133 üncü maddesi gereğince ihale feshedilir. İhaleye katılıp daha sonra ihale bedelini yatırmamak sureti ile ihalenin feshine sebep olan tüm alıcılar ve kefilleri teklif ettikleri bedel ile son ihale bedeli arasındaki farktan ve diğer zararlardan ve ayrıca temerrüt faizinden müteselsilen mesul olacaklardır. İhale farkı ve temerrüt faizi ayrıca hükme hacet kalmaksızın dairemizce tahsil olunacak, bu fark, varsa öncelikle teminat bedelinden alınacaktır.

5- Şartname, ilan tarihinden itibaren herkesin görebilmesi için dairede açık olup gideri verildiği takdirde isteyen alıcıya bir örneği gönderilebilir.

6- Satışa iştirak edenlerin şartnameyi görmüş ve münderecatını kabul etmiş sayılacakları,

7-Tapuda adresi bulunmayan veya tapuda kayıtlı adresi olup bu adrese tebliğ yapılamayan ve başkacada adresi bulunmayan ilgilere gönderilen satış ilanının bila dönmesi halinde İİK'nun 127 maddesine göre satış ilanının gazetede ve elektronik ortamda yapılan ilan tebligat yerine geçer.