Değerli Konut Vergisi beyan süresi 20 Şubat’ta sona eriyor!

Değerli Konut Vergisi uygulaması 7194 sayılı Kanun ile Emlak Vergisi Kanunu'na eklendi. Değerli Konut Vergisinde beyan süresi 20 Şubat’ta sona eriyor...

Yeminli Mali Müşavir Selahattin Gökmen, bugün Dünya Gazetesi'nde değerli konut vergisini kaleme aldı.

İşte Yeminli Mali Müşavir Selahattin Gökmen'in 'Değerli Konut Vergisi beyan süresi 20 Şubat’ta bitiyor' başlıklı yazısı...

Kamuoyunda büyük yankı uyandıran “Değerli Konut Vergisi” uygulaması 7194 sayılı Kanun ile Emlak Vergisi Kanununa eklenmiştir. Kanuna göre, değerli konut vergisi 2021 yılının Şubat ayının 20’nci günü sonuna kadar beyan edilip Şubat ve Ağustos ayları sonuna kadar iki eşit taksit halinde ödenecektir.

Normal şartlarda konut varlıkları üzerinden Emlak Vergisi Kanunu’na göre emlak vergisi alınmakta iken aynı kanun ile ikinci bir verginin getirilmiş olması haksız bir durum yaratacaktır. Zaten konut üzerinden alınan bir vergi var iken servetin ikinci defa vergilendirilmesi anayasal olarak ta sorun yaratmaktadır. Durum bu iken kanun uygulamasına ilişkin 15 Ocak 2021 tarihli ve 31365 sayılı Resmi Gazete'de Değerli Konut Vergisi Uygulama Genel Tebliği yayımlanmıştır.

Bu Tebliğ ile değerli konut vergisi uygulamasına ilişkin usul ve esaslar belirlenmiştir.

1- Değerli Konut Vergisinin konusu mesken nitelikli konutlardır

Değerli konut vergisinin konusunu Türkiye sınırları içinde bulunan ve bina vergi değeri 1319 sayılı Kanunun 42’nci maddesinde yer alan tutarı aşan mesken nitelikli taşınmazlar teşkil etmektedir.

Değerli konut vergisi uygulamasında "mesken nitelikli taşınmaz" kavramı, mesken niteliğini haiz binalar ile birden fazla bağımsız bölümden oluşan binalarda her bir bağımsız bölümü ifade eder. Her bir bağımsız bölüm vergilendirme açısından ayrı ayrı değerlendirilir.

Taşınmazın mesken niteliğini haiz olup olmadığı hususunun değerlendirilmesinde, taşınmazın kayıtlardaki niteliğinin yanında fiilen kullanım durumuna da bakılır.

2- Değerli Konut Vergisinin mükellefi gerçek ve tüzel kişilerdir

Değerli konut vergisinin mükellefi, mesken nitelikli taşınmazların maliki, varsa intifa hakkı sahibi, her ikisi de yoksa mesken nitelikli taşınmaza malik gibi tasarruf edenlerdir.

Bunlar gerçek kişi de olabilir, tüzel kişi de olabilir. Gelir vergisi mükellefi de olabilir, kurumlar vergisi mükellefi de olabilir.

Buna göre, mesken nitelikli taşınmaza ilişkin değerli konut vergisini taşınmazın maliki öder. Mesken nitelikli taşınmaz üzerinde intifa hakkı varsa vergi, bu hakkın sahibi tarafından ödenir.

3- Değerli Konut Vergisinin konusu binanın değerinin tespiti

Bina vergi değeri, 1319 sayılı Kanunun 29 uncu maddesine göre binalar için hesaplanan bedeli ifade eder. Söz konusu değer, taşınmazın bulunduğu yerdeki belediyeden ilgililerince temin edilir.

4- Değerli Konut Vergisi mükellefiyeti ne zaman başlar?

Değerli konut vergisi mükellefiyeti

- Mesken nitelikli taşınmazın bina vergi değerinin 1319 sayılı Kanunun 42 nci maddesinde belirtilen tutarı aştığı tarihi,

- 1319 sayılı Kanunun 33 üncü maddesinin (1) ilâ (7) numaralı fıkralarında yazılı vergi değerini tadil eden sebeplerin doğması halinde bu değişikliklerin vuku bulduğu tarihi,

- Muafiyetin sukut ettiği tarihi,

takip eden yıldan itibaren başlar.

5- Değerli Konut Vergisinin beyanının sona ermesi mümkün mü?

Değerli konut vergisine tabi olan mesken nitelikli taşınmazların daha sonraki yıllarda bina vergi değerinin, beyannamenin verileceği yılda geçerli 1319 sayılı Kanunun 42 nci maddesinde yer alan tutarın altında kalması halinde, bu durum mükellef tarafından tevsik edici belgeler ile birlikte ilgili vergi dairesine bildirilir ve bu durumda ilgili yıla ilişkin beyanname verilmez.

6- Değerli Konut Vergisi nasıl hesaplanacak?

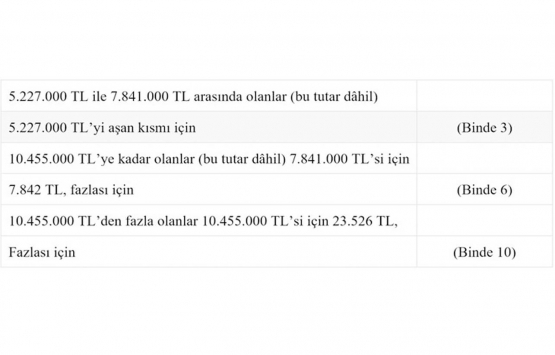

78 Seri No.lu Emlak Vergisi Kanunu Genel Tebliği ile Değerli konut vergisi alt ve üst sınırları 2021 yılı için aşağıdaki şekilde belirlenmiştir.

Buna göre, 2021 yılında değerli konut vergisi beyanı ve ödemesi bu tablodaki tutarlar dikkate alınarak yapılacaktır.

Örneğin, 2020 yılında mesken niteliğinde taşınmazının bina vergi değeri 5.500.000 TL olan bir mükellefin, değerli konut vergisi mükellefiyeti takip eden yıl olan 2021 yılı başından itibaren başlayacaktır. Söz konusu konutun bina vergi değerinin 2021 yılı için 5.750.000 TL olduğunu varsaydığımızda, konuya ilişkin hesaplama aşağıdaki şekilde olacaktır:

5.750.000 TL - 5.227.000 TL = 523.000

523.000 x 0,003 = 15.690 TL

7- Tek taşınmazı olanlara ait taşınmaz ile birden fazla mesken nitelikli taşınmazı bulunanların en düşük değerli bir taşınmazından Değerli Konut Vergisi alınmayacaktır

Gerçek veya tüzel kişilerin;

- Türkiye sınırları içinde mesken nitelikli tek taşınmazı varsa bu taşınmaz için değerli konut vergisi beyan ve vergi ödemesi olmayacaktır,

- birden fazla mesken nitelikli taşınmazı bulunanların değerli konut vergisinin konusuna giren en düşük değerli mesken nitelikli tek taşınmazı (intifa hakkına sahip olunması hâlidâhil) için değerli konut vergisi beyan ve ödeme olmayacaktır.

Dolayısıyla tek taşınmaza sahip olanlara ait taşınmaz ile birden fazla taşınmaza sahip olup değeri en düşük olan taşınmaz için değerli konut vergisi muafiyeti uygulanacak olup bunlar üzerinden vergi alınmayacaktır.

Muafiyet, bu kişilerin tek meskene hisse ile sahip olmaları halinde hisselerine ait kısım için de uygulanacaktır.

Birden fazla mesken nitelikli taşınmazı bulunan mükellefler, değerli konut vergisi konusuna giren en düşük değerli mesken nitelikli tek taşınmazını, Tebliğ ekinde yer alan (Ek 2A) “BirdenFazla Meskeni Olanların, Muafiyet Uygulanacak En Düşük Değerli Tek Meskenlerine (İntifa Hakkına Sahip Olunan Dahil) İlişkin Bildirim” ile beyanname verme süresi içerisinde ilgili vergi dairesine bildirmeleri gerekmektedir.

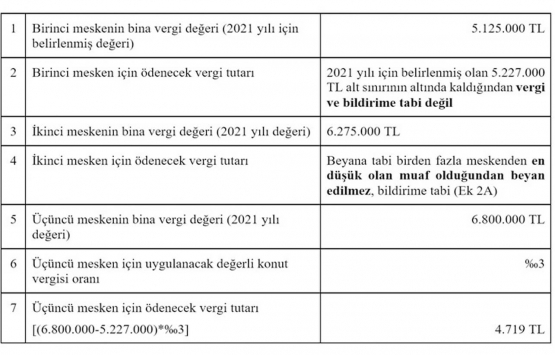

Örneğin, Mükellef (E)’nin mesken nitelikli 3 adet taşınmazı bulunmaktadır. Bu taşınmazlardan, birinci taşınmazın 2020 yılı bina vergi değeri 4.900.000 TL, ikinci taşınmazın 2020 yılı bina vergi değeri 6.000.000 TL, üçüncü taşınmazın 2020 yılı bina vergi değeri 6.500.000 TL’dir.

Söz konusu taşınmazların bina vergi değerlerinin, 2021 yılı için sırasıyla

-5.125.000 TL,

-6.275.000 TL,

-6.800.000 TL

olarak yeniden değerleme oranının yarısı oranında güncellendiğinde, mükellef (E)’nin, 2021 yılının Şubat ayının 20’nci günü sonuna kadar beyan edip Şubat ve Ağustos ayları sonuna kadar iki eşit taksit halinde ödeyeceği değerli konut vergisi aşağıda belirtildiği şekilde hesaplanacaktır.

8- Konut İnşa eden müteahhitler yada şirketler değerli konut vergisi verecek mi?

Esas faaliyet konusu bina inşası olanların işletmelerine kayıtlı bulunan ve henüz ilk satışa, devir ve temlike konu edilmemiş yeni inşa edilen mesken nitelikli taşınmazlar ilk satışa, devir ve temlike konu edilmediği sürece vergiden muaftır.

Bu muafiyet hükmü arsa karşılığı inşaat işlerinde sözleşme gereği taahhüt işini üstlenen müteahhide kalan mesken nitelikli taşınmazlar için de uygulanır. Söz konusu taşınmazların kiraya verilmesi veya sair surette kullanılması durumunda muafiyetten yararlanılması mümkün değildir.

9- Verginin beyanı, ödeme süresi ve ödeme yeri

Değerli konut vergisi, Tebliğ ekinde yer alan (Ek 1A) 1 No.lu Değerli Konut Vergisi Beyannamesi ve (Ek 1B) 2 No.lu Değerli Konut Vergisi Beyannamesi üzerine tarh olunur. Mükellefler beyannamelerini, mesken nitelikli taşınmazın bulunduğu yer belediyesinden alınan bina vergi değerini (beyanname verilen yıl ve bir önceki yıla ilişkin) gösteren belgeyi eklemek suretiyle, ilgili yılın Şubat ayının 20’nci günü sonuna kadar taşınmazın bulunduğu yer vergi dairesine vereceklerdir.

Mükellefler beyannamelerini elektronik ortamda kendileri gönderebilecekleri gibi aynı zamanda 340 Sıra No.lu Vergi Usul Kanunu Genel Tebliği 346 Sıra No.lu Vergi Usul Kanunu Genel Tebliğinde belirtilen usul ve esaslar çerçevesinde Serbest Muhasebeci, Serbest Muhasebeci Mali Müşavir ve Yeminli Mali Müşavirler ile sözleşme imzalamak suretiyle e-beyanname şeklinde de verebileceklerdir. Beyannamenin elektronik ortamda verilmesi durumunda, beyannameye eklenecek bina vergi değerini gösteren belge, beyannamenin verildiği tarihi takip eden 15 gün içinde elden veya posta yoluyla ilgili vergi dairesine tevdi edilir.

Taşınmazın bulunduğu yer vergi dairesi, tek vergi dairesi bulunan il ve ilçelerde mevcut vergi dairesini; bağımsız vergi dairesi olmayan ilçelerde, bağlı vergi dairesini (malmüdürlüklerini); birden fazla vergi dairesi bulunan illerde/ilçelerde, mesken nitelikli taşınmazın bulunduğu yer yetkili vergi dairesini ifade eder.

Beyan edilmesi gereken birden fazla değerli konut vergisine tabi mesken nitelikli taşınmaza sahip olan mükellefler (tam mülkiyet, paylı mülkiyet ve intifa hakkı sahipleri), bu taşınmazların tamamı için bu Tebliğ ekinde yer alan (Ek 1A) 1 No.lu Değerli Konut Vergisi Beyannamesini kullanarak tek beyanname vereceklerdir. Birden fazla meskeni olanların, muafiyet uygulanacak en düşük değerli tek meskenleri beyannameye dahil edilmeyecek, bu meskene ilişkin bilgiler Tebliğ ekinde yer alan (Ek 2A) ile bildirilecektir.

Müteakip yıllar için mükellef tarafından aynı şekilde yıllık olarak beyanname verilmeye devam edilir. Her yıl için verilen beyannameye, beyannamenin verildiği yıl ve bir önceki yıla ilişkin bina vergi değerini gösteren belgenin eklenmesi zorunludur.

Yıl içinde mükellefiyetin başlamasını gerektirecek durumun meydana gelmesi halinde mükellefiyet takip eden yıldan itibaren başlar, değerli konut vergisi beyannamesi de takip eden yılın Şubat ayının 20’nci günü sonuna kadar verilir. Örneğin, değerli konut vergisine tabi mesken nitelikli taşınmazı 2020 yılı içerisinde satın alan kişinin mükellefiyeti takip eden yıldan itibaren başlayacak ve beyanname 2021 yılı Şubat ayının 20’nci günü sonuna kadar verilecektir.