Gayrimenkul sektöründe 2021'in ilk yarısında neler değişti?

Colliers International tarafından Türkiye Gayrimenkul Piyasası Raporu 2021 – İlk Yarı raporu hazırlandı. Peki raporda hangi verilere yer verildi? 2021'in ilk yarısında gayrimenkul sektöründe neler oldu? İşte ayrıntılar...

Colliers International tarafından Türkiye Gayrimenkul Piyasası Raporu 2021 – İlk Yarı raporu hazırlandı. Raporda koronavirüs salgınının ilk döneminde ekonomik kaybı diğer ülkelerdeki gibi yüksek olan Türkiye, hızlı bir toparlanma ile benzer ülkelerden farklılaştı. Faiz indirimleri, hızlı kredi temini, kredi teşvikleri ve kapsamlı likidite destekleri sayesinde 2020'de yüzde 1,8 oranında büyüme Türkiye ekonomisi, pozitif büyüme yaşanan birkaç ekonomiden biri oldu. Bu olumlu tablo 2021'in ilk çeyreğinde de sürdü ve Türkiye ekonomisi ilk çeyrekte yıllık bazda yüzde 7 ile beklentilerin üzerinde büyüme gösterdi.

İşte Colliers International tarafından hazırlanan Türkiye Gayrimenkul Piyasası Raporu 2021 – İlk Yarı raporu...

İstanbul Ofis Piyasası

Mevcut Durum Araştırma Raporu

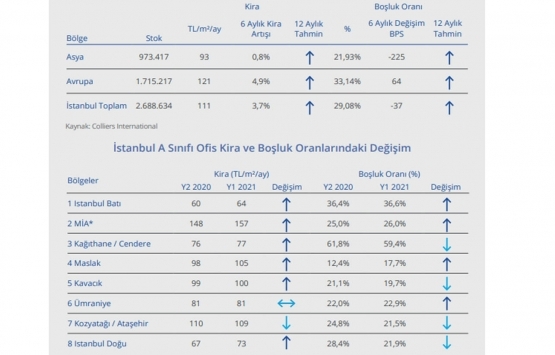

Colliers International 2020 yılı ikinci yarısında, pandemi sebebiyle oluşan “yeni normale” geçiş ve ofislere dönüşün başlamasıyla birlikte, COVID-19 etkilerini ofis piyasasındaki veriler üzerinde de görmeye başladık. 2021 yılı ilk yarısında aşılamanın hız kazanmasına bağlı olarak kısıtlı olarak ofislere geri dönüş başlasa da hala birçok şirket tarafından uzaktan çalışma modeli tercih ediliyor. COVID-19 öncesi dönem ile karşılaştırıldığında, alınan önlemler kapsamında ofislerdeki ortalama personel yoğunluğu yaklaşık %25 seviyesinde. Bu durum, 2020 yılı ikinci yarısında boşluk oranlarında artışa sebep olurken 2021 yılı ilk yarısında boşluk oranlarındaki artış ivme kaybetti. 2021 yılı ilk yarısında kira rakamlarında TL bazında %3,7 oranında bir artış gerçekleşti.

Arz

İstanbul’da bulunan ofis alanlarını Anadolu Yakası’nda 4, Avrupa Yakası’nda 4 olmak üzere toplam 8 alt bölgede inceliyoruz. İstanbul’daki A sınıfı toplam spekülatif kiralanabilir ofis stoku 2021 yılı ilk yarı sonunda 2.688.634m² seviyelerinde bulunuyor. Türk Lirası (TL) bazında ofis kiraları 2021 yılının ilk yarısında, 2020 yılının ikinci yarısına göre sınırlı da olsa arttı. 2021 yılı ilk yarısında İstanbul genelinde A Sınıfı ofis binalarının ortalama kirası 110 TL/ m²/ay olarak gerçekleşti. 2020 yılının ikinci yarısıyla karşılaştırıldığında TL cinsinden kiralar yaklaşık %4 oranında artarken, ABD Doları cinsinden kiralar ise yaklaşık %12 oranında azaldı. 2021 yılının ilk yarısında A sınıfı ortalama kira rakamları TL bazında çoğu bölgede küçük de olsa artış gösterdi. Ümraniye ve Kozyatağı/ Ataşehir bölgelerindeki kira rakamlarında ise yalnızca %0,2 oranında düşüş kaydedildi.

Talep

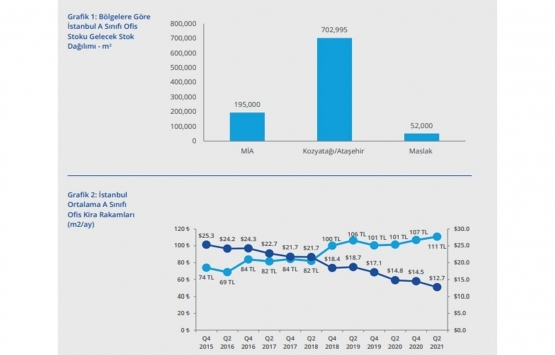

2021 yılı ilk yarısında yaklaşık 41.375m² yeni kiralama işlemi gerçekleşti. Bu işlemlerin %36’lık bölümü Kozyatağı/Ataşehir bölgesinde, %34’ü MIA bölgesinde gerçekleşti. Bu bölgeleri %24 oranı ile Maslak bölgesi takip ediyor. Covid-19 salgını nedeniyle bu dönemde firmaların yeni kiralamalarda veya sözleşme yenilemelerinde esnek çalışma düzenine göre kararlar aldıklarını ve ofis alanını bir ölçüde azalttığını söyleyebiliriz. Bu durum ve yeni kiralama talebinin sınırlı olması İstanbul genelindeki ortalama boşluk oranını 2020 yılı boyunca arttırdı. A sınıfı ofislerin boşluklarındaki artış 2021 yılının ilk yarısında yavaşladı. Bu dönemde boşluk oranları 37 baz puan azalarak %29.08 olarak gerçekleşti. 2017 yılsonunda %7,5 seviyesine ve 2018 yılı ikinci çeyrek sonunda da %8 seviyesine yükselen ofis getiri oranları, 2021 ilk yarısı itibarıyla %8 seviyelerinde kalmaya devam ediyor.

Tahmin

Önümüzdeki üç yıl içerisinde İstanbul A sınıfı kiralanabilir ofis arzına eklenecek 959.235m² ofis alanı bulunuyor. Stoka eklenecek bu ofis alanının %73’ü Kozyatağı/Ataşehir, %20’si MİA ve %5’i Maslak bölgelerinde yer alıyor. Bu dönemde inşaat aşamasındaki projelerde yavaşlama yaşanmasının yanı sıra zaten planlama aşamasında olan projelerin de sınırlı olduğunu söyleyebiliriz. Geliştiriciler, COVID-19 etkisi ile birlikte yüksek arz ve düşük talep nedeniyle yeni projeler geliştirme konusunda isteksiz kalmaya devam ediyor. Hibrit çalışma modeliyle firmalar çalışanlarını hem evden hem de ofisten çalıştırarak dönüşümlü bir çalışma şekline geçtiler. Korona virüs vaka sayılarının düşmesi ve aşı uygulamalarının hızlanmasına rağmen kısa vadede ofislere hızlı bir dönüş öngörmüyoruz. Pek çok firma esnek çalışmayı kalıcı hale getirmeye hazırlanırken özellikle genel merkezlerin küçülüp uydu ofislere dönüşmesi bekleniyor.

Sosyal mesafe uygulaması kişi başı ihtiyaç duyulan ofis alanını arttırıcı etki yaparken; uzaktan ve vardiyalı çalışma uygulamalarının artması ofis alanı ihtiyacını azaltıcı etki yaratıyor. Ofis piyasasında kira ve boşluk oranlarının seyrini bu uygulamaların ne kadar yaygınlaşacağı ve kalıcı olacağı belirleyecek. Ancak, genel anlamda uzaktan çalışma uygulamalarının daha baskın hale gelerek, önümüzdeki dönemde boşluk oranlarını arttırma ve kira rakamlarını düşürme yönünde baskı oluşturmasını bekliyoruz.

Ortalama A Sınıfı Ofis Kiraları ve Ortalama Boşluk Oranları

İstanbul ve Çevresi Endüstriyel Piyasası

Mevcut Durum

2021’in ilk yarısında, 2020 yılında olduğu gibi endüstriyel ve lojistik piyasasına COVİD-19 salgını yön verdi. 2020 yılının ilk yarısında piyasadaki kiralama ve satın alma faaliyetleri yavaşlamıştı. Endüstriyel tesislerde üretim ilk etapta yavaşlamasına rağmen, ilk çeyrek sonunda kademeli olarak başlayan normalleşme süreciyle birlikte, üretim faaliyetleri 2021 yılının ilk yarısında tekrar pandemi öncesi seviyeleri yakaladı. Pandemi döneminde özellikle e-ticarette olan talebin artması, şehir lojistiğine (son kilometre lojistiği) olan talebi artırdı. Firmaların kısa vadeli sözleşmelerle (3-9 ay) ek depo alanı arayışları arttı.

Arz

Endüstriyel piyasa araştırmamız, İstanbul ve yakın çevresinde 8 alt bölgede incelenmektedir. İncelenen bölgeler, Asya Yakası’nda Dudullu ve Tuzla, Avrupa Yakası’nda Esenyurt-Kıraç ve Silivri bölgeleridir. Ayrıca Gebze ve Dilovası ilçelerini içeren Kocaeli İli ile Çerkezköy ve Çorlu ilçelerini içeren Tekirdağ ili de endüstriyel bölgeler içinde incelenmektedir. İstanbul ve yakın çevresi endüstriyel piyasasında mevcut stokun %56‘sına denk gelen toplam 5.154.829m² büyüklüğündeki alan, kiralanabilir alandan oluşuyor.

Talep

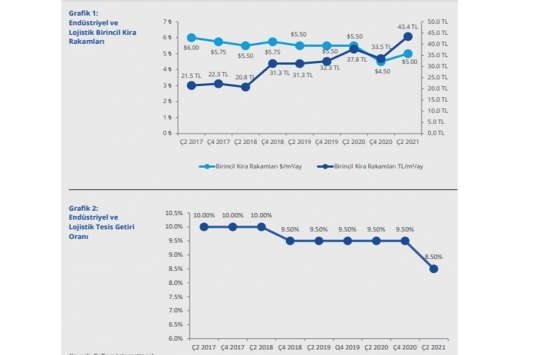

İstanbul ve yakın çevresi kiralanabilir endüstriyel alan stokunun boşluk oranı %9 olarak kaydedildi. 2021 yılının ilk yarısında, 2020 yılının ikinci yarısına kıyasla bütün bölgelerde boşluk oranlarının düştüğünü gözlemliyoruz. Özellikle son kilometre lojistiğine olan talebin artmasıyla şehir merkezine yakın olan Dudullu, Esenyurt ve Tuzla bölgelerinde boşluk oranındaki azalış dikkat çekici oldu. Buna ek olarak normalleşme sürecinin hızlanmasıyla üretim faaliyetlerinin geçen senelerdeki oranlarına ulaşmasının ardından Dilovası ve Çorlu bölgelerinde de boşluk oranında ciddi oranda azalış görüldü. Pandemi sebebiyle gelişmiş tedarik zincirlerine olan ihtiyacın artması, bu alandaki yatırımları da artırdı. Bu sebeple firmalar, tedarik zincirlerini geliştirmeye ve güçlendirmeye yöneldiler. Bu sebeple lojistik tesislere olan ihtiyacın artmasıyla, 2021 yılının ilk yarısında kiralama hacmi oldukça arttırmıştır.

TL bazında ortalama kira rakamları incelenen bütün bölgelerde artış gösterdi. Üretimin eski seviyelerine yakalamasına ek olarak, lojistik tesislere olan ihtiyacın artması, bu artışın temel sebeplerindendir. Lojistik ve endüstriyel tesislerdeki getiri oranları artan talebin de etkisiyle %8,5 seviyelerine geriledi. Getiri oranlarının kısa vadede bu seviyelerde kalacağını tahmin ediyoruz.

Tahmin

Pandemiyle birlikte artan lojistik tesis talebinin değişmeye başlayan tüketim trendleri doğrultusunda artmaya devam edeceğini düşünüyoruz. Önümüzdeki 12 aylık dönemde TL bazında lojistik ve endüstriyel tesis kira rakamlarındaki değişimin döviz kuru seyrine bağlı kalacağını ve nitelikli tesislerdeki kira artışının devam edeceğini öngörüyoruz. Covid-19 etkisiyle birlikte uzun vadede, tedarik zincirlerinde Çin’den uzaklaşan bir değişim bekliyoruz.

Üretim ve tedarik zincirlerinin piyasa talebine/tüketicilere (near-shoring) yakınlaşarak ve yerinde üretime geçerek (on-shoring) bir değişim geçirmesi bekleniyor. Bu sebeple, Covid-19’un kısa dönemli etkileri ortadan kalktıktan sonra coğrafi konumu ve maliyet avantajıyla Türkiye’nin Çin’e alternatif önemli bir üretim merkezi olarak ön plana çıkmasını bekliyoruz. Bu beklentimize paralel olarak 2021 ilk yarısı itibariyle uluslararası firmaların piyasada üretim tesisi geliştirme planlarının arttığını gözlemliyoruz.

Perakende Piyasası

Mevcut Durum Pandemi dolayısıyla uygulanan kısıtlamalar sebebiyle zaman zaman kapalı kalan alışveriş merkezleri, 1 temmuzda normalleşme sürecinin başlamasıyla haftanın her günü hizmet verecek şekilde açıldı. 2021 yılı ikinci yarısının başı itibariyle tüm alışveriş merkezleri herhangi bir kısıtlama olmadan pandemi öncesi dönemdeki gibi faaliyetlerine devam ediyorlar.

Arz

2021 yılı ilk yarısı itibariyle Türkiye genelinde hizmet vermekte olan 437 alışveriş merkezinin toplam kiralanabilir alanı 13.536.784m2 büyüklüğündedir. Pandemi sürecinde uygulanan kısıtlamalar sebebiyle 2021 yılının ilk yarısında herhangi yeni bir alışveriş merkezi açılmamış olup Türkiye geneli toplam kiralanabilir alışveriş merkezi alanı sene başına göre sabit kaldı.

Önümüzdeki beş yıl içinde 44 yeni alışveriş merkezi açılması planlanmakta olup, açılacak alışveriş merkezleriyle birlikte toplam kiralanabilir alanın 14.792.344m2 ’ye ulaşması bekleniyor. Ancak, 2020 yılının Mart ayında ortaya çıkan Covid-19 pandemisinden dolayı planlanan ve yapımı devam eden alışveriş merkezlerinde yaşanan gecikme veya iptallerin önümüzdeki 2 yıl boyunca devam etmesi bekleniyor. 1.000 kişi başına düşen toplam kiralanabilir alan, 2021 yılının ilk yarısı itibariyle Türkiye geneli için ortalama 162m² düzeyinde sabit kaldı.

Türkiye’de 1.000 kişi başına düşen toplam kiralanabilir alan sıralamasında ilk 10’a giren iller bir sonraki sayfada yer alıyor. Nüfusu 500.000’in altında olup ilk 10’a giren Bolu ve Edirne illeri dikkat çekiyor. Ankara ve İstanbul arasında orta nokta konumunda olan Bolu 1.000 kişi başına düşen toplam kiralanabilir alan verisine göre 285m² ile üçüncü sırada yer alıyor.

Türkiye’nin toplam nüfusunun yaklaşık %25’ininin yaşadığı İstanbul ve Ankara illeri, ülkedeki toplam alışveriş merkezleri kiralanabilir alanının %48’ini oluşturup, 1.000 kişi başına düşen kiralanabilir alan sıralamasında sırasıyla 1. ve 2. sırada yer alıyor. Türkiye’nin nüfus bakımından en kalabalık üçüncü ili olan İzmir ise, 1.000 kişi başına düşen kiralanabilir alan sıralamasında 7. sırada yer alıyor. Mevcut kontrat kiraları göz önüne alındığında İstanbul’daki AVM’lerde getiri oranı, pandeminin etkisiyle artan belirsizliğin ortadan kalkmaya başlamasıyla bir miktar azalarak %8,50 civarına indi.

Talep

Covid-19 dolayısıyla, pandeminin başından beri kısıtlı olarak çalışan veya zaman zaman kapalı kalan alışveriş merkezleri, temmuz ayı itibariyle pandemi öncesi dönemdeki gibi hizmet vermeye başladı. Ziyaret sayılarında ve süresinde dramatik düşüşler olmasına karşın, cirolardaki düşüş daha sınırlı kaldı.

Pandemi ve kısıtlamalar dolayısıyla tüketici alışkanlıklarındaki değişim kendini en çok ortalama kişi başı ziyaret sürelerinde gösterdi. Bu dönemde ziyaretçilerin alışveriş merkezlerinde geçirdikleri süre kişi başı 165 dakikadan 45 dakikaya kadar geriledi. 2021 yılı nisan ayı itibariyle kontrollü olarak faaliyetlerine devam eden alışveriş merkezlerinde, ziyaret sayıları artış göstermeye başlasa da geçmiş dönemlere göre düşüş devam etti.

Alışveriş Merkezi Ziyaret Sayısı Endeksi Nisan 2021’de pandemi öncesine göre %66 azalarak, 31 puanda kaldı. Ancak, normalleşme döneminin başlamasıyla ziyaret sayılarının önemli ölçüde artmaya başladığını gözlemliyoruz.

Düşük ziyaret sayılarına rağmen, Alışveriş Merkezi Ciro Endeksi nisan ayında önemli ölçüde artış göstererek pandemi öncesi döneme yaklaştı. Ciro Endeksi geçen yıldan bu yana alınan önlemler kapsamındaki kısıtlamalar sebebiyle oldukça dalgalı bir seyir izledi. %60’lara varan bir düşüş gözlenen ciro endeksi, kısıtlamaların gevşemesi ve normalleşme sürecine girilmesiyle yeniden toparlanarak nisan ayında 273 seviyelerinde gerçekleşti. Bu dönemde ayrıca kira ödemelerindeki gecikmeler ve alışveriş merkezindeki boşluk oranları da artış gösterdi. Alışveriş merkezlerinin tam kapasite ile çalışmaya başlamasıyla önümüzdeki günlerde boşluk oranlarındaki artışın durumunun daha da net anlaşılacağını düşünüyoruz.

Tahmin

Daha önceki tahminlerimizde belirttiğimiz gibi aşılama işlemlerinin zamanla artarak salgının kontrol altına alınması ve kısıtlamaların ortadan kalkmasıyla birlikte, 2021 yılının 2. yarısından itibaren ziyaret sayılarının ve ciroların artmasını ve yılsonuna doğru pandemi öncesindeki dönemlere yaklaşmasını bekliyoruz. Önümüzdeki dönemde e-ticaret ve s-ticaret hacmindeki artışın ivme kaybederek de olsa devam etmesini bekliyoruz. Sosyalleşme ihtiyacının giderilmesi ve deneyimleyerek alışveriş yapma ihtiyacından dolayı fiziksel mağazaların cazibesini koruyacağını düşünüyoruz. Ancak, artan e-ticaret hacmiyle birlikte değişen tüketici alışkanlıklarının etkisiyle alışveriş merkezlerinin yenileme ve tasarım değiştirme yönünde yeni adımlar atmasını bekliyoruz.

Konut Piyasası

Mevcut Durum

2020 yılında, Türkiye konut piyasası Covid-19 salgınına rağmen düşen faiz oranlarının da etkisiyle hareketli geçti. 2020 yılında tüm zamanların en yüksek konut satış adedine ulaşıldı. 2021 yılının ilk yarısında gerçekleşen konut satışlarına bakıldığında 2020 yılının aynı dönemine göre düşüş gözlendi. 2021 yılında artan kredi faizleri sebebiyle ipotekli satışların toplam satışlar içindeki oranı da düştü.

Merkez Bankası’nın yayınladığı Konut Fiyat Endeksi (KFE 2017=100) verilerine göre, konut fiyatları 2021 yılının Nisan ayında bir önceki yılın aynı ayına göre Türkiye’de %32,39 İstanbul’da ise %28,56 oranında arttı. Aynı dönemde enflasyon %17,14, Türk lirasının ABD doları karşısındaki değer kaybı %19,6; bir yıla kadar olan yıllık mevduat faizlerinin getirisi de %17,6 oldu. 2017 yılı başından itibaren alternatif yatırım araçları getirilerinin ve enflasyonun altında kalmaya başlayan konut fiyatlarındaki artış, 2020 yılındaki gibi 2021 yılı ilk yarısında da enflasyonun ve mevduat faiz oranlarının üzerine çıktı.

Sayfa 15’de yer alan grafikte enflasyon, ABD doları/TL kurundaki değişimler ve Türk lirası Üzerinden Açılan Mevduat Ağırlıklı Ortalama Faiz Oranları (1 yıla kadar) ile KFE değişimlerini inceleyebilirsiniz. 2020 yılında %4,03 oranında genişleyen Türkiye’deki toplam kredi hacmi 2021 yılının ilk yarısında bir önceki yılın aynı dönemine göre %5,07 oranında azaldı. 2021 yılı ilk yarısında artış eğilimde olan konut kredi faiz oranları kredi hacminin azalmasında etkili oldu. 2021 Haziran ayı itibariyle konut kredisi hacmi toplam kredilerin %7,1’ini oluşturuyor.

Arz

2021’in ilk 3 ayında Türkiye genelinde yapı kullanım izin belgesi alan toplam konut sayısı, 2020’nin aynı dönemine göre %5 oranında artarken; yeni yapı ruhsatı alan toplam konut sayısı ise %110 oranında arttı.

İstanbul İli’ne baktığımızda ise 2021’nin ilk 3 ayında yapı kullanım izin belgesi alan toplam konut sayısı, 2020’nin aynı dönemine göre %9 oranında artarken; yeni yapı ruhsatı sayısı %47 oranında arttı. Sayfa 14’de yer alan tabloda yıllara göre yapı kullanım izin belgesi ve yapı ruhsatı verilen konut sayısı değişimlerini inceleyebilirsiniz.

2019 yılında yavaşlamış olan inşaat maliyeti endeksindeki artış, 2020 yılında döviz kuru kaynaklı hammadde fiyatlarındaki yükselmenin de etkisiyle hızlandı. Endeks, 2021 yılı mayıs ayında ise bir önceki yılın aynı dönemine göre %39,6 oranında artarak 288,67’ye çıktı. Bu dönemde inşaat sektöründeki yatırımcılar üzerindeki maliyet baskısı oldukça arttı.

Talep

2020 yılını rekor satışla kapatan sektörde ağırlıklı ortalama faiz oranlarının 2020 yılı eylül ayında %1’in üzerine çıkması ve 2021 yılı haziran ayı itibariyle %1,39’a kadar yükselmesi ile konut satışları tekrar düştü. 2021 yılı ilk yarısında konut satışları 2020 yılının ilk yarısına göre %11,5 oranında azaldı. 2021 yılı haziran ayında ipotekli satışların toplam satışlar içindeki payı Türkiye’de %19’a; İstanbul’da ise %21’e geriledi. 2020 yılının ilk yarısı ile karşılaştırıldığında ipotekli satışlar Türkiye genelinde %61, İstanbul’da ise %48 oranında düştü.

Tahmin

Covid-19 salgını devam ederken, ofis pazar araştırmasında belirttiğimiz esnek ve evden çalışma modellerine geçiş, çalışanların konut seçiminde tercihlerinin farklılaşmasına sebep oldu. Bu dönemde şehir merkezine uzak, bahçe ve yeşil alan gibi sosyal olanakları olan konut alanlarına talebin devam ettiğini gözlüyoruz. İnşaatı devam etmekte olan konut projeleri de piyasadaki olumsuz gelişmelerden etkilenmeye devam ediyor. Döviz kurlarındaki artışın maliyetleri arttırması, faizlerin artmasıyla talebin zayıflaması ve finansman koşullarının zorlaşması inşaatların tamamlanmasını geciktiriyor.

2020 yılında ipotekli konut satışlarında 2013 yılından beri görülmemiş oranda bir artış gözlendi. Kredi faizlerinde indirime gidilen 2020 yılında satışların bu kadar artması İstanbul’da ve ülke genelinde konut satın almak isteyen ve düşük kredi faizini bekleyen önemli bir kesim olduğunu gösteriyor. 2021 yılı ilk yarısında bir önceki yılın aynı dönemine göre ipotekli satışlarda gerileme yaşandı. Önümüzdeki dönemde konut satışlarındaki yavaşlamanın yüksek faizlerin de etkisiyle devam etmesi bekleniyor. Ancak, konut faizlerinin tekrar düşürülmesi durumunda konut piyasasının tekrar hareketlenmesi ve satışların tekrar artması da olasılık dahilinde.

Otel Piyasası

Mevcut Durum

Tüm dünyada olduğu gibi Türkiye’de de 2020 yılı turizm sektörü açısından kötü bir yıldı. 2021 yılı başında ülkemizde başlayan aşılama turizm sektörü için umutlu bir ortam yaratsa da dışarı çıkma kısıtlamalarının sürmesi ve sokağa çıkma yasakları sebebiyle turizmde beklenen hareketlenme tatmin edici seviyeye ulaşamadı.

2020 yılında azalmış olan iş seyahatlerine ve online yürütülen toplantı ve organizasyonlara bağlı olarak şehir merkezi otellerindeki artan boşluklar 2021 yılı ilk yarısında da devam etti.

1 Temmuz itibariyle seyahat kısıtlamalarının tamamen kaldırılmasının yılın geri kalanında turizmde hareketlilik yaratması bekleniyor.

Arz

Korona virüs sürecinde yaşanan kısıtlamalar dolayısıyla otel sektörünün yaşadığı sıkıntılı günlerin de etkisiyle, Türkiye’deki işletme belgeli turizm tesisi sayısı bir önceki yıla göre yalnızca %1 oranında arttı. 2021 yılı ilk yarısında Türkiye’deki Kültür ve Turizm Bakanlığı İşletme Belgeli tesislerde toplam 488.668 oda bulunuyor. Yakın gelecekte bu arza eklenmesi beklenen Yatırım Belgesi’ne sahip 73.659 oda yer alıyor.

Tahmin

2021 yılı ilk yarısı itibariyle aşılama çalışmalarının hız kazanması, aşılanmış nüfusun artmış olması ve temmuz ayında ülke genelinde kısıtlamaların kaldırılması yılın geri kalanı için turizm sektörü beklentilerini olumlu etkiledi. Bu durumun Türkiye’ye uluslararası ziyaretçi girişine ve turizm sektörüne pozitif etkisinin 2021 yılı üçüncü çeyreği içerisinde başlayacağını düşünüyoruz. Türkiye’de toplam yıllık ziyaretçi sayılarının yaklaşık %40’ının gerçekleştiği yılın üçüncü çeyreğinde, ziyaretçi sayılarının 2020 yılının aynı döneminin üzerinde gerçekleşmesi bekleniyor.

2021 yılı ikinci yarısında turizmde en fazla toparlanma bireysel tatil segmentinde bekleniyor. Ülkenin güney bölgelerinde yer alan resort otellerdeki toparlanmanın diğer bölgelerdeki şehir ve iş otellerine kıyasla daha belirgin olmasını bekliyoruz. Özellikle yaz aylarında güney kesimlerdeki otellerin doluluklarında hızlı bir artış bekleniyor.

Pandemi sürecinde şirketlerin iş seyahati maliyetlerini kısmış olması ve fiziksel temassız online olarak gerçekleştirilen toplantı, etkinlik, konferans ve organizayonlara bağlı olarak turizm içindeki iş seyahati payı dramatik şekilde azaldı. 2021 yılında da iş seyahatlerinin eski seviyelere ulaşması beklenmiyor. Bu durum, şehir ve iş otellerini olumsuz etkilemeye devam edecek.

Dünya genelinde Covid-19 Pandemi sonrası turizm sektörü ve otel verilerinin pandemi öncesi seviyelere dönmüş olduğu ülkeler bulunuyor. Fakat Avrupa genelinde otellerde henüz bir toparlanma başlamamış durumda. Türkiye’de ise 2021 yılı yaz mevsimi ortasında başlaması beklenen toparlanmayla birlikte, mevcut odabaşına gelir (RevPar) rakamlarının önümüzdeki 2-3 yıllık süreçte hızlı bir şekilde tekrar 2019 yılı rakamlarına gelmesini bekliyoruz.

Konut fiyatları niçin yükseliyor? Nereye kadar yükselir?