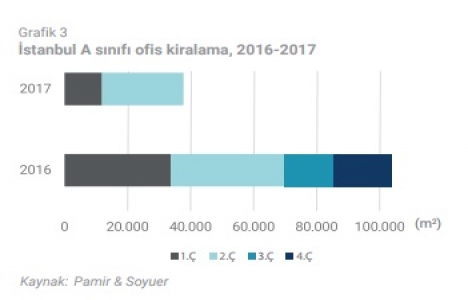

İstanbul A sınıfı ofis arzı 3,36 milyon metrekareye ulaştı!

Türkiye Gayrimenkul Pazarı üzerine veri, analiz ve yorumları içeren ve her çeyrek dönem yayınlanan Pamir & Soyuer Türkiye Gayrimenkul Sektörü raporu yayınlandı. 2017 ikinci çeyreğinde İstanbul A sınıfı ofis arzı, bu çeyrekte pazara giren Nidakule Levent ile 3,36 milyon metrekareye ulaştı.

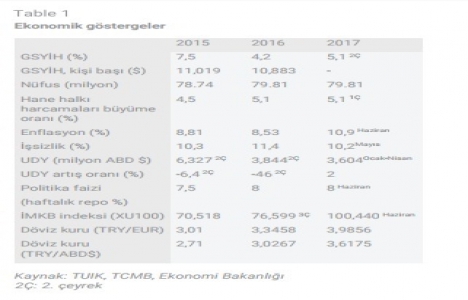

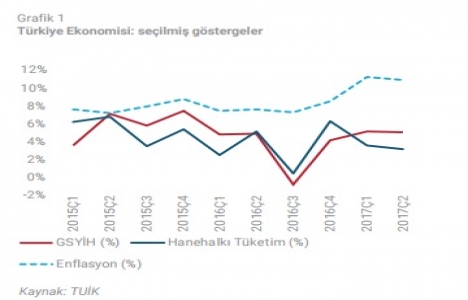

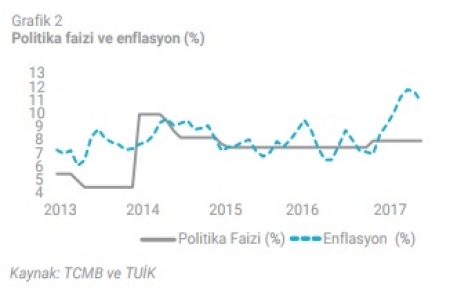

Türkiye ekonomisi, 2017 ilk çeyreğinde, beklentilerin üzerinde kaydettiği yüzde 5,2'lik büyüme ile yılın kalanı için iyimser beklentileri destekliyor. Gayrisafi yurtiçi hasıla ikinci çeyrek tahmini; zincirlenmiş hacim endeksi olarak, geçen yılın aynı çeyreğine göre yüzde 5,1’lik artış gösterirken; iç talep ve ihracattaki yüzde10,5 oranındaki artış, büyümeye katkı sağladı. 2017 başından itibaren yükselişini sürdüren enflasyon, Nisan ayında gerçekleşen yüzde 11,87’lik artışla, 2008’den bu yana en yüksek seviyede gerçekleşti. Mayıs ayında yüzde 11,72’ye gerileyen yıllık artış, Haziran ayında yüzde 10,90’a indi. Döviz kuru yansımalarına bağlı olarak oluşan maliyet ve gıda enflasyonu, enflasyondaki yüksek seyrin sürmesine neden oluyor. Para Politikası Kurulu, 2016 Kasım toplantısında yüzde yüzde 7,5’tan yüzde 8’e yükselttiği politika faizini, Haziran 2017 toplantısında yüzde 8 oranında sabitledi. Merkez Bankası, Türk Lirasındaki değer kaybı ve yüksek seyirli enflasyon sebebiyle para politikasındaki sıkılaştırmaya devam edecek.

2017 ikinci çeyreğinde İstanbul A sınıfı ofis arzı, bu çeyrekte pazara giren Nidakule Levent ile 3,36 milyon m²’ye ulaştı. Arz artışı 2017 ilk çeyreğine ve 2016 yılı aynı dönemine göre daha düşük gerçekleşti. 2017 ikinci çeyrekte İstanbul ana ofis bölgelerinde gerçekleşen tüm işlemlerin yüzde 52’sini oluşturan, 25.847 metrekarelik kiralama işlemi kaydedildi. 2017 ilk çeyreğin iki kat hacminde gerçekleşen kiralama işlemi, geçen sene aynı dönemdeki işlem hacminin %1,4 altında kaldı. İstanbul ana ofis bölgelerinde, planlama ya da inşaat aşamasında yaklaşık 1,38 milyon metrekare yeni ofis arzı bulunuyor. Toplam boşluk oranı yeni arz girişiyle yüzde 16,6’dan %16,73’e yükseldi. Avrupa Yakasındaki toplam boşluk oranı birincil kira değerinin 44 ABD dolar/metrekare/ay olarak kaydedildiği Levent-Etiler bölgesine eklenen 25.000 metrekarelik yeni arzla yüzde 17,93’e yükseldi. Asya Yakasında, yeni arz girişi olmaması ve artan rekabet etkisiyle gerçekleşen kiralamalarla boşluk oranı yüzde 14,67’ den yüzde 14,30’a indi.

Referandum belirsizliğinin ortadan kalkması ve Ramazan Bayramı’nın haziran ayına denk gelmesi sebebiyle hane halkı tüketimi 2017 ikinci çeyreğinde, geçen yılın aynı dönemine göre yüzde 3,2 artış gösterdi. Alışveriş Merkezi Yatırımcıları Derneği ve Akademetre Araştırma (AYD) verilerine göre, 2017 ikinci çeyreğinde ziyaretçi endeksi geçen yılın ikinci çeyreğiyle aynı kalırken; ciro endeksi, yüzde 15,8 artışla 220 puana yükseldi. Haziran ayında kiralanabilir alan başına düşen ciro, Türkiye genelinde 898 TL/ metrekare olarak gerçekleşirken; İstanbul’da 984 TL/ metrekare oldu. 2017 ikinci çeyrek metre kare verimliliği ise geçen yılın aynı dönemine göre yüzde 15,6 artış göstererek 839 TL olarak kaydedildi. 2017 2. Çeyreğinde, Türkiye’deki alışveriş merkezi arzı, yeni açılan 9 AVM ve M1 Adana AVM’sinde yapılan genişletme ile 11,38 milyon metrekareye ulaştı. Türkiye genelinde 1.000 kişi başına düşen kiralanabilir alan ise 142,7 m²/1.000 kişiye yükseldi.

Perakende sektörü pazarı etkileyen demografik trendler, değişen tüketici zihniyeti, teknoloji ve perkende mağazalarının değişen konsept ve ölçekleriyle sürekli bir değişim ve dönüşüm gösteriyor. 2030 yılında küresel orta sınıfın büyüklüğü iki katına çıkarak 4,9 milyon olacak ve orta sınıfın satın alma gücü 21 trilyon olardan 56 trilyon dolara yükselecek. 2020’de, Z jenerasyonu Amerika, Avrupa, Brezilya, Hindistan ve Rusya nüfusunun yüzde 40’ını; 2050’de, satın alma gücü ve talepleri yüksek seniors dünya nüfusunun yüzde 20’sini oluşturacak. Ayrıca, müşteri sadakati, alışverişte kişiselliğin ve yeni teknoloji kullanımının önemi, perakende sektörü için diğer önemli konular olacak. Bu sebeple, küresel orta sınıf tüketiminin yönlendirilmesi, jenerasyonel trendlere bağlı olarak kapsayıcı ve yenilikçi perakende ortamının yaratılması önem kazanacak. Alışverişte artan dijital kanal kullanımına rağmen, mağazalar/dükkanlar önemini koruyacak; amaç ve ölçekleri power center ve bölgesel avmlerden pop-up, deneyimsel ve tematik mağazalara evrilişini sürdürecek.

Ekonomik Gelişmeler

GSYİH

Türkiye ekonomisi, 2017 ilk çeyreğinde, beklentilerin üzerinde kaydettiği %5,2’lik büyüme ile yılın kalanı için iyimser beklentileri destekliyor. Gayrisafi yurtiçi hasıla ikinci çeyrek tahmini; zincirlenmiş hacim endeksi olarak, geçen yılın aynı çeyreğine göre %5,1’lik artış gösterirken; iç talep ve ihracattaki %10,5 oranındaki artış, büyümeye katkı sağladı. Yüksek oranda kullanılan Kredi Garanti Fonu’nun ikinci çeyrekte olduğu gibi üçüncü çeyrekte de büyümeyi destekleyeceği bekleniyor. OECD Küresel Ekonomik Görünüm Raporu (Haziran 2017)’nda jeopolitik belirsizlikler ve 2019 seçimlerinin gerilimi sebebiyle Türkiye için 2017 ve 2018 yıllarında yüzde 3,5 düzeyinde büyüme öngörülüyor.

Enflasyon

2017 başından itibaren yükselişini sürdüren enflasyon, Nisan ayında gerçekleşen %11,87’lik artışla, 2008’den bu yana en yüksek seviyede gerçekleşti. Mayıs ayında yüzde 11,72’ye gerileyen yıllık artış, Haziran ayında yüzde 10,90’a indi. Döviz kuru yansımaları- na bağlı olarak oluşan maliyet ve gıda enflasyonu, enflasyondaki yüksek seyrin sürmesine neden oluyor. Enflasyonda gerilemenin yavaş seyredeceği öngörülüyor.

Politika Faizi

Para Politikası Kurulu, 2016 Kasım toplantısında yüzde 7,5’tan yüzde 8’e yükselttiği politika faizini, Haziran 2017 toplantısında yüzde 8 oranında sabitledi. Faiz koridorunun yüzde 9,25’lik üst bandı ile yüzde 7,25’ lik alt bandında değişiklik yapılmadı. Merkez Bankası, Türk Lirasındaki değer kaybı ve yüksek seyirli enflasyon sebebiyle para politikasındaki sıkılaştırmaya devam

edecek.

İstanbul Ofis Pazarı

Talep ve Arz

2017 ikinci çeyreğinde İstanbul A sınıfı ofis arzı, bu çeyrekte pazara giren Nidakule Levent ile 3,36 milyon metrekareye ulaştı. Arz artışı 2017 ilk çeyreğine ve 2016 yılı aynı dönemine göre daha düşük gerçekleşti.

2017 ikinci çeyrekte İstanbul ana ofis bölgelerinde gerçekle- şen tüm işlemlerin yüzde 52’sini oluşturan, 25.847 metrekarelik kiralama işlemi kaydedildi. 2017 ilk çeyreğin iki kat hacminde gerçekle- şen kiralama işlemi, geçen sene aynı dönemdeki işlem hacminin yüzde 1,4 altında kaldı. 2017 ikinci çeyreğinde öne çıkan işlem, KPMG için Levent İş Kule-3’te 7.744 metrekarelik kiralama işlemi oldu.

Gelecek Arz

İstanbul ana ofis bölgelerinde, planlama ya da inşaat aşamasında yaklaşık 1,38 milyon metrekare yeni ofis arzı bulunuyor. Gelecek ofis arzının yüzde 43’lük kısmını, finansal sitem düzenleyici ve denetleyici kurumları ile kamu bankaları yönetim merkezinin yerleşeceği Asya Yakasındaki İstanbul Finans Merkezi oluşturacak. İstanbul ana ofis bölgelerindeki A sınıfı ofis arzının, 2020 yılı sonunda, 4 milyon metrekare civarında olması bekleniyor.

Kiralar ve Boşluk Oranları

2017 ikinci çeyrekte İstanbul A sınıfı ofis pazarı, dolar kurundaki değerlenme ve arz artışını dengelemek için kira değerlerinde gerçekleştirilen düşüşle, bir önceki çeyreğe göre daha aktif seyretti. Toplam boşluk oranı yeni arz girişiyle yüzde 16,6’dan yüzde 16,73’e yükseldi. Avrupa Yakasındaki toplam boşluk oranı birincil kira değerinin 44 ABD dolar/metrekare/ay olarak kaydedildiği Levent-Etiler bölgesine eklenen 25 bin metrekarelik yeni arzla yüzde 17,93’e yükseldi. Levent-Etiler bölgesindeki boşluk oranı yüzde 17,49’dan yüzde 18,99’a yükselirken; Maslak ve Şişli-Zincirlikuyu bölgelerinde sırasıyla yüzde 15,67 ve yüzde 19,36’ya geriledi. Asya Yakasında, yeni arz girişi olmaması ve artan rekabet etkisiyle gerçekleşen kiralamalarla boşluk oranı yüzde 14,67’den yüzde 14,30’a indi. Kozyatağı ve Ümraniye’de boşluk oranları sırasıyla yüzde 19,5 ve yüzde 9,51’e düştü.