Ofis pazarına Kovid-19 güncellemesi!

İstanbul Ofis Pazarı Genel Bakış 3. Çeyrek 2020 raporu yayınlandı. Rapora göre, ofis piyasasında Covid-19'un negatif etkileri görülüyor. İstanbul genelinde ortalama kira rakamları Türk lirası bazında 101,49 TL'den 102,43 TL'ye yükseldi.

Colliers Internationel Türkiye tarafından 3. Çeyrek 2020 İstanbul Ofis Piyasası Raporu yayınlandı.

2020 yılına ait ilk ofis raporu, Covid-19 salgının ülkemizde görülmeye başlandığı ilk günlerde yayınlanmıştı. Covid-19 salgının mart ayının başlarında Türkiye’ye de sıçramasından sonraki dönemde de İstanbul Ofis Piyasası’ndaki sürmekte olan “Kiracı Piyasası” güçlenerek sürüyor.

2020 yılı üçüncü çeyreği itibarıyla, kira fiyatları ve boşluk oranlarına bakıldığında, ofis piyasasında Covid-19 negatif etkilerinin görülmeye başlandığı söylenebilir. Bu dönemdeki kiralama işlemi sayısında önceki dönemlere göre düşüş kaydedilmesinin yanı sıra, yıl sonunda toplam yeni kiralama hacminin son 4 yıldaki en düşük seviyesinde kalacağı da öngörülüyor.

Pandemi döneminde geçici olarak kapanan ofisler ile birlikte benimsenen uzaktan çalışma modeli, ilk tepki olarak firmaların kiralama alanı ihtiyaçlarını düşürmelerine neden oldu. Bu dönem içerisinde bazı sektörler için esnek çalışma modelinin kalıcı hale geldiği görüldü. Yine pek çok firma da, belirli fonksiyonlarda, esnek çalışma modelini gelecekte de kalıcı hale getirmeyi planlıyor. Bu uygulamalar şirketlerin kiraladıkları alanları düşürmelerine sebep olacak. Bunun yanı sıra sosyal mesafe kuralının ofislerde de uygulanmaya başlamasıyla kişi başı kullanılan ofis alanı ihtiyacı artacak. Fakat sosyal mesafe kurallarının ofis içlerinde pandemi süreci sonrasında da kalıcı olup olmayacağı, veya pandemi sürecinin uzunluğu kestirilemediğinden, şirketlerin uzun dönemli taşınma projelerinde alan öngörüsü yapması şu an için zor bir hale geldi. Dolayısıyla esnek çalışma modeli belirli normlarla süreklilik kazansa dahi kişi başı kullanılacak ofis alanlarının ne şekilde hesaplanacağı, bunun kullanım alanlarını arttıracak mı yoksa azaltacak mı olacağını bugünden tahmin edebilmek pek mümkün değil.

Bu belirsizliğin, en azından önümüzdeki kısa ve orta vadeli dönemde, ‘flexible/co-work’ konseptli ofis operatörlerinin işlettiği kısa dönemli kiralama ve kullanım yapılan alanlara talebi arttıracağı tahmin ediliyor. Bunun kanıtlarını, yılın üçüncü çeyreğinde, bu tip operatörlerin alanlarını agresif olarak arttırması ile görebiliyoruz.

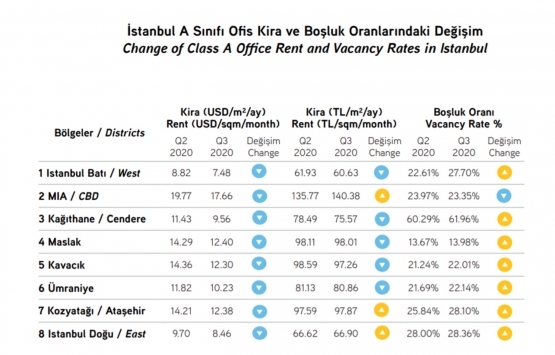

İstanbul A sınıfı ofis piyasasında; 2020 yılı üçüncü çeyreğinde, yılın ikinci çeyreğine göre ortalama kira rakamları, Türk lirası bazında artmış, Amerikan Doları bazında ise düşmüştür. Türk lirası cinsinden ortalama kira rakamlarındaki artış, talebe bağlı olarak değil, en yüksek stoka sahip olan MİA bölgesinde, bazı mal sahiplerinin istenilen kira rakamlarını yükseltmesinden; Amerikan doları bazındaki düşüş ise son dönemlerde Türk lirasında yaşanan değer kaybından kaynaklandı. Aynı dönemde boşluk oranlarının ise yükseldiği ve İstanbul genel ortalamasının yüzde 30’a ulaştığı kaydedildi.

İSTANBUL OFİS PİYASASI

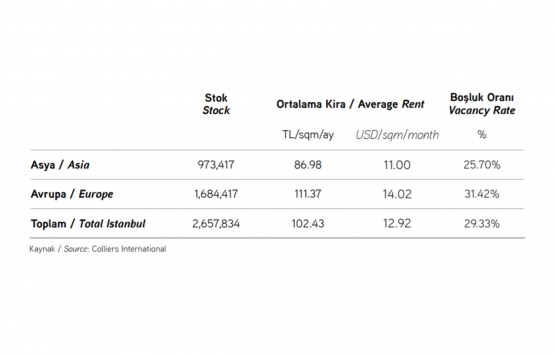

İstanbul’daki A sınıfı toplam spekülatif kiralanabilir ofis stoku 2020 yılı üçüncü çeyreğinde bir önceki döneme göre değişmeyip 2 milyon 657 bin 834 metrekare oldu. Mevcut stokun dağılımı şu şekilde:

İstanbul’daki toplam ofis stokunun bölgesel dağılımına bakıldığında; en yüksek A sınıfı ofis stokuna sahip bölgelerin, toplam stok payları büyüklük sırasıyla; MİA (yüzde 32), Kozyatağı/ Ataşehir (yüzde 16), Kağıthane/Cendere (yüzde 15), Ümraniye (yüzde 13) ve Maslak (yüzde 12) olduğu görülüyor. Bu dört bölgedeki toplam ofis stoku İstanbul genelinin yüzde 88’ini meydana getiriyor.

Ofis boşluk oranları artıyor: 2020 yılı üçüncü çeyreğinde, İstanbul Avrupa ve Asya Yakası’ndaki toplam A sınıfı ofis boşluk oranı, 2020 yılı ikinci çeyreğine göre, yüzde 28,56’dan yüzde 29,33’e çıktı. Boşluk oranları Avrupa Yakası’nda, 2020 yılının ikinci çeyreğinde yüzde 30,93 iken, 2020 yılının üçüncü çeyreğinde yüzde 31,42’ye ulaştı. Asya Yakası’nda ise yüzde 24,47’den yüzde 25,70’e çıktı.

Genel ortalamadaki bu artışlar, bölgesel bazda MİA dışındaki tüm bölgelerde gözlendi. MİA’da boşluk oranlarındaki düşüş ancak ondalık rakamlarla gerçekleşirken; en büyük artışlar ise Kozyatağı/Ataşehir ve İstanbul Batı bölgelerinde kaydedildi.

Kozyatağı/Ataşehir bölgesinde A sınıfı ofislerin boşluk oranları 2020 yılının ikinci çeyreğinde yüzde 25,84 iken bu oranın yılın üçüncü çeyreğinde yüzde 28,10’a yükseldi. İstanbul Batı bölgesinde A sınıfı ofislerin boşluk oranları 2020 yılının ikinci çeyreğinde yüzde 22,61 iken bu oranın yılın üçüncü çeyreğinde yüzde 27,70’e ulaştığı kaydedildi.

Yeni kiralama işlemlerindeki daralma devam ediyor: 2020 yılı sonunda toplam yeni kiralama alanı hacminin 100 bin metrekarenin altında kalacağı tahmin ediliyor. Benzer bir tablo ile en son 2016'da karşı karşıya kalınmıştı. 2020 yılının birinci ve ikinci çeyreğine göre yeni kiralama hacminin üçüncü çeyrekte daha yüksek gerçekleştiği kaydedilmekle birlikte bu yükselişte Quasar İstanbul ofis bloğunun toplam 14 bin 750 metrekarelik alanının tek bir kullanıcı (flexible/co-work ofis sağlayıcısı) tarafından kiralanması etkili oldu. Bu yılın ilk sayısında pandemi sonrasında evden çalışma sisteminin başarılı olması ile birlikte alan ve genel giderlerini azaltmak isteyecek firmaların flexible/co-work ofis sağlayıcılara yüksek talep oluşturmasını öngörülmüştü. Bu büyüklükte bir alanın flexible/co-work sağlayıcısı bir firma tarafından kiralanması da öngörülerin doğrulandığını ortaya çıkarıyor.

Kovid-19 etkisiyle ofis alanlarının ne ölçekte kullanılacağı belirsizliliğini koruyor: Pandemi sebebiyle oluşan “yeni normale” geçiş ve ofislere dönüşün başlamasıyla birlikte (genellikle yüzde 20-50 kapasite ile), ofis piyasasındaki Covid-19 etkilerini önümüzdeki dönemde daha net gözlemlenecek. Sosyal mesafe uygulaması kişi başı ihtiyaç duyulan ofis alanını artırırken; uzaktan ve vardiyalı çalışma uygulamalarının artması ofis alanı ihtiyacını azaltıyor. Ofis piyasasında kira ve boşluk oranlarının seyrini bu uygulamaların ne kadar yaygınlaşacağı ve kalıcı olacağı belirleyecek. Fakat, genel anlamda uzaktan çalışma uygulamalarının daha baskın olarak, önümüzdeki dönemde boşluk oranlarını arttırma ve kira rakamlarını düşürme yönünde baskı oluşturması öngörülüyor.

Kira

2020 yılının üçüncü çeyreğinde, bir önceki çeyreğe göre; İstanbul genelinde A sınıfı ofis ortalama kira rakamları, USD bazında, $14,77/metrekare /ay’dan $12,92/m2 /ay’a düştü. Avrupa Yakası ortalama kirası 2020 yılı ikinci çeyrekte $15,99/metrekare /ay iken, yılın üçüncü çeyreğinde, bu rakam $14,02/metrekare /ay’a düştü. Yine 2020 yılının ikinci çeyreğinde; Asya Yakası ortalama kirası $12,67/metrekare /ay iken, yılın üçüncü çeyreğinde ise bu rakam $11,00/m2 /ay oldu.

Diğer yandan, 2020 yılının üçüncü çeyreği kiralarını yılın ikinci çeyreği ile kıyaslandığında ise; İstanbul genelinde ortalama kira rakamları Türk lirası bazında 101,49 TL/metrekare/ay’dan 102,43 TL/metrekare/ ay’a çıktı.

İstanbul Avrupa Yakası ortalama kirasının 109,87 TL/metrekare/ay’dan 111,37 TL/metrekare /ay’a yükseldiğini, İstanbul Asya Yakası ortalama kirasının ise 87,00 TL/metrekare /ay’dan 86,98 TL/metrekare /ay’a düştüğü kaydedildi.

2020 yılının üçüncü çeyreğinde A sınıfı ofislerin ortalama kira değerlerinin önceki döneme göre değişimleri aşağıdaki tabloda gösteriliyor:

MİA bölgesinde ortalama kiralar; 2020 yılı ikinci çeyreğinde 135,77 TL/metrekare /ay iken yılın üçüncü çeyreğinde bu rakam 140,38 TL/metrekare /ay’a çıktı. Genel olarak döviz kurundaki aşırı artışla birlikte bazı mal sahiplerinin liste kira rakamlarını buna paralel olarak yükseltmeleri, buna ek olarak bazı binaların da liste kira rakamlarını tekrar döviz bazında telaffuz etmeye başlamaları bu şekilde bir artışa sebep oldu.

Kağıthane/Cendere bölgesinde ortalama kiralar; 2020 yılı ikinci çeyreği ile yılın üçüncü çeyreği arasında 78,49 TL/metrekare / ay’dan 75,57 TL/metrekare /ay’a düştü. Bu gerilemenin başlıca sebebi olarak; İstanbul’da stok büyüklüğü bakımında üçüncü sırada olan bölgedeki boşluk oranlarının son dönemde yaklaşık yüzde 3 yükselmiş olması gösterilebilir.

Gelecek Stok

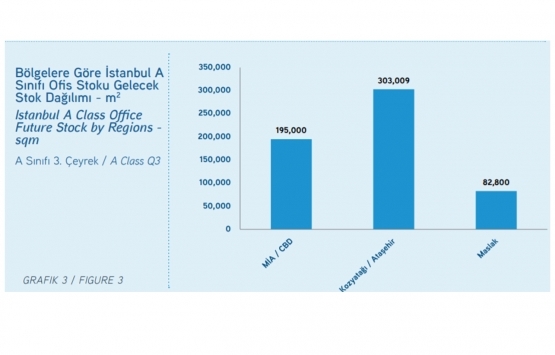

Önümüzdeki üç yıl içerisinde İstanbul A sınıfı kiralanabilir ofis arzına eklenecek 580.809m² ofis alanı bulunuyor. Stoka eklenecek bu ofis alanının yüzde 52’si Kozyatağı/Ataşehir, yüzde 34’ü MİA ve yüzde 14’ü Maslak bölgelerinde bulunuyor. Gelecek stok içerisinde yer alan planlama aşamasındaki inşaatı başlamamış birçok projenin Covid-19 salgını sebebiyle ertelenmesi veya iptal edilmesi öngörülüyor.

ESNEK OFİS: 2020 GÜNCELLEMESİ

Esnek ofis pazarı 2019'da büyümeyi sürdürdü, fakat yeni ofis satın alımlarında yavaşlama yıl sonuna damgasını vurdu. Bu kısmen WeWork’ün başarısız halka arzından dolayı genişleme politikasında yaşanan daralmadan, kısmen de üç yıldır aşırı büyüme gösteren daha geniş pazarın nefes almak için duraklaması sebebiyle yaşandı. Daha fazla kullanıcının, ofis ihtiyacını esnek ofislerden karşılamanın faydasını anlamasıyla büyüyen talep sonucu, sektör 2019'da güçlü bir performans sergiledi.

ESNEK OFİS PAZARININ GELİŞİMİ, EMEA

Esnek ofis pazarı, araştırma yapılan 44 pazarda yıl içinde marjinal bir yükseliş kaydederek, toplam modern stoğun ortalama yüzde 2’sinin biraz altına büyüdü. Esnek ofis sağlayıcıları tarafından (işletme ve mal sahipleri) karşılanan işlemlerin yüzdesi daha da düşük oranda artış gösterdi ve ortalama olarak, 2018 sonunda yüzde 7,8’den yüzde 8’e yükseldi.

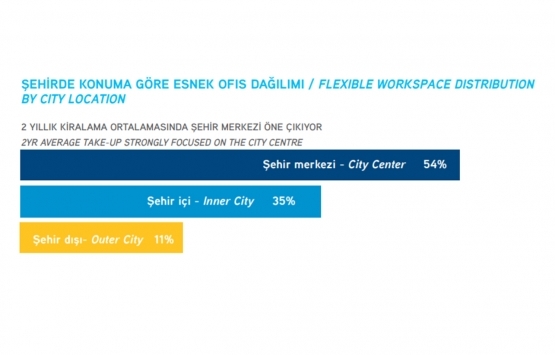

Bu anlamda şehirlere göre önemli farklılıklar mevcut.. Amsterdam, modern stoğun yüzdesi olarak düşünüldüğünde en aktif esnek ofis pazarı olmayı sürdürüyor. Bu arada, Barselona, İstanbul, Manchester ve Birmingham, esnek ofis kullanımının ön sınırında bulunuyor ve buralarda etkinlik, 2019 boyunca toplam kiralamanın yüzde 8-15’ine yükseldi.

Berlin, Münih ve Frankfurt gibi büyük Alman şehirlerinin çoğu dahil olmak üzere, araştırmaya katılan şehirlerin çoğu alt kümede bulunuyor. Bu, daha uzun vadeli genişleme için açık bir alan olduğuna dikkat çekiyor. Kısa vadede, günümüzün (COVID-19) sosyal mesafeli ortamını, ortak çalışma alanlarının detaylı incelemeye tabi olmasıyla, açık ve ortak ofislere karşı sınırlı da olsa olumsuz yerel pazar tepkisi oluşabileceğini vurguluyor.

Esnek ofis alanında dikkate alınması gereken hem riskler hem de fırsatlar mevcut. Sterilize edilmiş ve düşük yoğunluklu çalışma alanı ihtiyacı sebebiyle, açık, paylaşımlı çalışma alanları zorlanacaktır. Yine de sınırlı toplu taşıma kapasitesi yüzünden sürekli işe gidip gelme ihtiyacını azaltmak üzere, şehir içi ve dışı yerlerde daha iyi, merkezi olmayan ‘özel ama esnek’ ofis seçeneklerine ihtiyacın artması öngörülen unsurlardan.

GELECEK HİBRİT ÇÖZÜMLERDE

-Birçok Ofis Çalışanı Daha Sık Ve Daha Düzenli Şekilde Evden Çalışmaya Devam Edecek

-Bazı Ofislerin İşlevi Kalıcı Olarak Değişime Uğrayacak

-Şirketler Ofislerini Daha Esnek Bir Yapıya Dönüştürüyor

-Esnek Ofis Alanları Ve Oteller Kullanıcıların Yeni Taleplerini Karşılayabilir

-‘Hibrit Ağırlama Hizmetleri’ Sağlayan Oteller İçin Büyük Fırsatlar Bulunuyor

Ofis pazarı COVID-19'un etkisinde geçti!