Türkiye gayrimenkul piyasasında son durum ne?

Colliers Türkiye tarafından hazırlanan 2018 yılı 1. çeyrek gayrimenkul ve ofis piyasası genel bakış raporu yayınlandı.

2018 1. çeyrek İstanbul ofis piyasasının değerlendirildiği raporda gayrimenkul piyasasına genel bakış, konut fiyatları, ofis fiyatları, konut kredi kullanım oranları ve konut satış istatistikleri yer alıyor.

2017 yılı ilk üç çeyrek büyüme verilerine bakıldığında, Türkiye ekonomisi 2016 yılındaki %3.2 oranındaki zayıf büyümenin ardından oldukça çabuk toparlanmıştır. 2017 yılı üçüncü çeyreğinde zincirlenmiş hacim endeksine göre önceki yılın aynı dönemine göre %11,1 büyüyerek beklentilerin üzerinde güçlü bir performans sergileyen Türkiye ekonomisi, böylece 2017 yılının ilk üç çeyreği toplamında geçen yılın aynı dönemine göre %7.4 oranında bir büyüme gerçekleştirmiştir. Yatırım ve iç tüketimdeki olumlu tablo ile 2016 yılının baz etkisi güçlü büyüme rakamlarının gerçekleşmesindeki önemli etkenler olmuştur.

2016 yılının tamamında %5,4 oranında büyüyen inşaat sektörü, 2017 yılının ilk dokuz ayında %10,2 gibi güçlü bir büyüme gerçekleştirerek GSYH büyümesine önemli katkı yapmıştır. Aynı şekilde, 2016 yılında inşaat sektörünün GSYH içindeki payı %8,6 iken bu rakam 2017 yılının ilk dokuz ayında %8,03 düzeyinde gerçekleşmiştir. Ekonomik büyümenin lokomotif sektörlerinden biri olan inşaat sektörünün önümüzdeki dönemde özellikle kentsel

dönüşüm ve altyapı projelerinin de etkisiyle büyümeye katkısını ve GSYH içindeki payını arttırmaya devam edeceğini düşünüyoruz.

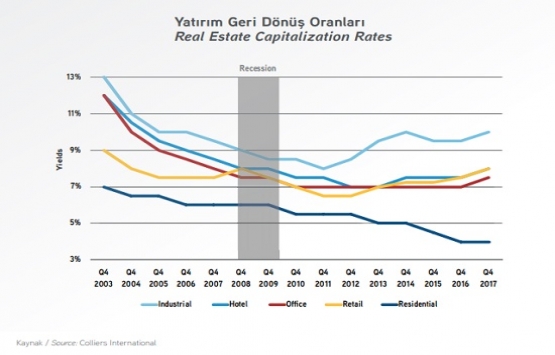

İstanbul gayrimenkul piyasası; işlem hacmi ve arz boyutu olarak, Türkiye pazarının neredeyse üçte birinden fazla bir yer tutmaktadır. Bu yüzden de İstanbul piyasasının nabzını tutmak Türkiye piyasasının nabzını tutmak demektir. Biz de Colliers olarak gayrimenkulün değişik alt sektörlerindeki geçmiş yıllar bazında yatırım geri dönüş oranlarını (yields) karşılaştırdık. Gayrimenkul yatırım geri dönüş oranı mülkün satış değeri ile kirasının birbirine oranıdır. Bu oranın belli bir dönem içerisinde yüzde bazında düşmesi, satış değerlerinin kiralardan daha hızlı yükseldiğini, oranın yükselmesi ise satış değerlerinin kiralardan daha hızlı düştüğünü göstermektedir.

Bu karşılaştırmamızı 2003 yılı sonunda başlayarak günümüze kadar gerçekleştirdik. 2003 yılından başlamamızın nedenleri; modern, organize ve profesyonel ticari gayrimenkul projelerinin Türkiye’de ilk defa bu yıldan itibaren geliştirilmeye başlanması ve 2004 yılında Türkiye’nin Avrupa Birliği resmi adaylığının kabul edilmesi ile uluslararası gayrimenkul yatırımcılarının Türkiye’ye ve bu geliştirilmeye başlanan organize ticari projelere yatırımcı olarak ilk defa ilgi göstermeleridir.

İstanbul Ofis Piyasası

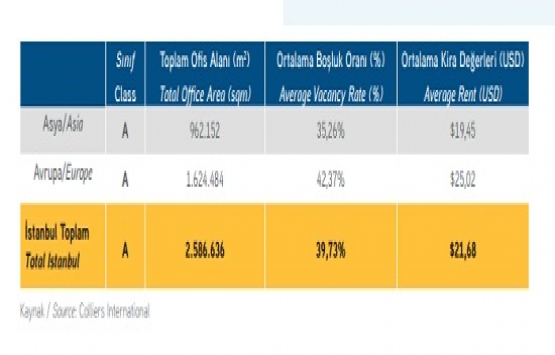

İstanbul’da bulunan ofis alanları Anadolu Yakası’nda 4, Avrupa Yakası’nda 4 olmak üzere toplam 8 alt bölgede incelenmektedir. Bu bölgeler aşağıdaki haritada görülmektedir.

İstanbul’daki A sınıfı toplam spekülatif kiralanabilir ofis stoku 2018 yılı ilk çeyreğinde 2.586.636m²’ye ulaşmıştır. Mevcut stokun dağılımı ve ortalama boşluk oranları şöyledir:

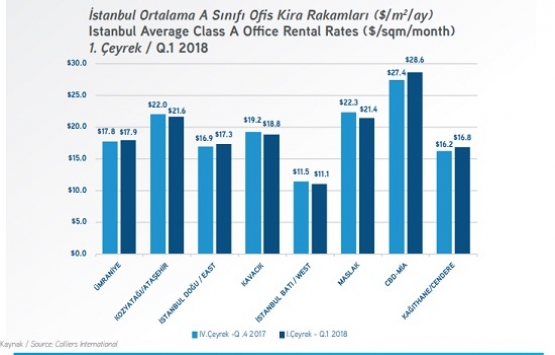

2017 yılının son çeyreğinde Avrupa Yakası A sınıfı ofislerin ortalama kirası $24,87/m²/ay iken 2018 yılının ilk çeyreğinde bu rakam $25,02/m²/ay’a yükselmiştir. Aynı dönem itibari ile Asya Yakası A sınıfı ofislerin ortalama kirası da $19,67/m²/ay’dan $19,45/m²/ay’a düşmüştür. Bölgesel olarak bakıldığında; Kozyatağı/Ataşehir, Kavacık, İstanbul Batı ve Maslak bölgelerinde kiralarda düşüş devam etmektedir. Ümraniye, İstanbul Doğu, CBD-MİA ve Kağıthane/Cendere bölgelerinde ofis kiraları %1 ile %4 aralığında artış göstermiştir. Genel olarak ofis kiralarında 2017 yılı boyunca yaşanan düşüşün 2018 yılı ilk çeyreğinde yavaşladığı ve bazı bölgelerde küçük oranlarda yükselişe geçtiği gözlenmektedir.

Önümüzdeki üç yıl içerisinde İstanbul A sınıfı kiralanabilir ofis arzına eklenecek 604.653m² ofis alanı bulunmaktadır. Stoka eklenecek bu ofis alanın %57’si Kozyatağı/Ataşehir, %24’ü CBD-MİA, %7’si Ümraniye,

%6’sı İstanbul Doğu, %5’i Maslak ve %2’si Kağıthane/Cendere bölgelerinde bulunmaktadır.

İstanbul Konut Piyasası

İstanbul konut piyasasında yaşanan durgunluk devam etmekte olup, 2017 yılında Türkiye genelinde ve İstanbul’da konut fiyatlarındaki artış enflasyon oranı altında gerçekleşmiştir. İstanbul’daki konut fiyatı artışlarının sınırlı kalmasında özellikle Fikirtepe ve Kadıköy’deki kentsel dönüşüm projelerinde oluşan arz fazlasının etkili olduğunu söyleyebiliriz. Orta-üst ve üst gelir grubuna yönelik üretilen konut arzına karşılık, bu konutlara talebin sınırlı kalması fiyatlar üzerinde baskı oluşturmaya devam etmektedir. İstanbul’daki ana konut talebi orta gelir grubuna yönelik konutlarda yoğunlaşmakta olup, bu segmente yönelik yeterli konut arzı mevcut değildir.

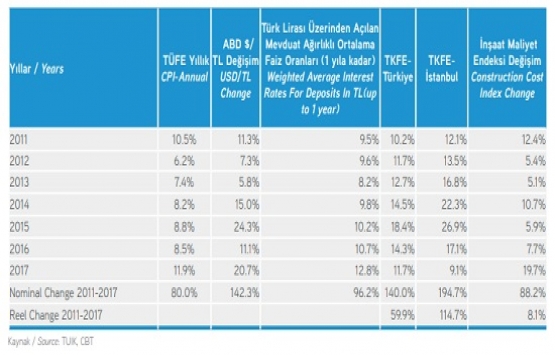

Konut piyasasındaki durguluğun kamu kuruluşlarının da yardımıyla talebin yoğun olduğu orta ve alt orta gelir grubuna yönelik konut üreterek aşılabileceğini düşünüyoruz. Aşağıdaki tabloda son yedi yılda enflasyon ve ABD Doları/TL kurundaki değişimler ve Türk Lirası Üzerinden Açılan Mevduat Ağırlıklı Ortalama Faiz Oranları (1 yıla kadar) ile, KFE ve inşaat maliyet endeksindeki reel ve nominal değişimler sunulmuştur:

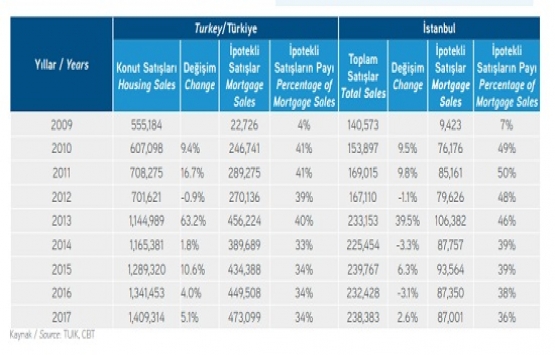

Konut Satışları

2017 yılında 2016 yılına göre Türkiye genelinde hem ipotekli konut satışları hem de toplam satışlar yaklaşık olarak %5 oranında artış göstermiştir. Yine bu dönemde, İstanbul’da toplam konut satışları %2,6 artış gösterirken, ipotekli satışlarda gözle görülür bir artış kaydedilmemiştir.

Konut Kredileri

2017 yılsonu itibariyle konut kredisi hacmi 50,8 milyar ABD Doları seviyesindedir. Bu oran toplam kredilerin %9’unu teşkil etmektedir. Eylül 2017 itibariyle TL bazında aylık faiz oranının %1’in üzerine çıkması ile birlikte kredi hacminde de düşüş gözlenmiştir.