Vergi mükellefleri dikkat! 2020 vergi rehberi!

Ev sahibi ve mirasçılar bu yıl ne kadar vergi ödeyeceklerini merak ediyor. İşte 2020 yılının tüm vergi analizleri...

İş dünyasının vergi ile meşguliyeti hiçbir zaman bitmez. Her ay düzenli olarak bazı vergileri takip edip ödemek zorundadır iş insanları. Kişiler ise her yeni yıl ile birlikte bir önceki yılın gelir vergisi yükümlülüklerini ve yeni yılın diğer emlak ve motorlu taşıtlar gibi vergilerini ödemek durumundadır. Ocak ayı ile birlikte her yılki vergi telaşı başlamış bulunuyor. Siz okurlarımızın bu telaşım bir ölçüde hafifletmek, hayatımıza giren yeni vergileri ve değerlenme oranlarını hatırlatmak amacıyla işleri kolaylaştıracak küçük bir vergi rehberi hazırladık.

Para Dergisi'nde yer alan habere göre; Ekonomik program hedeflerinin gerçekleştirilmesi çerçevesinde, beyanname veren mükellef sayısını artırmak amacıyla, ilk defa 2020 yılında uygulanacak üç yeni vergi hayatımıza giriyor. Değerli konut vergisi, konaklama vergisi ve dijital hizmet vergisi adı altında getirilen yeni vergiler, daha uygulanmadan yaşanacak sorunlar şimdiden tartışılmaya başlandı. Ayrıca, pasaport ve ehliyet harcı, trafik cezaları, yurtdışından getirilen cep telefonları için ödenen ücretler 2020 yılında yüzde 22,58 oranında artışlı ödenecek.

Yeni gelen vergiler

1. Değerli Konut Vergisi:

Yaklaşık 147 bin 256 mülk sahibini ilgilendiren, değeri 5 milyon TL’nin üzerinde olan mesken nitelikli taşınmazlar bundan böyle Değerli Konut Vergisi’ne tabi tutulacak. İlgili kanun ile getirilen düzenlemeye göre, Tapu ve Kadastro Genel Müdürlüğü’nce (TKGM) belirlenecek asgari bina değeri matrah olarak öngörülüyor. TKGM’nin taşınmaz değerleri kendi sitesinde ilan etmesi ve mükellefe de tebliğ etmesi gerekiyor. Tebliğ tarihinden itibaren 15 gün içinde herhangi bir itiraz gelmezse değer kesinleşmiş oluyor.

Değeri 5 milyon TL’nin üzeri konutlardan artan oranlı olarak beyana dayalı bir vergileme öngörülüyor. Buna göre, değeri 5 milyon-7.5 milyon TL arasında olanlar binde 3, değeri 7,5 milyon 10 milyon TL arası olanlar binde 6, değeri 10 milyon TL’yi aşanlar ise binde 10 (yüzde 1) oranında vergiye tabi olacak. Hesaplanan vergi, yıllık olarak ertesi yılın şubat ayının 20’nci gününe kadar taşınmazın bulunduğu yerdeki vergi dairesine beyan edilip, Şubat ve Ağustos ayları olmak üzere iki eşit taksitle ödenecek.

Kamuoyunda oluşan yoğun eleştiri ve tepkiler üzerine ilgili verginin bir yıl süreyle ertelenebileceği yönündeki açıklamalara rağmen henüz herhangi bir yasal değişiklik yapılmadı. Ayrıca, 2019’a ilişkin değerli konut vergisinin 2020 Şubat ayında beyan edileceği dikkate alındığında, değerlere itiraz edip dava açmak isteyenlerin, nereye, nasıl ve hangi mahkemeye dava açacağı konusundaki farklı görüş ve tartışmaların da kafaları karıştırdığı görülüyor. Dolayısıyla, resmi makamlar konu hakkında ivedi bir açıklama yapmalılar.

2. Konaklama Vergisi:

Bazı Avrupa ülkelerinde de uygulandığı görülen şehir vergisi (city tax) ya da turizm (tourism tax) vergisinden yapısı itibarıyla farklılıklar gösteriyor.

Dünyadaki örneklerinden yola çıkılarak getirilen Konaklama Vergisi, yerli ve yabancı ayrımı yapılmaksızın, bazı istisnaları (kamu kurumu eğitim konaklama tesisleri, öğrenci yurt ve pansiyonları, diplomatik istisna) hariç tüm konaklamalarda (otel, motel, tatil köyü, apart, pansiyon, misafirhane) 1 Nisan 2020-31 Aralık 2020 dönemi içip yüzde 1, daha sonra ise yüzde 2 oranında alınacak bir gider vergisi. Hesaplanan verginin aylık olarak ertesi ayın 26’ncı günü akşamına kadar KDV yönünden bağlı olunan veya işletmenin bulunduğu yerdeki vergi dairesine beyan edilerek aynı sürede ödenmesi gerekiyor.

3. Dijital Hizmet Vergisi:

Fiziki olarak karşı karşıya gelmeksizin, çevrim içi faaliyetin gerçekleştirildiği her türlü dijital ortamı sağlayan hizmetlerin Türkiye’de sunulmasını, hizmetten Türkiye’de faydalanılmasını, hizmetin Türkiye’de bulunan kişilere yönelik gerçekleştirilmesini veya hizmetin Türkiye’de değerlendirilmesini sağlayan mükelleflerin kesinlik kazanmış hasılatlarının vergilendirilmesi esasına dayalı yeni bir dijital vergileme sistemi getirilmiş bulunuyor.

Türkiye’den elde edilen hasılatı 20 milyon TL’den veya dünya genelinde elde edilen hasılatı 750 milyon eurodan veya muadili yabancı para karşılığı TL’den az olanlar dijital hizmet vergisinden muaf tutuluyor. Dijital hizmet vergisinin matrahı, ilgili vergilendirme döneminde verginin konusuna giren hizmetler nedeniyle elde edilen hasılat olarak belirlenmiş. Verginin oranı yüzde 7.5 olup, vergilendirme dönemi, takvim yılının birer aylık dönemleri.

Artan eski vergiler

Yukarıda belirtilen yeni vergilerin yanı sıra, öteden beri uygulanan çeşitli vergi ve harçlar da yeni yıla girerken yeniden değerleme oranında (yüzde 22.58) artışlı olarak ödenecek. Ancak, bazı vergi ve harçlarda ise yeniden değerleme oranının yarısı kadar artışlı olarak uygulanacak. Buna göre, pasaport harcı, ehliyet harcı, damga vergisi, çevre temizlik vergisi yüzde 22,58, emlak vergisi yüzde 11,29, motorlu taşıtlar vergisi ise Cumhurbaşkanı Kararı ile yüzde 12 olarak uygulanacak.

1 Aralık 2020 tarihinden geçerli olmak üzere, Resmi Gazetelerde yayımlanan, Vergi ve Sosyal Güvenlik mevzuatında yer alan yeni düzenlemeleri ve uygulamaları özetle aşağıda belirtiyoruz.

Vergi mevzuatında yapılan düzenlemeler

1. Yazar kasa fişi (fatura) düzenleme haddi:

V.U.K.’nun 232. maddesi uyarınca birinci ve ikinci sınıf tüccarlar, kazancı basit usulde tespit edilenlerle defter tutmak mecburiyetinde olan çiftçilerin yazar kasa fişi düzenleme haddi 01.01.2020 tarihinden itibaren bin 400 TL olarak uygulanacak. (27.12.2019 Tarih, 30991 (2. Mükerrer) Sayılı Resmi Gazete, 513 Sayılı VU.K Genel Tebliği)

2. Doğrudan gider yazılacak sabit kıymetlere ilişkin had:

V.U.K.’nun 313, maddesi uyarınca peştamallıklar ile alet, edevat, mefruşat ve demirbaşların amortismana tabi tutulmayarak doğrudan gider yazılabilmesine ilişkin had, 01.01.2020 tarihinden geçerli olmak üzere bin 400 TL olarak uygulanacak. (27.12.2019 Tarih, 30991 (2.Mükerrer) Sayılı Resmi Gazete, 513 Sayılı V.U.K. Genel Tebliği)

3. Hizmet erbabına verilecek yemek yardımı:

Gelir Vergisi Kanunu’nun 23/8. maddesinde yer alan işverenlerce işyeri veya işyerinin müştemilatı dışında kalan yerlerde hizmet erbabına yemek verilmek suretiyle sağlanan menfaatlere ilişkin günlük istisna tutarı 2020 yılında 23 bin TL olarak uygulanacak. (27.12.2019 Tarih, 30991 (2.Mükerrer) Sayılı Resmi Gazete, 310 Sayılı G.V. Genel Tebliği)

4. Gelir vergisine tabi gelirlerin vergilendirilmesinde esas alınan tarife:

Gelir Vergisi Kanunu’nun 103’üncü maddesinde yer alan gelir vergisine tabi gelirlerin vergilendirilmesinde esas alınan tarife 2020 takvim yılı gelirlerinin vergilendirilmesinde esas alınmak üzere aşağıdaki şekilde yeniden belirlenmiş bulunuyor. (27.12.2019 Tarih, 30991 (2.Mükerrer) Sayılı Resmi Gazete, G.V 310 sayılı G.T)

-22.000 TL’ye kadar yüzde 15

-49.000 TL’nin 22.000 TL’si için 3.300 TL, fazlası için yüzde 20

-120 bin TL’nin 49 bin TL’si için 8 bin TL (ücret gelirlerinde 180 bin TL’nin 49 bin TL’si için 8 bin TL), fazlası için yüzde 27

- 600 bin TL’nin 120 bin TL’si için 27 bin 870 TL, fazlası için yüzde 35 (ücret gelirlerinde 600 bin TL’den 180 bin TL’si için 44 bin 070 TL)

-600 bin TL’den fazlasının 600 bin TL’si için 195 bin 870 TL, fazlası için yüzde 40 (ücret gelirlerinde 600 bin TL’den fazlasının

600 bin TL’si için 191 bin 070 TL)

2019 takvim yılı gelirlerinin vergilendirilmesinde esas alınmak üzere* aşağıdaki şekilde yeniden belirlenmiştir. (31.12.2018 Tarih, 30642 (3. Mükerrer) Sayılı Resmi Gazete, G. V305 sayılı G.T)

- 18 bin TL’ye kadar yüzde 15

-40 bin TL’nin 18 bin TL’si için 2 bin TL, fazlası yüzde 20

- 98 bin TL’nin 40 bin TL’si için 7 bin 100 TL(ücret gelirlerinde 148 bin TL’nin 40 bin TL’si için 7 bin 100 TL) fazlası yüzde 27

- 98 bin TL’den fazlasının 98 bin TL’si için 22 bin 760 TL, fazlası için yüzde 35 (ücret gelirlerinde 148 bin TL'den fazlasının 148 bin TL’si için 36 bin 260 TL)

6. Özel Usulsüzlük Cezaları:

VUK-353/1. Maddesine göre, elektronik belge olarak düzenlenmesi gerekenler de dâhil olmak üzere, fatura, gider pusulası, müstahsil makbuzu, serbest meslek makbuzu vermeyen ve almayanlara veya düzenlenen bu belgelerde gerçek meblağdan farklı meblağlara yer verenlere her belge için 1 Aralık 2020 tarihinden itibaren 350 TL’den aşağı olmamak üzere Özel Usulsüzlük Cezası kesilir. Bir takvim yılı içinde her bir belge nevine ilişkin olarak kesilecek toplam ceza 148 bin TL’yi geçemez. (27 Aralık 2019 Tarih, 30991 (2. Mükerrer) Sayılı Resmi Gazete, 513 Sayılı V.U.K Genel Tebliği)

V.U.K. 353/2 maddesine göre, elektronik belge olarak düzenlenmesi gerekenler de dâhil olmak üzere, perakende satış fişi, ödeme kaydedici cihazla verilen fiş, giriş ve yolcu taşıma bileti, sevk irsaliyesi, taşıma irsaliyesi, yolcu listesi, günlük müşteri listesi ile Hazine ve Maliye Bakanlığı’nca düzenlenme zorunluluğu getirilen belgelerin; düzenlenmediğinin, kullanılmadığının, bulundurulmadığının tespiti halinde, her bir belge için 2020 yılında 350 TL. Özel Usulsüzlük Cezası kesilir. Ancak her bir belge nevine ilişkin olarak her bir tespit için toplam ceza 18 bin TL, her bir belge nevine ilişkin bir takvim yılı içinde kesilecek toplam ceza 180 bin TL’yi aşamaz. (27 Aralık 2019 Tarih, 30991 (2. Mükerrer) Sayılı Resmi Gazete, 513 Sayılı V.U.K. Genel Tebliği)

7. Yeniden Değerleme Oranı:

Bilindiği üzere, 213 sayılı Vergi Usul Kanunu’nun mükerrer 298. Maddesinin (B) fıkrasında “Yeniden değerleme oranı, yeniden değerleme yapılacak yılın Ekim ayında (Ekim ayı dahil) bir önceki yılın aynı dönemine göre Türkiye istatistik Kurumu’nun Üretici Fiyatları Genel Endeksi’nde meydana gelen ortalama fiyat artış oranıdır. Bu oran Hazine ve Maliye Bakanlığı’nca Resmi Gazete ile ilan edilir” hükmü yer almaktadır. Bu hüküm uyarınca yeniden değerleme oranı 2019 yılı için yüzde 22.58 olarak tespit edilmiştir. (23.12.2019 Tarih, 30987 Sayılı Resmi Gazete'de yayımlanan 512 sıra no.lu V.U.K Genel Tebliği)

8. 2019 yılında elde edilen gayrimenkul sermaye iratlarında (kira gelirleri) 2020 yılında beyanı ve istisnası:

Binaların mesken olarak kiraya verilmesinden bir takvim yılı içinde elde edilen hâsılatın 2019 yılı için 5 bin 400 TL’si gelir vergisinden müstesnadır, istisna haddi üzerinde hâsılat elde edilip beyan edilmemesi veya eksik beyan edilmesi halinde bu istisnadan yararlanılamaz. 2020 gelirlerine uygulanacak istisna tutarı 6 bin 600 TL olarak uygulanacaktır. (27 Aralık 2019 Tarih, 30991 (2.Mükerrer) Sayılı Resmi Gazete, G.V 310 sayılı G.T)

Binaların işyeri (stopajlı) olarak kiraya verilmesinden bir takvim yılı içinde elde edilen brüt hasılatın 2020 için 49 bin TL’yi (G.V. 103’üncü maddede yazılı tarifenin ikinci gelir diliminde yer alan tutar) aşmaması halinde beyanname verilmeyecek ancak bu rakamın aşılması halinde tümü için beyanname verilecektir. (G.V. Kanununun 86/c maddesi)

49 bin TL’lik haddin hesabında, tevkifata tabi tutulmuş gayrimenkul sermaye iradının brüt tutarının toplamı dikkate alınacaktır. Brüt yıllık işyeri (stopajlı) kira gelirinin 49 bin TL veya altında olması halinde beyan edilmeyecektir.

Örnek 1:

2020 yıllık işyeri kirası (Brüt) 60.000

Götürü gider yüzde 15 (-) 9.000

Beyan edilecek işyeri kirası 51.000

Hesaplanan G.V. 9.240

Mahsup edilecek stopaj (yüzde 20) 12.000

iadesi gereken gelir vergisi 2.760

Örnek 2:

2019 yıllık işyeri kirası (Brüt) 160.000

Götürü gider yüzde 15 (-) 24.000

Beyan edilecek işyeri kirası 136.000

Hesaplanan G.V. 36.060

Mahsup edilecek stopaj (yüzde 20) 32.000

Ödenecek gelir vergisi 4.060

Örnek 3:

2020 yıllık konut kira geliri 15.000

Vergiden istisna tutar 6.600

Kalan 8.400

Götürü gider yüzde 15 (-) 1.260

Gelir vergisi matrahı 7.140

Ödenecek gelir vergisi 1.071

9. Damga Vergisi:

01 Aralık 2020 tarihinden itibaren yürürlüğe giren yeni uygulamalar aşağıdaki gibidir. (Beyannameler ve hesap özetleri aşağıdaki tutarlarda damga vergisine tabi olacak.)

Belli parayı ihtiva eden sözleşmeler:

-Mukavelenameler, taahhütnameler ve temliknameler (Binde 9,48)

-Kira Mukavelenameleri (Binde 1,89)

(Mukavele süresine göre kira bedeli üzerinden)

Beyanname ve bildirgeler:

-Maaş, ücret, gündelik gibi hizmet karşılığı alınan paralar (Binde 7.59)

-Yıllık Gelir Vergisi Beyannameleri: 89,10 TL

-Kurumlar'Vergisi Beyannameleri: 119.00 TL

-Muhtasar Beyannameleri: 58,80 TL

-Katma Değer Vergisi Beyannameleri: 58,80 TL

-Diğerleri: 58,80 TL

-Belediyelere verilen beyannameler: 43,70 TL

-Sosyal Sigorta Kurumlarına Verilen Sigorta Prim Bildirgeleri: 43,70 TL

-Gümrük İdarelerine Verilen Beyannameler: 119,00 TL

-Muhtasar ve Prim Hizmet Beyannameleri: 69,70 TL

Bilanço ve İşletme Hesabı Özetleri:

-Bilançolar: 68,70 TL

-Gelir Tabloları: 32,90 TL

-İşletme Hesabı Özetleri: 32,90 TL

(27.12.2019 Tarih,30991 (2. Mükerrer) sayılı Resmi Gazete, 64 Sayfalı D.V. Genel Tebliği)

Ekim 2019 yılına ilişkin menkul sermaye iradı elde edenlerin 2020 yılında beyanları:

2019 takvim yılında elde edilen bir kısım menkul sermaye iradının beyanında dikkate alınacak indirim oranı uygulaması: 1 Ocak 2006 tarihinden önce ihraç edilen her nevi tahvil ve Hazine bonolarından elde edilen gelirlerin vergilendirilmesinde 31 Aralık 2005 tarihinde yürürlükte olan hükümler esas alınacağından. indirim oranı uygulaması ile ilgili olarak aşağıdaki açıklamaların dikkate alınması gerekiyor.

İndirim oranı, Vergi Usul Kanunu’na göre o yıl için tespit edilmiş olan yeniden değerleme oranının, aynı dönemde devlet tahvili ve Hazine bonosu ihalelerinde oluşan bileşik ortalama faiz oranına bölünmesi suretiyle tespit edilmektedir. Vergi Usul Kanunu hükümlerine göre, 2019 yılı için tespit edilmiş olan yeniden değerleme oranı yüzde 22,58’dir. Bu dönemde devlet tahvili ve Hazine bonosu ihalelerinde oluşan bileşik ortalama faiz oranı ise yüzde 19.92’dir. Buna göre, 2019 yılında elde edilen bir kısım menkul sermaye iradının beyanında uygulanacak indirim oranı (yüzde 22,58/yüzde 19.92) yüzde 113,35 oluyor.

Bu oranlar dikkate alındığında, 2019 yılı gelirlerine uygulanacak indirim oranı birden büyük çıkmaktadır. Bu kapsamda 2019 takvim yılında elde edilen menkul sermaye iratlarından

01.01.2006 tarihinden önce ihraç edilmiş olan ve gelir vergisi kanununun 75. Maddesinin 2. fıkrasının (5) numaralı bendinde sayılan her nevi tahvil ve Hazine bonosu faizleri ile Toplu Konut İdaresi ve Özelleştirme İdaresi’nce çıkarılan menkul kıymetlerden sağlanan gelirler indirim oranı birden büyük olması dolayısıyla beyan edilmeyecek.

Dövize, altına veya başka bir değere endeksli menkul kıymetler ile döviz cinsinden ihraç edilen menkul kıymetlerden elde edilen menkul sermaye iratlarının ve ticari işletmelere dahil kazanç ve iratların beyanında indirim oranı uygulanmayacak.

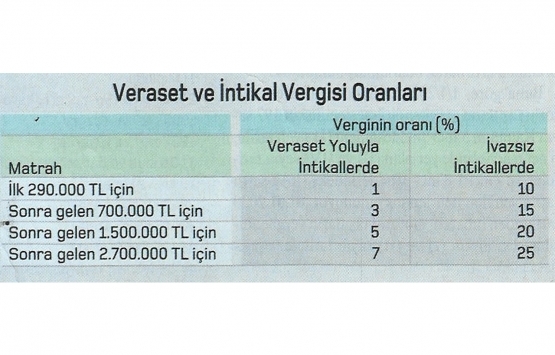

11. Veraset ve İntikal Vergisi:

01 Aralık 2020 tarihinden itibaren Veraset ve İntikal Vergisi Kanunu’nun 4’üncü Maddesinin (b), (d) ve (e) bentlerinde yer alan istisna tutarları;

-Evlatlıklar dahil, füruğ ve eşten her birine isabet eden miras hisselerinde 306 bin 603 TL (füruğ bulunmaması halinde eşe isabet eden miras hissesinde 613 bin 582 TL)

-İvazsız suretle meydana gelen intikallerde 7 bin 060 TL

-Para ve mal üzerine düzenlenen yarışma ve çekilişlerde kazanılan ikramiyelerde 7 bin 060 TL olarak dikkate alınacak.

Öte yandan, Veraset ve İntikal Vergisi Kanunu’nun 16’ncı maddesinde yer alan vergi tarifesi matrah dilim tutarları 1 Aralık 2020 tarihinden geçerli olmak üzere yeniden değerleme oranında (yüzde 22,58) artırılmak suretiyle tespit edilmiş bulunuyor. Bu nedenle, 1 Aralık 2020 tarihinden itibaren veraset yolu ile veya ivazsız surette meydana gelen intikallerde veraset ve intikal vergisi aşağıdaki tarifeye göre hesaplanacak.

12. Emlak Vergisi:

4 Aralık 1961 tarihli ve 213 sayılı Vergi Usul Kanunu’nun mükerrer 49’uncu maddesinin (b) fıkrasında, takdir komisyonlarının dört yılda bir arsalara ve araziye ait asgari ölçüde metrekare birim değerlerini takdir edecekleri hükme bağlanmış durumda. Bu hüküm uyarınca 2017 yılında söz konusu takdirler yapılmış bulunuyor

1319 sayılı Kanunun 29’uncu maddesinin ikinci fıkrasında, vergi değerinin, mükellefiyetin başlangıç yılını takip eden yıldan itibaren her yıl, bir önceki yıla ait vergi değerinin Vergi Usul Kanunu hükümleri uyarınca aynı yıl için tespit edilen yeniden değerleme oranının yarısı nispetinde artırılması suretiyle bulunacağı; üçüncü fıkrasında da 33’üncü maddede yer alan vergi değerini tadil eden sebeplerle (8 numaralı fıkra hariç) mükellefiyet tesisi gereken hallerde, Vergi Usul Kanununun mükerrer 49’uncu maddesinin (b) fıkrasına göre takdir komisyonlarınca belirlenen arsa ve arazi metrekare birim değerlerinin, takdir işleminin yapıldığı yılı takip eden ikinci yılın başından başlamak suretiyle her yıl, bir önceki yıl birim değerinin Vergi Usul Kanunu hükümlerine göre aynı yıl için tespit edilmiş bulunan yeniden değerleme oranının yarısı nispetinde artırılması suretiyle dikkate alınacağı hükme bağlanmış bulunuyor.

(27.12.2019 Tarih, 30991 (2. Mükerrer) Sayılı Resmi Gazete, 76 Sayılı Emlak Vergisi Kanunu Genel Tebliğ)

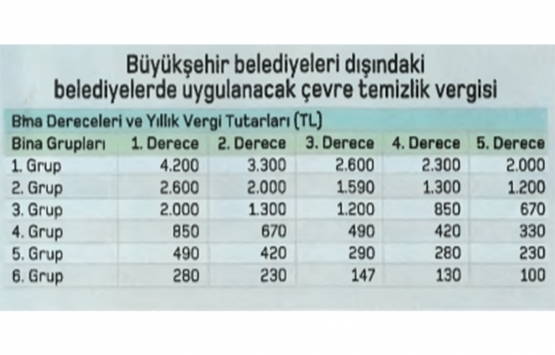

13. Çevre Temizlik Vergisi:

1 Aralık 2020 tarihinden itibaren konutlar ile işyerleri ve diğer şekilde kullanılan binalara ait çevre temizlik vergisi aşağıdaki tutarlara göre tahsil edilecek.

Konutlara Ait Çevre Temizlik Vergisi Konutlara ait çevre temizlik vergisi, su tüketim miktarı esas alınmak suretiyle metreküp başına büyükşehir belediyelerinde 47 kuruş, diğer belediyelerde 35 kuruş olarak hesaplanacak.

İşyerleri ve Diğer Şekilde Kullanılan Binalara Ait Çevre Temizlik Vergisi İşyerleri ve diğer şekilde kullanılan binalara ait çevre temizlik vergisi, büyükşehir belediyeleri ve büyükşehir belediyeleri dışındaki belediyelerde aşağıdaki tarifelere göre uygulanacak.

Büyükşehir belediyeleri dışındaki belediyelerde uygulanacak çevre temizlik vergisi 2005/9817 Sayılı Bakanlar Kurulu kararına göre konut, işyeri ve diğer şekillerde kullanılan binalar için belirtilen tutarlar, Büyükşehir Belediye sınırları içinde bulunanlar hariç olmak üzere kalkınmada öncelikli yörelerdeki belediyeler ile nüfusu 5 binden az olan belediyelerde yüzde 50 indirimli olarak uygulanacak.

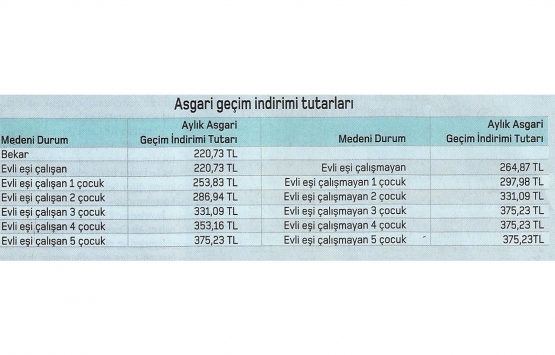

14. Asgari Geçim İndirimi Uygulaması:

2020 takvim yılı asgari ücret üzerinden hesaplanan asgari geçim indirimi tutarları aşağıdaki tabloda gösteriliyor.-

Sosyal güvenlik mevzuatında yapılan düzenlemeler

1. Asgari ücret:

Asgari Ücret Tespit Komisyonu’nca 2020 yılında (1 Ocak 2020 – 31 Aralık 2020) uygulanacak asgari (brüt) ücret aylık 2.943 TL olarak tespit edilmiş bulunuyor.

2. Sigorta primlerine, işsizlik sigortası primine ve sosyal güvenlik destek primine esas günlük ve aylık kazançların alt ve üst sınırları:

Özel sektör için (1 Aralık 2020 – 31 Aralık 2020 tarihleri arasında)

Günlük alt sınır: 98,10 TL

Aylık alt sınır: 2.943,00 TL Günlük üst sınır: 735,75 TL

Aylık üst sınır: 22.072,50 TL olarak tespit edilmiş bulunuyor.

3. Kıdem tazminat tavanı:

Hazine ve Maliye Bakanlığı 06.01.2019 tarihli ve 27998389-010-06-02-13659 sayılı Genelge ile 1 Ocak 2020-30 Haziran 2020 döneminde uygulanacak kıdem tazminat tavanını 6.730,15 TL olarak belirlemiş bulunuyor.

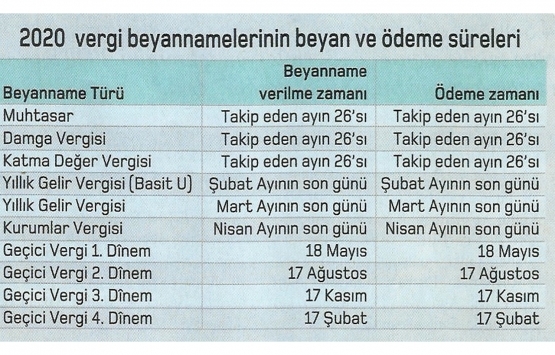

2020 Vergi beyannamelerinin beyan ve ödeme süreleri

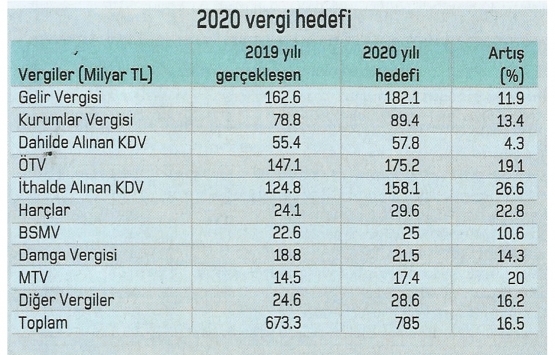

2020 Vergi hedefi

Hazine ve Maliye Bakanlığı 2019 bütçe sonuçlarına göre, 756 milyar 494

milyon TL vergi toplama hedefi ile başlanılan 2019 sonunda, bu hedefin ancak

673 milyar 300 milyon TL’lik bölümüne ulaşılabildi. Toplamda vergi geliri hedefinin 83 milyar 194 milyon TL eksik gerçekleştiği görülüyor. 2019’da vergi gelirlerinin sadece yüzde 8,3 oranında arttığı dikkate alındığında, Bütçe Kanunu ile belirlenmiş olan 2020 yılı vergi hedefleri, 2020’de vergi gelirlerinin yüzde 16.5 oranında artmasının zor bir hedef olduğu görülüyor.

Özellikle, yeni getirilen “değerli konut vergisi” çok tartışmalı olup, uygulamanın bir yıl ertelenmesinin sorunları çözemeyeceği görülüyor. Uygulanabilir ve adil bir vergi olabilmesi için ilgili düzenlemenin yeniden değerlendirilerek, uygulamadan kaldırılması veya

yeni bir düzenlemeyle uygulanabilir bir şekilde yeniden ele alınması gerekiyor. Mevcut birçok vergi vb. yükümlülüklerin her yıl yeniden değerleme oranında artacağı bilinmeli. Dolaylı vergi dediğimiz harcama vergilerini artırmak yerine, dolaysız vergi dediğimiz gelir üzerinden

alınan vergilerin tabana yayılacak şekilde (artırılarak) öne çıkarılması beklentisi ise, toplumda her zaman gündemdeki yerini koruyor. Gündemdeki bir başka tartışma konusu ise, faizlerin ve enflasyonun neredeyse tek hanelere düştüğü günümüzde, vergilerin yeniden değerleme oranı olan yüzde 22.58 oranında artırılmasının vergi adaletini zedelediği yönündeki tepkiler. Bu tepkilerin dikkate alınması gerekiyor.