2021'in ilk çeyreğinde konut fiyatlarında rekor artış!

“Türkiye'nin Gayrimenkul Platformu” GYODER, gayrimenkul sektörünün alt segmentlerini 3'er aylık periyotlar şeklinde inceleyen ‘GYODER Gösterge Türkiye Gayrimenkul Sektörü 2021 1. Çeyrek Raporu' yayınlandı. Rapora göre, 2021'in ilk çeyreğinde konut fiyatlarında rekor artış kaydedildi.

“Türkiye'nin Gayrimenkul Platformu” GYODER, gayrimenkul sektörünün alt segmentlerini 3'er aylık periyotlar şeklinde inceleyen ‘GYODER Gösterge Türkiye Gayrimenkul Sektörü 2021 1. Çeyrek Raporu' yayınlandı.

GYODER Gösterge Raporu gayrimenkul piyasasına ışık tutuyor. Sektördeki büyüme hızından, Gayrimenkul Yatırım Fonları ve Gayrimenkul Yatırım Ortaklıkları'nın verilerine, AVM piyasasından turizm sektörüne, ofis piyasasından konut sektörüne ilişkin birçok alanda değerlendirmelerin yer aldığı rapor, sektörde merakla takip ediliyor.

İşte GYODER Gösterge Türkiye Gayrimenkul Sektörü 2021 1. Çeyrek Raporu verileri:

İnşaat ve Gayrimenkul Sektörüne Bakış

2020 Yılı itibarıyla dünyada yayılımını artıran kovit salgını hemen hemen her ekonomik ve sosyal değişken üzerinde etkili olmuştur. Beklenmedik sistemik bir risk olarak küresel iş yapış şekillerinden karar alma süreçlerine kadar pek çok yönetsel süreç yeni şartlara göre şekillenmek zorunda kalmıştır. Bu tür, ’siyah kuğu’ olarak adlandırılan beklenmedik geniş etki alanlı olayların sektörleri de tesir altına alması kaçınılmaz bir sonuç olarak karşımıza çıkmaktadır. Diğer sektörlerde olduğu gibi inşaat ve gayrimenkul sektörleri de gerek iş yapış gerekse talep yönlü süreçten etkilenmiştir.

Salgın ve buna bağlı aşılama süreci ekonomi yönetimleri ile finansal karar alıcılar açısından çok dikkatli izlenmesi gereken bir durum arz etmektedir. 2020 yılı sonuna doğru aşı çalışmalarının hızlanması bunu takiben dünyada bazı ülkelerde ve Türkiye de aşı uygulamalarının başlaması salgının önlenebilmesi adına son derce önemli bir gelişme olarak nitelendirilebilir. Aşılamanın başlaması ekonomik ve sosyal hayatta normalleşebilme sürecinin hızlanacağı beklentisini yükseltmiştir. Ancak 2021 yılı ilk çeyreği itibarıyla virüsün daha hızlı bulaşan mutasyonlara uğraması başta Hindistan, Brezilya ve bazı AB ülkelerinde kapanma dozunu artırarak ekonomileri yeniden tehdit etmeye başlamıştır. Üçüncü tepe noktası olarak adlandırılan süreç ne yazık ki ülkemizi de Mart ayından itibaren etkilemiştir.

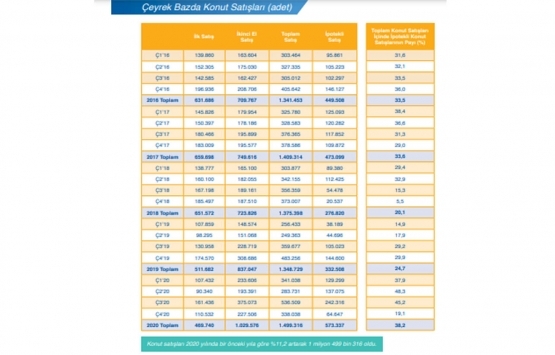

Ülkemizde inşaat ve gayrimenkul sektörünün en önemli göstergelerden birisi olan ‘konut satış’ rakamlarına baktığımızda ise durum şöyledir; 2020 yılında gerek salgının etkilerini azaltmak gerekse gayrimenkul sektörünün çarpan etkisinden yararlanarak ekonomik büyümeye destek vermek amacıyla yapılan konut kredi faiz indirimleri etkisiyle toplam satışlar 1 milyon 499 bin adet olarak gerçekleşmiştir. Satışların 573 bin adedinin ipotekli olarak gerçekleşmesi kredi faizlerinin indirilmesi ile yaşanan artışı gösterir niteliktedir. 2021 yılının ilk çeyreğine baktığımızda konut satışlarının bir miktar hız kaybetmiş olduğunu görmekteyiz. 263 bin adetlik toplam satış bir önceki yılın aynı döneminde 341 bin adet olarak gerçekleşmişti. Asıl kayda değer düşüş ise kredi faizlerindeki yükselmeye paralel olarak ipotekli satışlarda yaşanmıştır. 2020 yılı ilk çeyreğinde 43 bin adet olan satışlar 2021 yılının aynı döneminde yüzde 69 azalarak yaklaşık 13 adet civarında gerçekleşmiştir. Satışlarda yaşanan düşüşü tetikleyen unsurlar ise şöyle ifade edilebilir; mevsimsel etkilerden kaynaklı kış aylarında yaşanan gerileme, salgın etkisiyle yaşanan kapanma ve talep dalgalanması, artan faizlerin yarattığı alternatif maliyet ve beklentiler olarak özetlenebilir. Ticari gayrimenkullerde ise uzunca bir süredir yaşanan durgunluk devam ediyor görünmektedir. Bu süreçte değişen ticaret anlayışı, salgının etkileri ve arzın göreceli olarak fazla olmasının etkileri bulunmaktadır. Artan talebe bağlı olarak özellikle konut fiyatlarda kayda değer bir yükseliş yaşanmıştır.

TCMB tarafından açıklanan 2021 Şubat ayı verilerinde; bir önceki yılın aynı ayına göre nominal olarak yüzde 30,8, reel olarak ise yüzde 13,1 oranında artış oluşmuştur . Fiyat dinamikleri ile ilgili olarak, artışta talebin güçlü olması kadar, geçmiş yıllarda reel olarak yükselemeyen fiyatların dengelenmesi olarak da yorumlanabilir. 2021 yılı ilk çeyreği itibarıyla sektör açısından kısa bir değerlendirme yapıldığında; küresel olarak son 100 yıldır görülmeyen bir salgın sürecinin etkileri, satıştan, inşa sistemine, mekânların yapısından, kullanılan malzemeye, tüketici davranışlarından, genel eğilimlere kadar pek çok unsuru köklü bir şekilde değiştirmiştir.

Sektör ülkemizde yaşadığı deneyimler ve bilgi birikimi ile gerekli elastikiyeti büyük ölçüde sağlayarak şartların göre davranabilmektedir. Ancak bu süreçte, risk ve fon yönetimi ile sosyo-psikolojik etkenlerin en az makroekonomik değişkenler kadar önem kazandığı anlaşılmış bu konulardaki yapılanma eksikliği dikkat çekmiştir.

İnşaat ve Gayrimenkul Sektöründe Dönüşüm

Hem inşaat hem de gayrimenkul sektöründe hizmet veren işletmelerin kurumsallaşması ve risk yönetimine daha fazla önem vermeleri gereği ortadadır. Şirketlerimizin imalat yapmak dışında çok daha ciddi finansal yönetim süreçleri konusunda yapısal bir dönüşüm içinde olmaları hem sektörün hem de alt sektörlerin sağlığı açısından büyük önem taşımaktadır. İnşaat ve Gayrimenkul sektörü de dünyadaki bu değişimlere bağlı olarak kendisine yol çizmek durumundadır. İnşaat sektörü değişkenlerini çok dikkatli bir biçimde ve belli bir vadede analiz edilmesi gerekliliği açıktır. Bu nedenle piyasanın dinamikleri ve beklentilerinde analizler içinde düşünülmesi gerekmektedir. Dikkat çeken bir gelişmede ‘salgın’ nedeniyle değişen ihtiyaç ve tüketim eğilimidir. Bu nedenle, bina yapısından, mimariye, kullanılan temel malzemeden, çevreye duyarlılığa kadar pek çok unsur artık söz konusu değişim gözetilerek yatırım kararları alınmalıdır. Ülkemizde makroekonomik istikrarın sağlanması amacıyla alınan enflasyon önleyici politika ve uygulamalar kısa vadede talep ve maliyetler üzerinde baskı unsuru oluşturabileceğinden sektörün ilgili durumdan etkilenmesi kaçınılmazdır. Ancak orta vadede enflasyonun hedeflenen noktaya çekilmesi durumunda bu şartlardan en olumlu etkilenecek sektörlerin başında da inşaat ve gayrimenkul sektörü gelmektedir. Türk inşaat ve konut sektörü büyüyen Türkiye’nin lokomotif sektörlerinden biri olmaya devam edecektir. Demografik ve ekonomik gelişmeler göz önüne alınıp dünya ile kıyaslandığında sektörün daha çok potansiyel içerdiği görülecektir. Dolayısı ile gerek ülkemiz ile ilgili gerekse sektörle ilgili istikrar ve dinamik yapı devam ettikçe orta vadede eğilim büyüme yönünde olacaktır.

Temel Öneriler:

Sektörün sürdürülebilir ve kalıcı bir biçimde büyüyebilmesi için bu güne kadar pek çok yasal ve uygulamaya yönelik düzenleme yapılmıştır. Bu bağlamda sektörün standartlarında önemli kazanımlar sağlanmıştır. Belli bir süreçte aşağıda ifade edilen noktalarda yapılacak düzenlemelerin hem ekonomin geneli hem de sektör açısından fayda getirmesi söz konusu olabilecektir.

-Uzun vadeli gayrimenkul finansmanı amacıyla kurulup bu amaçla ‘gayrimenkule dayalı menkul kıymetler’ çıkaran ve konuyla ilgili diğer kurumlar içinde piyasa yapıcısı olabilen özel amaçlı bir bankaya ihtiyaç duyulmaktadır. Bu yolla hem tüketicinin şimdikinden çok daha uzun vadede daha düşük maliyetle fonlanması sağlanacak hem de sektör ile bileşenleri için öngörülebilirlik artacaktır.

-İnşaat ve gayrimenkul sektörü ile alt bileşenlerinin, daha çevreci, karbon salınımı daha az ve iklim dostu çalışması ile ilgili gerekli şartların hazırlanması önem taşımaktadır. Bu bağlamda sektörün her türlü imalatından nihai kullanım aşamasına kadar belli standartların sağlanması gelecek dönem için hayatiyet taşımaktadır. Ulusal iklim standartlarının geliştirilip çevreci bir hassasiyetle uygulanması sürdürülebilirlik açısından yararlı olacaktır.

-Sektörün karbon alım satımı buna dayalı haklar konusunda da gelişmeye ihtiyacı olduğu açıktır. Bu amaçla gerek kamu gerekse konuyla ilgili kuruluşlarla yapılacak iş birliktelikleri önem kazanacaktır.

-Kentsel dönüşüm ve depreme dayanıklı binaların yapılması amacıyla hem yukarıda ifade edilen yeni kurulacak banka yolu ile finansman modelleri/ürünlerinin geliştirilmesi hem de bölge/mahalle bazlı yapısal çözümlerin ivedilikle üretilmesi yerinde olabilecektir.

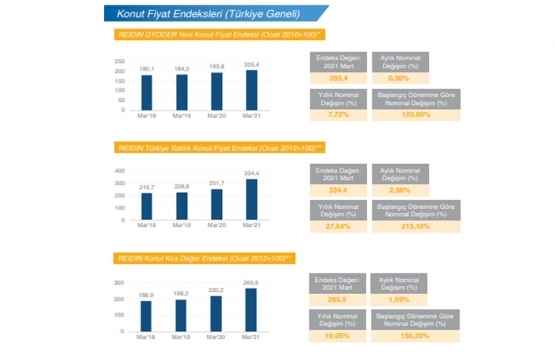

2021 Yılı 1. Çeyrekte Konut Fiyatlarında Bugüne Kadar Görülen En Yüksek Artış Gerçekleşti

2021 yılı birinci çeyrek konut satışları, bir önceki çeyreğe göre yaklaşık yüzde 23 oranında bir azalma göstererek 263.050 adet olmuştur. İlk satışlar ise çeyreklik bazda bugüne kadarki en düşük seviyesine gerilemiş ve 80.370 adet olmuştur. 2021 yılı birinci çeyreğinde, geçen yılın aynı dönemine göre, ilk satışlarda yüzde 25,2 oranında düşüş, ikinci el satışlarda yüzde 21,8 oranında düşüş yaşanmıştır. İlk satışların toplam satışlar içerisindeki oranı ise geçtiğimiz çeyrekteki artışından sonra yeniden düşüş göstererek 30,6’ya gerilemiştir.

İpotekli satışlar, konut kredisi faiz oranlarının yıllık bazda yüzde 17,50-18,50 aralığında olması nedeniyle gerileme devam etmiştir. İpotekli satışlar geçen yılın aynı dönemine göre yüzde 63,5 oranında bir düşüş kaydederek 47.216 adet olmuştur. Diğer satışlar ise, geçen yılın aynı dönemine göre yüzde 1,9 oranında artış göstererek 215.834 adet olarak gerçekleşmiştir.

Konut fiyatlarında şubat ayı verilerinde bugüne kadarki en yüksek artış oranları görülmüş olup konut fiyat endeksinin yıllık değişimi yüzde 30,8, yeni konut fiyat endeksinin yıllık değişimi yüzde 32,2 olarak gerçekleşmiştir. Konut satış sayılarındaki gerilemeye karşın konut fiyatlarındaki artış devam etmektedir. Bununla birlikte, şubat ayı itibarıyla, reel olarak konut fiyatlarının getirisi yüzde 13,1’e, yeni konutlarda ise yüzde 14,4’e gerilemiştir. Türkiye genelinde konut birim fiyatları ise 4 bin 54 TL/ metrekareye ulaşmıştır. Yabancılara yapılan satışlar ise bir önceki çeyreğe göre yüzde 9,7 oranında gerilemiş ve birinci çeyrekte yabancılara 14.647 adet konut satışı gerçekleştirilmiştir. Çeyrek bazdaki gerilemeye karşın mart ayı verisi, veri setinin en yüksek satışı olarak kayıtlara geçmiş; mart ayında yabancılara 4.248 adet konut satışı yapılmıştır. Dördüncü çeyrekte yabancılara yapılan konut satışlarında ilk sırada yüzde 50,8 pay ile İstanbul yer alırken, ikinci sırada yüzde 19,1 pay ile Antalya bulunmaktadır.

2021 Yılı Mart Ayı Sonunda Konut Kredisi Hacmi 276,7 Milyar TL Olarak Gerçekleşti

2020 yılı Eylül ayında başlayan konut kredisi faiz oranlarındaki artış trendi, 2021 yılı Nisan ayı sonuna kadar devam etmiştir. 2020 yılı Eylül ayı başında artış trendine giren ve yüzde 1,08 seviyesinde gerçekleşen konut kredisi faiz oranı, 2021 yılı Nisan ayında yüzde 1,40 seviyesine yükselmiştir. Aynı şekilde 2020 Eylül ayı başında artış trendine giren ve yüzde 13,80 olan yıllık faiz oranı ise, 2021 yılı Nisan ayı sonunda 4,31 puan artarak yüzde 18,11 seviyesine yükselmiştir.

2021 yılı Mart ayı sonunda konut kredisi hacmi 276,7 milyar TL seviyesinde gerçekleşti. Kamu mevduat bankalarının toplam konut kredisi hacmi içindeki payı 2020 Mart ayında yüzde 56,9 seviyesindeyken, 2021 yılı Mart ayında yüzde 61,9’a yükselmiştir. Mart 2021’de bir önceki yılın aynı dönemine göre, Yerli Özel bankaların payı yüzde 20,8’den yüzde 17,5’e, Yabancı Mevduat bankalarının payı ise yüzde 14,8’den yüzde 11,7’ye düşüş göstermiştir. Takipteki konut kredilerinin toplam konut kredilerine oranı 2018 Eylül başından itibaren artış trendine girerken, Ekim 2019 itibarıyla düşüş trendi başlamış olup 2021 Mart ayı itibarıyla yüzde 0,30 olarak gerçekleşmiştir.

Toplam tüketici kredileri ise Mart ayında 692 milyar TL seviyesinde seyretti. 2020 yılı Mart ayında yüzde 41,4 olan Konut kredilerinin toplam tüketici kredilerindeki payı Mart 2021 itibarıyla 1,4 puan azalarak yüzde 40 olarak gerçekleşti. Toplam krediler yaklaşık 3,78 trilyon TL tutarında seyrederken, bireysel kredilerin toplam krediler içindeki payı yüzde 22,4 oldu. Bu oran 2020 Mart ayında yüzde 21,6 seviyesindeydi.

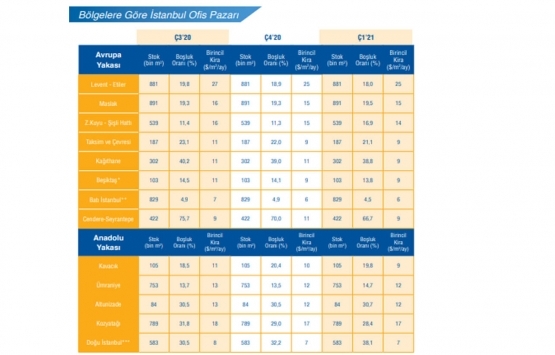

2021 Yılının İlk Çeyreğinde Ofis Pazarında Yeni Arz Eklenmedi

Birinci çeyrekte gerçekleşen toplam kiralama işlemi 51.249 metrekare olurken, geçen yılın aynı dönemine göre yüzde 44 düşüş göstermiştir. İşlemlerin yüzde 73 oranında büyük çoğunluğunu yeni kiralama anlaşmaları oluşturmuştur. Öte yandan işlemlerin yüzde 21’ini yenilemeler oluştururken, yüzde 6’si ise mal sahibi kullanıcıları tarafından gerçekleşmiştir.

Birinci çeyrekte, metrekare bazında anlaşmaların yüzde 55’i merkezi iş alanında (MİA) gerçekleşmiştir. MİA’da yapılan kiralamalar yüzdesel bazda hem geçen yılın aynı dönemine hem de bir önceki çeyreğe göre yaklaşık iki kat artış göstermiştir. Kiralama anlaşmalarının yüzde 37’si MİA dışında Anadolu yakasında gerçekleşirken, yüzde 8’i ise MİA dışı Avrupa yakasında yapılmıştır. Boşluk oranı 2021 yılının ilk çeyreğinde küçük bir artışla yüzde 22,9 olarak kaydedilmiştir.

Yılın ilk çeyreğinde kaydedilen büyük çaplı yatırım işlemi bünyesinde AND Plaza’nın bulunduğu AND Anadolu Gayrimenkul Yatırımları A.Ş.’nin yüzde 100 oranındaki hisselerinin Maher Yatırım Holding A.Ş.’nin iştiraki olan Quick Sigorta A.Ş ve Corpus Sigorta A.Ş. Şirketlerine satışı olarak kaydedilmiştir. Bunun dışında gerçekleşen diğer büyük işlem ise Körfez Enerji Sanayi ve Ticaret A.Ş., Yeşil GYO’nun Zeytinburnu’nda bulunan Yeşil Plaza’daki yüzde 50’lik payını 180 milyon TL karşılığında satın almasıdır. Yatırım işlemlerinin orta vadede hareketlenmesi beklenmektedir.

2020 yılında ortaya çıkan Kovid-19 pandemisi ile evden/uzaktan çalışmanın artması, ofis pazarının esneklik ve üretkenlik üzerine yeniden şekillenmesine ve şirketlerin bu doğrultuda stratejiler geliştirmesine yol açmıştır. Pandemi sonrasında ofis alanlarının şirketlerin organizasyon yapısı ve çalışma prensiplerinde önemli bir parçası olmaya devam ettiği görülmektedir.

Hibrit çalışma modeline yoğunlaşılırken, sosyal mesafe ve hijyen kriterleri doğrultusunda sağlıklı çalışma alanları ihtiyacı nitelikli ve yüksek kaliteli ofis mekanlarına olan talebi arttırmaktadır. Ofis mekanlarında nicelikten çok nitelik ön plana çıkarak üretkenliği teşvik eden, inovasyon, sosyalleşme, iş birliğini ve şirket kültürünün gelişmesini sağlayarak çalışanları en doğru mekanda bir araya getirme çabaları etkin alan kullanımı ile ofisin amacını şekillendirmektedir. Paralel olarak ofislerin ulaşılabilirliği daha önemli hale gelmiştir. 2021 yılının birinci çeyreğinde MİA’da gerçekleşen işlemler yüzdesel oranda artış göstermiştir.

Pandemi ile birlikte şekillenen ofis pazarında 2021’in ilk çeyreğinde kiralama işlemleri bir önceki yılın aynı dönemine ve son çeyreğe göre azalma gösterse de, şirketlerin ofise geri dönüş için hazırladıkları yol haritaları paralelinde yılın ikinci ve üçüncü çeyreğinde hızlanarak artması beklenmektedir. Yatırım ortamının fırsatçı alıcılar tarafından orta vadede ivmelenmesi beklenmektedir.

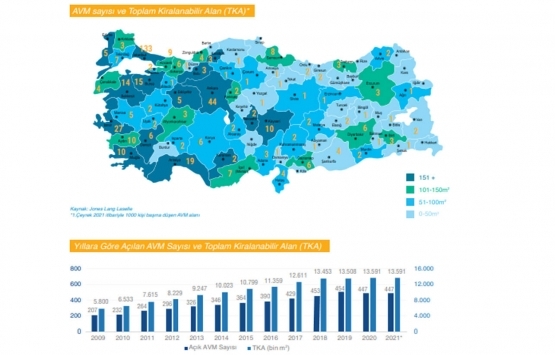

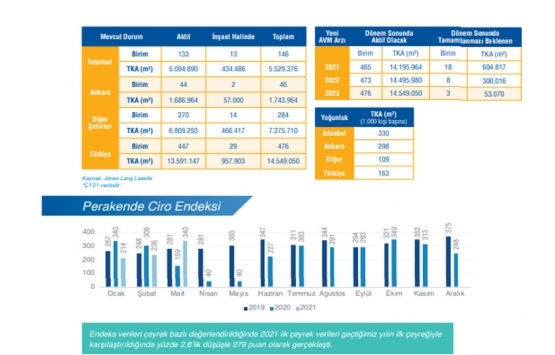

2021 Yılı İlk Çeyreğinde AVM Arzı, 447 Alışveriş Merkezinde 13.6 Milyon metrekare Seviyesine Gelmiştir

2020 yıl sonu itibarıyla Türkiye’deki mevcut alışveriş merkezi arzı 447 alışveriş merkezinde 13,6 milyon metrekare seviyesine gelmiştir ve İstanbul yüzde 37’lik pay ile mevcut arzın çoğunluğuna ev sahipliği yapmaktadır. Diğer yandan, 29 alışveriş merkezinde yaklaşık 958 bin metrekare inşaat halinde olan kiralanabilir alan bulunmaktadır. 2022 yıl sonu itibarıyla tamamlanması beklenen arz ile birlikte toplam alışveriş merkezi stokunun 14,5 milyon metrekare seviyesini aşması beklenmektedir.

Organize perakende yoğunluğuna bakıldığında ise ülke genelinde 1.000 kişi başına 163 metrekare kiralanabilir alan olduğu görülmektedir. İstanbul 328 metrekare perakende yoğunluğu ile ülke genelinin iki katı yoğunluğa sahip görünürken, Ankara 300 metrekare seviyesinde perakende yoğunluğuna sahip diğer bir şehir olarak öne çıkmaktadır.

İstanbul-Kocaeli Bölgesinde 6,65 Milyon Metrekare Ticari Kullanım Amaçlı Lojistik Arzı Yer Almaktadır

Mevcut veriler itibarıyla, birincil lojistik pazarları olan İstanbul-Kocaeli bölgesinde yaklaşık 10,40 milyon metrekare toplam depo stokunda 6,64 milyon metrekare ticari kullanım amaçlı lojistik arzı yer almaktadır. 2020 yıl sonu itibarıyla yüzde 12 oranında bir boşluk bulunmaktadır. İnşaat halindeki projelerin hacmi ise yaklaşık 558 bin metrekare olarak kayıt altına alınmıştır ve söz konusu projelerin tamamına yakını ticari kullanım amaçlı lojistik arzı olarak görünmektedir.

Yılın ilk çeyreğinde kiralama işlemi bakımından dip noktayı gören lojistik piyasası, Covid-19 salgını döneminde önemi artan perakende lojistiği ve çevrimiçi satışların etkisiyle ikinci çeyrekte kayda değer bir performans göstermiştir. Yılın ikinci yarısında dengelenen işlem hacmi neticesinde yıl boyunca gerçekleşen kiralama işlemleri 318 bin metrekare olarak kayıt altına alınmıştır. 2020 yıl sonu itibarıyla lojistik piyasasındaki birincil kira metrekare başına aylık USD bazında 4,50, TL bazında ise 35 seviyesinde görünmektedir.

COVID-19 salgınıyla birlikte çevrimiçi satış kanallarına yatırım yapan perakendecilerin etkisiyle e-ticaret ciddi bir ivme kazanmıştır. Diğer yandan, kısıtlama tedbirleriyle ortaya çıkan yüksek talebi karşılamak amacıyla perakende lojistik süreçlerini iyileştiren hipermarketlerin etkisiyle kent lojistiği kavramı ön plana çıkmıştır. E-ticaretin hitap ettiği müşteri tabanının genişlemesi ile kent lojistiğine yönelik dönüşümler önümüzdeki dönemde ivme kazanabilir.

Risklere Rağmen GYO Endeksi Sağlam Durmaya Devam Ediyor

2020 yılını yüzde 60 getiriyle kapatan GYO endeksi 2021 yılının ilk ayına da yükselişle başlayarak Ocak ayını aylık yüzde 8,82 getiriyle kapatmıştır. Ancak Şubat ayında başlayan geri çekilme Mart ayında da devam ederek endeks Mart sonunu Aralık 2020 sonuna yakın bir puan olan 635 puana çekilmiştir. Bu geri çekilmede özellikle Merkez Bankası başkanı değişikliğiyle beraber kurlarda yaşanan aşırı artış ve borsanın genelini etkileyen üst üstü gelen satış dalgası etkili olmuştur. Buna rağmen yılın ilk çeyreğinde BIST 100 endeksi yüzde 5,76 değer kaybederken GYO endeksindeki düşüş yüzde 1,97 ile sınırlı kalmıştır. Kurların artmaya devam etmesi, faiz oranlarının yüksekliği ve Covid-19’daki vaka artışları sebebiyle ülke genelinde kısmi kapanma uygulaması sektörün temel riskleri olarak öne çıkmaktadır.

2021’in ilk çeyreğinde halka açıklık oranının yüzde 56,2, fiili dolaşım oranının ise yüzde 30,6 olduğunu görmekteyiz. Son 4 yıldır yeni halka arz olmaması sektörün derinleşmesinin önünde bir engel olsa da piyasa değerinin artmaya devam ederek ilk çeyrek sonunda 54,2 milyar TL’den 57,7 milyar TL’ye yükseldiğini görmekteyiz.

Uyruk bazında yabancı işlem hacimlerinin yaklaşık yüzde 7 artışla yüzde 23 seviyelerine gelmesinin yanında piyasa değeri açısından yabancı oranlarının yüzde 14’ten yüzde 10’a düşmesi sektörün uluslararası piyasalardaki derinliği açısından önemli bir sorunu olarak karşımızda durmaktadır. Bununla birlikte yabancı yatırımcı ülke sırlamasında 2020 yılının son çeyreğinde olduğu gibi Hollanda, ABD, Birleşik Krallık, Bahreyn ve Kuveyt yer almaktadır. Kurumsal yatırımcı oranının yüzde 47’den yüzde 50’ye yükselmesi ise pozitif bir gelişme olarak değerlendirilebilir, ayrıca yılın ilk çeyreğinde 3 adet GYO 31,4 milyon TL temettü dağıtmıştır. İlerleyen dönemlerde daha fazla GYO’nun temettü dağıtması ve temettü politikalarını kalıcı hale getirmesi yatırımcıların uzun vadeli yatırım pozisyonu almaları açısından önemlidir.

Gayrimenkul sektörü 2020'yi nasıl tamamladı?