Yatırım Fonlarının Finansal Raporlama Esaslarına İlişkin Tebliğde Değişiklik Yapılmasına Dair Tebliğ!

Yatırım Fonlarının Finansal Raporlama Esaslarına İlişkin Tebliğde Değişiklik Yapılmasına Dair Tebliğ 31269 Sayılı Resmi Gazete'de yayımlandı.

Yatırım Fonlarının Finansal Raporlama Esaslarına İlişkin Tebliğde Değişiklik Yapılmasına Dair Tebliğ 31269 Sayılı Resmi Gazete'de yayımlandı.

TEBLİĞ

Sermaye Piyasası Kurulundan:

YATIRIM FONLARININ FİNANSAL RAPORLAMA ESASLARINA İLİŞKİN

TEBLİĞ (II-14.2)’DE DEĞİŞİKLİK YAPILMASINA

DAİR TEBLİĞ (II-14.2.c)

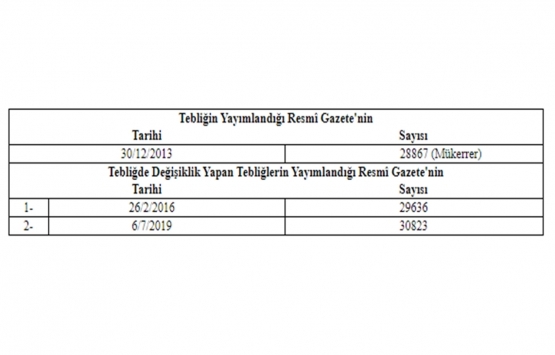

MADDE 1 – 30/12/2013 tarihli ve 28867 mükerrer sayılı Resmî Gazete’de yayımlanan Yatırım Fonlarının Finansal Raporlama Esaslarına İlişkin Tebliğ (II-14.2)’in 9 uncu maddesinin birinci fıkrasının (b) bendinin (2) numaralı alt bendi aşağıdaki şekilde değiştirilmiştir.

“2) Borsada işlem görmekle birlikte değerleme gününde borsada alım satıma konu olmayan paylar son işlem tarihindeki borsa fiyatıyla; borçlanma araçları iç verim oranı ile değerlenir. Ters repo ve repo ile yurtiçi organize para piyasası işlemleri ise vade sonuna kadar işleme ait iç verim oranı ile değerlenir.”

MADDE 2 – Aynı Tebliğin 21 inci maddesinin birinci fıkrası ile dördüncü fıkrasının (b) bendinin (i) numaralı alt bendi aşağıdaki şekilde değiştirilmiş ve yedinci fıkrası yürürlükten kaldırılmıştır.

“(1) Yatırımcıların talep etmesi halinde finansal raporlara dönem içindeki gelişmeleri açıklayan bilgiler ile gayrimenkul yatırım fonları için gayrimenkul yatırımlarına, girişim sermayesi yatırım fonları için girişim sermayesi yatırımlarına ilişkin olarak Kurulun ilgili düzenlemeleri uyarınca hazırlanmış bulunan değerleme raporları eklenerek yatırımcılara sunulur. Değerleme raporları, 17 nci madde uyarınca bağımsız denetime tabi değildir.”

“i. Portföydeki girişim sermayesi yatırımları ile yurt dışında yerleşik şirketlere yapılan yatırımların değeri 2/1/2014 tarihli ve 28870 sayılı Resmî Gazete’de yayımlanan Girişim Sermayesi Yatırım Fonlarına İlişkin Esaslar Tebliği (III-52.4)’nin 20 nci maddesi kapsamında tespit edilir. Şu kadar ki, bir hesap dönemi içinde bir kereden fazla fiyat açıklanması halinde, yılsonunda tespit edilen değerin aynı usuller ile gözden geçirilmesi yeterlidir. Fiyat raporlarında girişim sermayesi yatırımları için tespit edilen son değerler kullanılır.”

MADDE 3 – Aynı Tebliğin Ek/2’sinin I/Ç ve II/F satırları yürürlükten kaldırılmıştır.

MADDE 4 – Bu Tebliğ yayımı tarihinde yürürlüğe girer.

MADDE 5 – Bu Tebliğ hükümlerini Sermaye Piyasası Kurulu yürütür.