Yüksek faizli konut kredisinde yapılandırma olacak mı?

Konut kredisi yapılandırma işlemi, mevcut faiz oranlarına göre daha yüksek oranlardan kredi çeken vatandaşların en çok araştırdığı konu oldu. Peki konut kredisinde yapılandırma olacak mı?

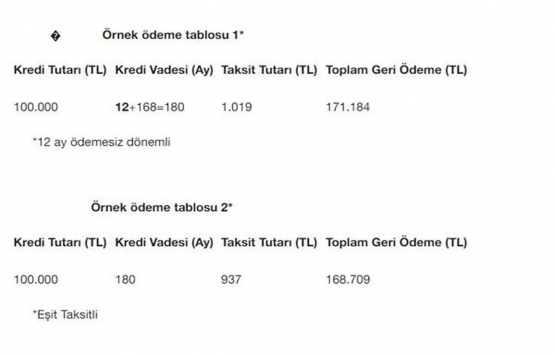

Ziraat Bankası, Halkbank ve Vakıfbank'ın tarihi konut kredisi paketi büyük ilgiyle karşılaştı. Paket kapsamında birinci el/sıfır veya ikinci el konut alımlarında düşük faiz oranı ve 12 aya kadar ödemesiz dönemi olan 15 yıla varan vade ile kredi imkanı sağlandı. Şimdi ise daha önce yüksek faiz oranı ile kredi kullananlar konut kredisi yapılandırması yapılıp yapılmayacağını merak ediyor.

Takvim'de yer alan habere göre; yüksek faizle kredi çeken vatandaşların yapılandırma beklentileri faizlerin düşmesiyle arttı. Konut kredisinde, faizler düştüğünde tüketici düşük faizden kredisini ödemek isteyebiliyor. Bu durumda tüketicinin ödemekte olduğu kredi borcu kapatılıyor, düşük faizden yeni bir kredi düzenleniyor. Bu işlem yeniden yapılandırma oluyor. Geçtiğimiz aylarda 0,99 ve yakın oranlardan konut kredisi kullanan vatandaşlar, kredilerde yapılandırma olup olmayacağını araştırıyor.

KONUT KREDİSİ YAPILANDIRMA OLACAK MI?

Konut kredisinde faiz oranları 0.64 - 0.74 aralığına çekildi. Daha önce kredi çeken vatandaşlar ise konut kredisi yapılandırması istiyor. Konut kredisi yapılandırması için henüz bir açıklama olmadı.

KONUT KREDİSİ FAİZİ 0,64'E İNDİ!

Birinci el/sıfır veya ikinci el konut alımlarında düşük faiz oranı ve 12 aya kadar ödemesiz dönemi olan 15 yıla varan vade ile kredi imkanı sunuldu.

Bankalardan yapılan açıklamada şu ifadeler kullanıldı:

"Bu tarihi imkandan daha geniş kesimlerin istifade edebilmesi için müşteri başına verilebilecek kredi miktarı sınırlandırılmış olup; üç büyük ilimizde (İstanbul, Ankara ve İzmir) krediye konu olacak konutlar için 750 bin TL, diğer şehirlerimiz için ise en fazla 500 bin TL'ye kadar kredi kullandırılabilecektir. Kredi kullanımında %10'dan başlayan, düşük özkaynak/peşinat oranı uygulanacaktır.

SIFIR KONUTLAR İÇİN KREDİ ORANLARI

Bu kapsamda birinci el/sıfır konutlar için azami 12 ay ödemesiz dönemli, 15 yıla kadar vade ve aylık yüzde 0,64 faiz oranı ile kredi imkanı sunuldu.

İKİNCİ EL KONUT KREDİSİ FAİZ ORANLARI

İkinci el konutlar için azami 12 ay ödemesiz dönemli, azami 15 yıl vade ve aylık yüzde 0,74 faiz oranı ile kredi imkanı sunuldu.

KONUT KREDİSİ YAPILANDIRMA NEDİR?

Konut kredisinde, faizler düştüğünde tüketici düşük faizden yararlanmayı talep edebiliyor. Bu durumda tüketicinin ödemekte olduğu kredi borcu kapatılıyor ve düşük faizden yeni bir kredi açılıyor. Bu işlem yeniden yapılandırma oluyor. Kredi yeniden yapılandırma olarak da isimlendirilen refinansman, kullanılmış bir kredinin kapatılarak daha düşük faiz oranları ile yeniden kredi kullanılması işlemi olarak biliniyor.

Faiz oranlarının yüksek olduğu dönemde kullanılmış olan bir konut kredisi, faizlerin düşmesi ile yeniden yapılandırılabiliyor. Eğer kullanılan krediyi yine kendi bankamızın daha avantajlı oranlarıyla kapatıyorsak refinansmanın adı, yapılan işlemin aynı olmasıyla beraber, bu kez "yeniden yapılandırma" oluyor.

Böylece tüketici daha düşük faiz oranı ile kullandığı kredi ile hem mevcut kredisini kapatır hem de faiz ödemelerini azaltıyor. Refinansman aynı banka ya da başka bir banka ile gerçekleştirilebiliyor.

Konut kredisi yeniden yapılandırma ile;

– Dönemin düşük faizlerinden faydalanabiliyor.

– Taksitler düşürülebiliyor.

– Daha az faiz ödeniyor.

KONUT KREDİSİ YAPILANDIRMA HANGİ DURUMLARDA YAPILIR?

Konut kredisi yapılandırma 2020, üç farklı durumda yapılabiliyor. Bunlar şu şekilde:

– Konut kredisi kullandıktan sonra eğer yüzdeler (yüzde 0.98 vb.) düşerse mevcut kredinizin yüzdelerini azaltabilmek amacıyla yapacağınız yapılandırma.

– Eğer kullanmış olduğunuz konut kredisinin taksitlerini ödemede zorlanıyorsanız, ödeme planının yeniden düzenlenmesi için yapılan yapılandırma.

– Konut kredisi kullandıktan sonra elinize toplu para geçmesi halinde ilgili bankaya müracat ederek ödeme planının yeniden düzenlenmesi için yapılan yapılandırma.

Bunlardan hangisinin size uygun olup olmadığını belirleyerek bu yönde başvuru yapılabilir.

KONUT KREDİSİ YAPILANDIRMA MASRAFLARI NE KADAR?

Konut kredinizi yeniden yapılandırmak istediğinizde banka bazı masraflar çıkarabiliyor. İşte, konut kredisi yeniden yapılandırma masrafları şöyle:

Erken kapatma cezası

Yüksek faizli kredi kapatılacağı için banka bu farkı isteyebiliyor. Özellikle konut kredilerinde 6 Mart 2007'den sonra (Mortgage Yasası yürürlüğe giriş tarihinden önce ) kredi kullananlar yüzde 2 oranında ceza ödemek durumunda kalabiliyor.

Kredi masrafları

Yeni bir kredi açılacağı için başlangıçta istenen masraflar tüketiciden tekrar isteniyor (dosya ücreti, sigorta ücreti ve diğer masraflar gibi) Kredi kullanılan bankadan yeniden yapılandırma yapıldığında banka, bazı masrafları istemeyebilir.